不動産投資を始めるとどのような税金がかかるかわかりにくいものです。不動産投資にかかる税金は、購入時、運用時、売却時にそれぞれかかってきますが予め認識しておくことで不動産投資の収支計算を漏れなく行うことができます。

今回は、不動産投資にかかる税金に関して解説をしていきます。

不動産投資にかかる税金だけでなく、サラリーマンの方にとっての不動産投資の節税効果に関しても解説していきますので是非ご覧ください。

※時間がない方へ・・・今すぐ不動産投資ローンの借り入れ可能額を知りたい方は「バウチャーサービス」、不動産投資ローンの借り換え【特別金利1.575%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

まずは不動産投資ローンの事を知りたい方は『不動産投資ローンの教科書』を無料プレゼント中です!

【目次】

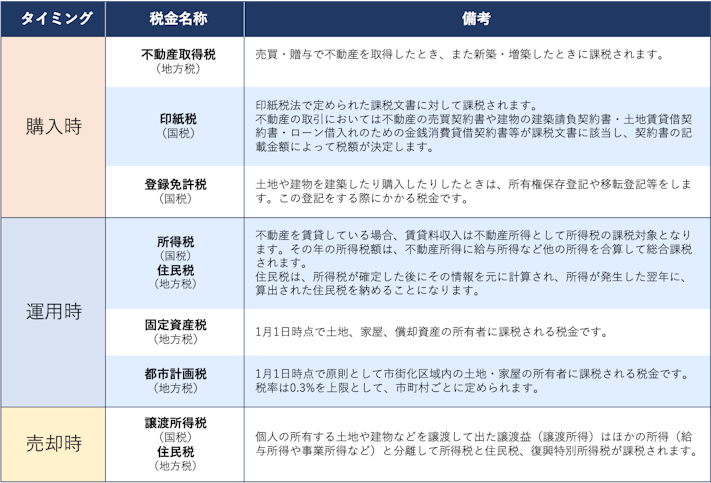

不動産投資で課せられる税金の種類

購入時の不動産取得税

購入時の印紙税

購入時の登録免許税

運用中の所得税と住民税

運用中の固定資産税、都市計画税

売却時の譲渡所得税と住民税

不動産投資における経費

不動産投資におけるサラリーマンの税金対策の効果

まとめ 不動産投資にかかる税金をおさえておこう

不動産投資で課せられる税金の種類

不動産投資で課せられる税金は主に購入時、運用時、売却時にかかります。

それぞれの内訳はこちらです。

- 購入時:不動産取得税、印紙税、登録免許税

- 運用時:所得税、住民税、固定資産税、都市計画税、

- 売却時:譲渡所得税

それぞれ具体的に見ていきます。

購入時の不動産取得税

土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、取得した方に対して課税される税金です。有償・無償の別、登記の有無にかかわらず課税となります。ただし、相続により取得した場合等、一定の場合には課税されません。一方で贈与の場合は対象になるためご注意ください。

不動産取得税は都道府県に納税します。取得後6ヶ月〜1年半くらいの間に各都道府県から届く納税通知書を使用して金融機関で納付します。 なお、納期は各都道府県により異なります。

不動産取得税の計算方法

不動産取得税の計算方法はこちらです。

不動産取得税=課税標準額 ×税率

課税標準額とは、取得した不動産に対して、総務大臣が定めた固定資産評価基準により評価、決定された価格となります。原則として固定資産課税台帳に登録されている価格をいいます。したがって、不動産の購入価格や建築工事費ではありませんので注意ください。

また、土地及び家屋にかかる不動産取得税の税率は、軽減措置によって2021年3月31日までは3%(通常時は4%)です。

一例として東京都主税局のページを掲載いたしますが、詳しい不動産取得税に関しては各都道府県にてご確認ください。

購入時の印紙税

印紙税とは、不動産売買や銀行との融資契約といった契約書などの文書を作成した場合に課される税金です。一定の契約書になるため、すべての文書が課税対象になるわけではありません。

印紙税が課税されるのは印紙税法に定められた課税文書となり、不動産投資を行う上で対象となる文書はこちらです。

- 不動産売買契約書

- 金銭消費貸借契約書

印紙税の計算方法

(引用:国税庁 「不動産譲渡契約書」及び「建設工事請負契約書」の 印紙税の軽減措置の延長について)

印紙税の金額は文書の契約金額によって異なります。例えば、2,000万円の不動産を購入する際の不動産売買契約書に貼り付ける印紙代金は1万円となります。

印紙税においても、2022年3月31日までに作成された売買契約書の印紙税には軽減措置が適用されています。

購入時の登録免許税

登録免許税とは、取得した不動産の所有権を登記する際にかかる税金です。登記しなくとも、不動産投資を行うことも可能ではありますがおすすめしません。登記をすることによって、物件の権利関係を明確にして、登記簿上の物件の所有者と主張することができます。未登記のままだと物件の売買や物件を担保とした借り入れに支障をきたす可能性があるので注意が必要です。

登録免許税の計算方法

登録免許税の金額は下記方法で計算します。

登録免許税=課税標準額×税率

建物、土地、ローンの抵当権設定に対してそれぞれ必要になります。

具体的な数字に関しては国税庁のHPをご覧ください。

運用中の所得税と住民税

サラリーマンの方は原則、年末調整によって所得税も住民税も計算をしています。不動産投資をすることで毎月の家賃収入を得る場合は、家賃収入で得た所得も含めて確定申告を行い所得税と住民税を支払う必要があります。

所得税

所得税とは、所得に対して課せられる税金です。不動産投資を始めると、家賃収入が不動産所得という区分になります。

不動産所得は、家賃収入などの総収入から不動産投資にかかる必要経費を引いたものを指します。

なお、サラリーマンの方は給与所得と不動産所得を合算することになりますが、不動産所得が赤字の場合は給与所得を少なくできるため節税の効果を期待できます。

所得税の計算方法

(引用:国税庁 所得税の税率)

所得税の計算方法はこちらになります。

- 不動産所得=総収入-必要経費

- 課税所得=不動産所得+その他所得(例:給与所得など)-各種控除

- 所得税額=課税所得×税率-控除額

1〜3番の順番に計算していき所得税を求めていきます。

例えば「課税所得」が7,000,000円の場合には、求める税額は次のようになります。

7,000,000円×0.23 - 636,000円= 974,000円

住民税

住民税とは、自治体が行政サービスを提供するために課税される税金です。こちらも所得税同様に課税されますが、不動産所得と給与所得の損益通算が可能です。

住民税の計算方法

住民税の計算方法は、前年の課税所得に対し各地方が定めた税率で計算されます。

運用中の固定資産税、都市計画税

固定資産税、都市計画税とは、毎年1月1日時点の不動産の所有者に課税される税金で、年の半ばで物件を売却したとしても当初の物件所有者に課税がされます。そのため、納付は前所有者が行いますが、1月1日から取得した時期まで日割りで計算をして買い主から売り主に対して引き渡しの際に精算することが一般的です。

固定資産税及び都市計画税をあわせて固都税と略すこともあります。

固定資産税の計算方法

固定資産税の金額は下記方法で計算します。

固定資産税=課税標準額×税率

税額は毎年4~6月頃に送られてくる固定資産税・都市計画税納税通知書で確認することができます。

税率は都道府県によって異なります。固定資産税や都市計画税は地方税となります。一例として東京都主税局のHPを記載しますが、該当する都道府県にてご確認下さい。

都市計画税の計算方法

都市計画税の金額は下記方法で計算します。

固定資産税=課税標準額×税率

税額は毎年4~6月頃に送られてくる固定資産税・都市計画税納税通知書で確認することができます。固定資産税や都市計画税は地方税となります。固定資産税や都市計画税は地方税となります。一例として東京都主税局のHPを記載しますが、該当する都道府県にてご確認下さい。

売却時の譲渡所得税、住民税

不動産投資においては出口(売却)戦略も重要です。

不動産を売却することで売却益がでた場合には譲渡所得税と住民税が発生します。

譲渡所得税と住民税は、不動産の売却金額から購入金額と、不動産売却のためにかかった諸費用を引いて算出されます。

つまり売却時に利益が出たとしても、その金額がそのまま手元に入ってくるわけではないのです。

譲渡所得税、住民税の計算方法

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は長期譲渡所得に、5年以下の場合は短期譲渡所得になります。

例えば、令和2年中に売った場合は、その土地や建物の取得が平成26年12月31日以前であれば長期譲渡所得に該当し、平成27年1月1日以後であれば短期譲渡所得に該当します。

詳しくは、国税庁のHPよりご確認下さい。

不動産投資における経費

不動産投資によってかかる税金は経費として認められています。下記は経費の一般的な例です。

- 各種税金(所得税、住民税は除く)

- 火災保険などの保険料

- ローン金利

- 管理会社の管理委託料

- 建物の管理費

- 修繕費

- 書籍代

- 減価償却費

特に減価償却費は不動産投資にかかる経費の中でも出費を伴わずに経費計上ができるため、非常に重要なポイントになります。

減価償却費の計算方法

不動産投資における、減価償却費の計算方法はこちらになります。

減価償却費=建物帳簿価格×償却率

なお、土地は減価償却費の対象外となりますので注意が必要です。

減価償却費に関しては下記記事にて詳しく解説していますので気になる方は御覧下さい。

不動産投資をするだけでサラリーマンは節税できるわけでは無い

不動産所得には損益通算が認められているため、所得税や住民税の節税につながります。損益通算とは所得の赤字と黒字を相殺することを言います。給与など黒字の収入から不動産投資で発生した赤字を差し引けるため、所得全体が少なくなり、所得税や住民税が軽減されるという仕組みです。

年末調整後も確定申告を行うことで、還付金が受け取れる可能性があります。

確定申告の方法に関してはこちらの記事をご覧ください。

不動産投資をすることでサラリーマンは節税になると言うセールストークがありますが、節税になる場合は不動産所得が赤字となることで所得全体が少なくなるときです。不動産投資がうまくいっている状態は、キャッシュフローが黒字で減価償却費によってキャッシュアウトの伴わない経費計上によって黒字幅が小さくなっている(初年度は赤字等)状態です。

不動産投資で黒字であることは投資がうまくいっている状態ですし、万が一赤字になったとしてもサラリーマンの方であれば所得を減らすことができるとはいえ、節税ありきで赤字物件を選ばないことは大切です。

節税効果よりも収益性を第一に

不動産投資では帳簿上赤字にすることで所得税や住民税の節税につなげることができます。しかしながら、本当の赤字が続いてしまっては節税どころではありません。入居者がいなければ家賃収入が得られず、ローンの返済や管理費、修繕費、固定資産税などがすべて持ち出しになってしまいます。賃貸需要が少ない物件は購入希望者もなかなか現れません。手放したくても買い手が見つからず、所有している間はコストばかりが増えていくことになります。

不動産投資で重視すべきことは収益性です。安定した家賃収入が得られるか、年間にかかる経費はどのくらいかなどを考えつつ、収支をシミュレーションしてみましょう。このとき、空室や家賃の滞納があるかもしれない、住宅設備が故障して交換が必要になるかもしれないなど、シビアに見積もっていくことが大切です。

不動産投資の節税に関して下記記事にて解説しておりますので気になる方はご覧下さい。

まとめ 不動産投資にかかる税金をおさえておこう

今回は、不動産投資にかかる税金に関して解説をしました。

不動産投資を行う際には、購入時、運営時、売却時にそれぞれ税金がかかります。しかし、そのほとんどは経費として計上することができるため節税効果が期待できます。ただし、節税ばかりにとらわれず物件の家賃収入からローンの返済額や諸経費を差し引いた収支金額がプラスになっているかも確認することが大切です。

不動産営業マンによっては税金に対する知識が少ない場合や、資金シミュレーションで税金について網羅されていないこともあるためご自身でも税金について知識をつけた上で物件購入を検討していきましょう。

税金を含め費用は抑えるに越したことはありません。それはローン金利も同じことです。

金利をたった1%でも下げられることで劇的に収支を改善することができます。

最後に、インベースでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。

借り換えを検討されている方はこちらから。国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。

【関連記事】