INVASEより不動産投資市場の最新マーケット動向をお届けします。

東京都心部を中心に、物価動向といったマクロデータや金融市場の動向を踏まえた不動産市場分析や、INVASEの注目物件・注目エリア、不動産のプロからのアドバイスもご紹介。

*お時間のない方へ、INVASEであれば仲介物件の購入に関するご相談もいただけます。その他ローンに関するご相談や、いま不動産投資をすべきかどうか、どのような立地・条件が良いかなどご相談がございましたら無料カウンセリングサービス「Journey(ジャーニー)」をご利用ください。

1. 金融・不動産市況サマリー

※1:2020年基準消費者物価指数(東京都区部)総合

※2:2020年基準消費者物価指数(東京都区部)家賃

※3:「マンション賃料インデックス(アットホーム株式会社、株式会社三井住友トラスト基礎研究所)」を元にMFS作成(東京23区、シングルタイプ 18㎡以上30㎡未満、2020年基準に修正)

※4:住宅特化型REITの時価総額上位3銘柄(アドバンス・レジデンス投資法人、日本アコモデーションファンド投資法人及びコンフォリア・レジデンシャル投資法人)の分配金利回り平均

※5:10年国債利回りとREIT利回りの差

トピック

米国では10月1日から連邦政府の一部機関が史上最長の閉鎖に突入し、雇用統計など主要経済指標の公表が停止していますが、政府閉鎖を終わらせる「つなぎ予算案」を上下院で可決し、同日中にトランプ大統領の署名で成立する見通しです。過去最長となった政府閉鎖は43日間で終了することになります。今後発表されなかった雇用統計やGDPなどの主要統計については、遅延での発表もしくは発表されないなどの対応となる見込みです。10月28,29日の米連邦公開市場委員会(FOMC)では、市場予想通り政策金利が0.25%引き下げられ、量的引き締め(QT)の終了も想定通りに発表されました。ただパウエル議長が追加利下げに慎重な姿勢を示しています。

日本では10月4日の自民党総裁選で高市早苗氏が新総裁に選出され、同月21日に首相に就任しました。金融政策については「経済政策の一環」と位置づけ、最終責任は政府にあるとして日銀との緊密な連携を強調しました。実際、10月30日の日銀金融政策決定会合では政策金利(無担保コールレート目標約0.50%)の据え置きが決まり(7対2の賛成多数)ました。ただ委員の2名は0.75%程度への利上げを主張して反対票を投じており、追加利上げ時期が近いとの意見が目立ち始めています。9月の全国消費者物価指数(生鮮除く)が前年比+2.9%(前月+2.7%)と伸びを拡大しています。また9月の完全失業率は2.6%と前月から横ばいで、底堅い雇用情勢が続きました。

※参照:日本経済新聞

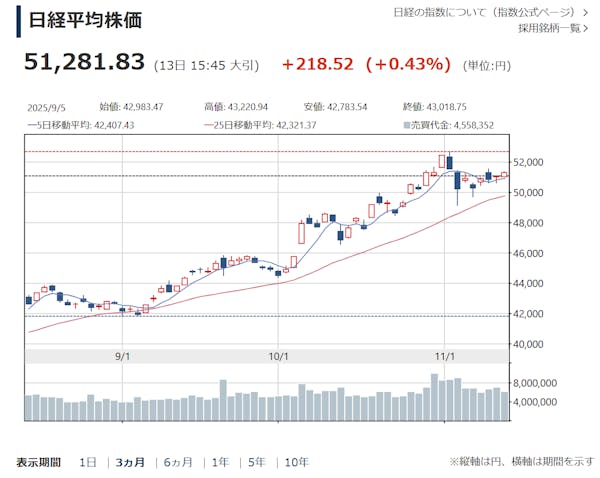

ドル円相場は154円台前半前後で推移しています。一方、日経平均株価は史上初めて5万円の大台を突破し、その勢いのまま10月末に52,000円台へ乗せました。過熱感も指摘されますが、上昇トレンドは依然として健在です。

※参照:日本取引所グループ

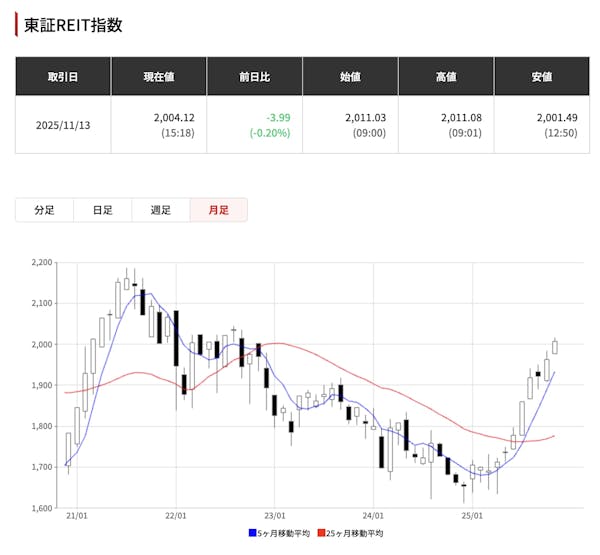

10月初めの東証REIT指数は1900台で始まりましたが、10月中旬以降はじわじわと上昇し、11月上旬には2,000をやや下回る水準で推移しています。

株式市場は日経平均が史上最高値圏で推移し、米経済動向やFRBの金融政策運営に対する市場の関心が一段と高まっています。日本においても米国の状況を注視する必要があり、追加利上げを検討すべきとの声が日銀内外で聞かれるものの、国内政局や米国経済の不透明さを踏まえると市場にサプライズを与える急な利上げは避けるべきとの慎重論が依然根強い状況です。不動産市場も堅調で、J-REIT指数は上昇基調を維持し、投資利回り(キャップレート)は長期低下傾向の末に歴史的低水準にあります。低金利環境と資産インフレの継続により、不動産価格は引き続き安定した推移を示しています。

2. 各種指標の動向

賃料・インフレ

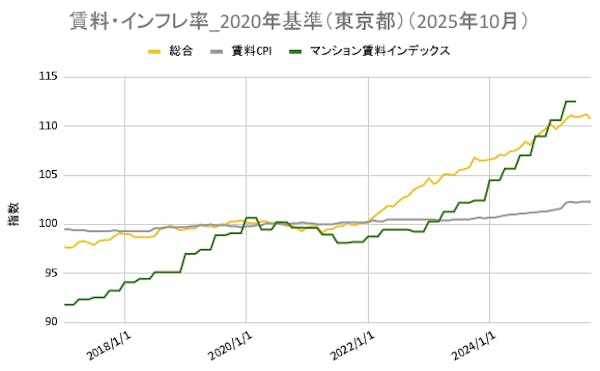

東京都区部インフレ率(CPI)の総合指数は前年同月比+3.0%上昇しています。一方、CPI内の賃料指数は前年同月比1.2%の上昇となっており、家賃が賃貸契約更新時に見直される遅行指標であることを考慮すると、CPI全体の上昇とともに賃料も今後より上昇するものと考えられます。

キャップレート(表面利回り)

キャップレートとは投資家が不動産に期待する利回り(収益性)です。不動産価格は賃料÷キャップレートで計算されるため、キャップレートの低下は不動産価格の上昇を、キャップレートの上昇は不動産価格の下落を意味します。

キャップレートは、長期国債利回りに代表されるリスクフリーレートと不動産リスク・プレミアムで構成されます。10月の長期国債の利回りは約0.006%上昇し、住宅系REITの配当利回りは0.037%下落したため、不動産リスク・プレミアムは前月比0.043%下落となりました。結果としてキャップレートは先月から引き続き7か月連続で下落し、不動産価格は上昇傾向にあります。

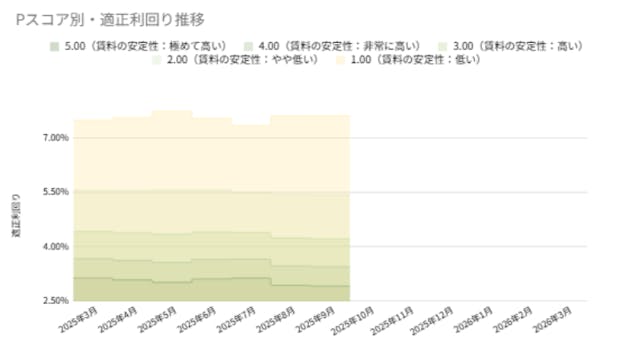

Pスコア・適正利回り

2025年4月にPスコアの刷新を行いました。

従来モデルのPスコアは、ワンルームや1K等の投資用および築年数の比較的新しい物件に重きを置いてモデルを作成しておりました。今回、学習データを大幅に増加させることにより、2LDKや3LDK等のファミリー向けや、築年数の古い物件にも対応が可能になりました。

刷新されたPスコアは、1.00〜5.00までの点数で表され、点数が高い方がリスクが低い、つまり将来価格下落リスクが小さく、賃料が安定的に入ってくる物件であることを示します。

利回りについてスコア1は下落しましたが、スコア5は上昇しております。今月は二極化傾向が抑えられています。

3. 注目物件

「ドゥ・トゥール CANAL&SPA」

ー 2040年代を視野に入れて ー

ランドマーク性が高いツインタワー(背景は対岸のパークタワー勝どき・渕ノ上撮影)

今月は東京都中央区晴海3丁目に位置する「ドゥ・トゥール CANAL&SPA(DEUX TOURS CANAL&SPA)」についてご説明をさせていただきます。2015年9月に竣工した地上52階建て、総戸数1,450戸を誇るツインタワー(EAST棟、WEST棟)マンションで、住友不動産が手掛けました。

竣工から10年が経過した現在、この物件の資産価値は変革期を迎えています。2015年の分譲当時は、「スパ」をはじめとした豪華な共用施設や、「シャトルバスサービス」等に注目が集まりましたが、現在は「臨海地下鉄(仮称)晴海駅」の設置計画等により、その資産性への期待が高まっています。(当該計画の詳細は後述に譲らせていただきます)

このような背景のもと、私が物件の資産価値分析ロジックとしてお伝えをさせていただいている「CoAMer理論(カマー理論)」に基づき、当該物件を「土地(街)」「建物」「管理」の3つの視点、そして市場評価の指標となる「賃料」から分析してまいります。

【土地(街)】2040年代に実現する「駅前」へのポジション転換

まず【土地(街)】としての価値です。ドゥ・トゥールの現状の交通アクセスは、都営大江戸線「勝どき」駅まで徒歩5~9分(経路・基準点により幅があります)という立地ですが、以下の2点により、大きなゲームチェンジを迎えています。

(1)「パークタワー勝どき竣工&大江戸線勝どき駅A5出口新設」×黎明小橋(れいめいこばし)の完成

パークタワー勝どきの竣工予定から大江戸線勝どき駅A5出口が2023年8月に新設されましたが、それだけではドゥ・トゥールの勝どき駅までの距離は変わりません。プラスアルファとして、パークタワー勝どきとドゥ・トゥールとの間にある朝潮運河に、新しい歩行者専用の「黎明小橋(れいめいこばし)」が2024年に完成し、大きな変革が訪れました。

具体的には勝どき駅~晴海3丁目方面へのアクセスが便利になり、駅徒歩が5分「表記」となったのです。なお、表記のみならず雨に濡れず歩ける距離が伸びたことも大きな影響があったといえます。

(2)東京臨海地下鉄戦(仮称)

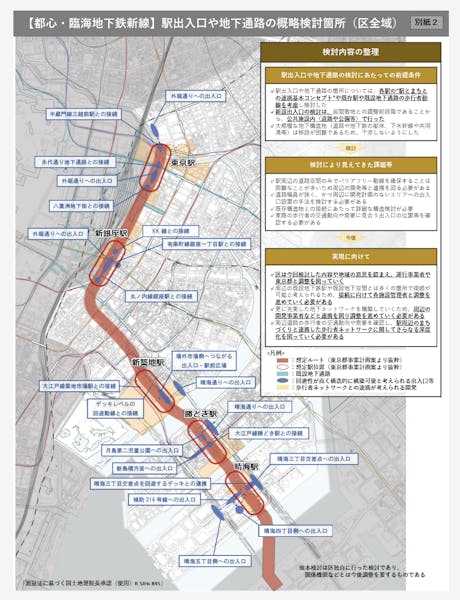

2022年11月に東京都が公表した「東京臨海地下鉄線(仮称)」計画は、東京駅から有明・東京ビッグサイトまでを結ぶ約6.1kmの新路線で、開業目標は2040年代とされています。

確定事項ではありませんが、この駅は「晴海三丁目交差点」付近に設置される見込みがあり、そのインパクトは小さくないと言えます。(出口設置含め計画は調整中)

なお、駅の新設はシンプルにボジティブではありますが、この場でドゥ・トゥールが単に「新駅の恩恵を受けて・・・」というお話をさせていただくつもりはありません。出入口の設置位置によっては現在の「駅徒歩」物件から、将来的に「駅前」物件へと変貌する可能性が高いことも実際ではありますが、その単発の影響のみならず、ここでは後述の「HARUMI FLAGやトリトンスクエアまわりの『街』との連動性」に注目べきであると考えています。詳細は本レポートにて後述させていただいておりますので、是非お目通しいただけましたら幸いです。

【建物】「CANAL&SPA」という独自の生活体験

次に【建物】の持つ力です。ドゥ・トゥールの最大の特徴は、その名にも冠された「CANAL&SPA」という独自の生活体験にあります。

まず、エスカレーターを上った2階の運河沿いのエントランスホールとその抜け感は、初めて訪れる方へのインパクトはもちろん、日々の生活の中での顧客満足度を増大します。

運河を活用した抜け感のあるエントランスホール(渕ノ上撮影)

SPA:住友不動産ステップ公式サイトより

また、スパ・ウェルネスセンターには、「スチーム&スパ」「ドライ&スパ」、サウナ、そして大浴場が設置されています。その他、フィットネスジム、ブックサロン、パーティラウンジ、キッズルーム、スカイラウンジなど、充実した共用施設が完備されています。

SPA:住友不動産ステップ公式サイトより

さらに、スーパーマーケット「マルエツ」を施設内に併設しており、その利便性は著しく高いといえます。

敷地内のスーパーマルエツ(渕ノ上撮影)

そして、交通利便性に資するものとしては「居住者専用シャトルバス」の存在です。このバスは平日の朝夕、約15分間隔で新橋駅付近へ居住者を直接輸送します。これは、混雑が激しい都営大江戸線「勝どき」駅を意図的にバイパスし、居住者をJR山手線や銀座線など7路線が利用可能な交通大動脈に直接接続することを目的としています。

【管理】大規模コミュニティの安定運営

そして、この物件の資産価値を支える【管理】です。ドゥ・トゥールも他大規模タワーマンション同様、総戸数1,450戸という大規模コミュニティーであり、このことは、管理組合の財政基盤に絶対的な安定をもたらしています。これにより、計画的かつ質の高い大規模修繕が可能となり、長期にわたって建物の健全性を維持することが想定されます。

また、スケールメリットは管理費や修繕積立金の一戸当たり負担の抑制にも繋がり、居住者のQOLと経済的負担との望ましいバランスを生み出します。大規模スパ施設やシャトルバスといった特別なアメニティの運営も、この戸数規模があってこそ、実現可能となるのです。

【賃料】「未来価値」が織り込まれた市場評価

これら3つの要素の集大成として、【賃料】および売買市場でも極めて特徴的な評価を受けています。物件流通価格としては2024年から2025年にかけての成約データでは、㎡単価の中央値が231.7万円/㎡に達しており高水準といえます。

一方で、賃貸利回りは投資用物件の売り出し事例で2.14%から2.68%のレンジに集中しており、ある特定のユニットでは2.59%とされています。(以上はレインズ・Geminiデータより概算)

約2.1%~2.7%という利回りレンジは、金融費用や運営コストを考慮すれば、インカムゲイン(賃料収入)を目的とする投資家が積極的に許容する水準ではありません。これは、現在の取引価格が、賃料という「現在の実需」によってだけではなく、「2040年代のインフラ整備による価値向上」という「未来の配当」に対する期待によって設定されているという仮説は、一定の確からしさがあると言えそうです。

【ドゥ・トゥール CANAL&SPA・物件概要】

所在地: 東京都中央区晴海3丁目

交通: 都営大江戸線「勝どき」駅 徒歩5-9分、(仮称)晴海駅 2040年代開業予定

竣工年月: 2015年9月

総戸数: 1,450戸(EAST棟、WEST棟)

構造: 地上52階建(ツインタワー)

主な特徴: 大規模スパ・ウェルネスセンター、居住者専用シャトルバス(新橋駅方面)、フィットネスジム等充実の共用施設

※本物件にご興味をお持ちの方はもちろん、INVASEでは不動産購入の前段に必要な知識全般のご提供や、更にはご売却・賃貸等の物件マネジメントのご相談を無料カウンセリングサービスJourney(ジャーニー)にて承っております。是非お気軽にお問い合わせください。

4. 注目地域

今月の注目地域:臨海地下鉄沿線エリア

ー 臨海地下鉄が導く「駅前」再編のダイナミズム ー

ドゥ・トゥールを含む東京湾岸エリアの「未来価値」を決定づける要因が、前述の「東京臨海地下鉄線(仮称)」計画です。ここでは当該計画をさらに深堀していきます。

この計画は、東京都が2022年11月に具体的な計画を公表したもので、都心部(東京駅)と臨海部(有明・東京ビッグサイト)を結ぶ、約6.1kmの新たな地下鉄路線です。

出展:令和 5年度 都心・臨海地下鉄新線検討調査について (東京都中央区ウェブサイトより)

湾岸エリアを「再配線」する根本的変革

計画の概要

- 開業目標: 2040年代

- ルート: 東京駅から有明・東京ビッグサイト駅(仮称)まで

- 新設駅(仮称): 東京、新銀座、新築地、勝どき、晴海、豊洲市場、有明・東京ビッグサイトの7駅

この計画が持つ意味は、単に「駅が増える」ことではありません。湾岸エリアの交通地図を根本的に塗り替える「リワイヤリング(再配線)」です。

現在、湾岸エリアの主要路線(都営大江戸線、東京メトロ有楽町線、ゆりかもめ)は、いずれも「東京駅」という日本最大のターミナルに直結していません。例えば「勝どき」駅(大江戸線)は、六本木や新宿へのアクセスは良いものの、丸の内や大手町といった日本の中核的ビジネスハブへは乗り換えを要します。

この「分断」を解消する臨海地下鉄構想はそのメリットが大きいといえます。東京駅へのダイレクトアクセスが実現することで、湾岸エリアは「丸の内・大手町のビジネス街とバスのみならず鉄道路線で一体化した、名実共に『直結の通勤ハブ』」へと変貌するのです。

価値上昇の3段階シナリオ

プロジェクトのタイムラインに内在する特性が、段階的な投資機会を生み出します。

第1波(~2032年頃):期待感による価格上昇

築地再開発のスタジアムやMICE施設など主要施設への「期待感」を織り込む形で、周辺不動産価格が上昇する期間。ドゥ・トゥールのような既存優良物件への注目が集まります。

第2波(2032年~2040年頃):調整局面の可能性

施設は開業したものの、臨海地下鉄がまだ未完成であるため、交通アクセスが完全ではない期間。価格上昇が一時的に鈍化する可能性があります。この時期の評価は、BRT(バス高速輸送システム)や既存の都バス路線、さらには海運(筆者としては出港までのリードタイムをはじめ、様々な課題を認識していますが・・・)といった代替交通手段の運営効率に大きく左右されます。

第3波(2040年代~):真価発揮の時代

地下鉄開通によって交通のボトルネックが完全に解消され、エリアのポテンシャルが100%解放される期間。ドゥ・トゥールのような「晴海3丁目」に位置する物件が「駅前」物件として再評価され、不動産価値が再び大きく飛躍することが想定されます。

HARUMI FLAGやトリトンスクエアまわりの「街」との連動性

こういった未来予測は、湾岸エリアの他の大規模物件との連動においてもドゥ・トゥールの優位性を際立たせます。そして、現在そのQOL(Quality of Life)から注目を集める「HARUMI FLAG」も同様に新駅によるポジティブな影響を受けます。

「街はつながりを持って大きくなる」これは歴史的にも証明されている事実であり、森ビルはじめロングスパンで街をつくるデベロッパーはこの基本を強く意識しているといえます。この晴海新駅による影響を受けた「HARUMI FLAG」「ドゥ・トゥール」そして、近隣の皆様が(渕ノ上個人的にも)さらなる発展を期待している「晴海トリトン」「ザ・パークハウス晴海タワーズ クロノレジデンス」「ザ・パークハウス晴海タワーズ ティアロレジデンス」「パークタワー晴海」等の街・タワーマンションが、どのように連動してストレッチするのか・・・今後の変数として注目すべき事項です。

※当該エリアでのご購入を希望されている方が多くいらっしゃいます。物件のご売却をご検討されていらっしゃる方はこちらよりお気軽にお問い合わせください。

5. INVASE事業責任者・渕ノ上からのメッセージ

ー 金融拡張と高額不動産市場:ペアローン・50年ローン ー

※書籍のPRを含みます

今月は、湾岸エリアの「未来価値」が2040年代のインフラによって担保されるとして、ローンの側面から、その「現在価格」を支えうる「メカニズム」についてお伝えさせていただきます。

東京23区の新築マンション平均価格が1億円を突破して久しく、従来型の所得対比では説明のつかない価格形成が常態化しています。不動産価格と所得の間に生じた巨大なギャップを埋めるため、金融機関と政府は主に三つの手段を市場に提供しています。

【手段1】ペアローン:パワーカップルの住宅購入における「制度化」

第一の手段は、世帯の購買力を最大化する「ペアローン」です。

いわゆるペアローンは様々な商品が存在しうる(連帯保証型・連帯債務型等)のですが、今回はシンプルに、夫婦やパートナーが、「一緒に」住宅ローン契約を締結するもの全般、と考えます。

(1)借入可能額の最大化

二人の収入を個別に評価し、二つのローンを組み合わせることで、単独名義や単純な収入合算では到達不可能な、より高額な融資枠(例えば1億円超)を引き出すことが可能になります。これは、今回ご紹介させていただいている「ドゥ・トゥール」のような1億円を超える物件を購入ターゲットに入れるためには、非常にポジティブなものとなります。

(2)税制優遇の最大化

二つの独立したローン契約が存在するため、二人の契約者がそれぞれ「住宅ローン控除」を申請することが可能となります。これにより、世帯全体で享受できる税制優遇(減税額)が実質的に2倍となり、借入の実質的なコストを大幅に引き下げる効果を持ちます。

※住宅ローン控除を受けられる条件は様々なものがありますので、国税庁のサイトをご確認いただき、適宜国税庁までお問い合わせください。

ペアローンは、高額な不動産市場において、「パワーカップル(共働き高所得世帯)」を新たな標準的な買い手として制度化しました。これにより、高価格帯の資産に対する有効需要のプールが劇的に拡大し、高価格水準での需要を維持・更新し続けているのです。

【手段2】50年ローン:月額返済額の圧縮によるローン組成可能性の増大

第二の手段は、返済期間の抜本的な延長、すなわち「50年ローン」の登場です。

従来、住宅ローンの最長期間は35年が一般的でした。しかし、不動産価格の高騰に対応するため、2025年7月にはPayPay銀行が参入するなど、「超長期」の50年返済をオプションとして提供する金融機関が増加しています。

メリット:月額返済額の圧縮

返済期間を35年から50年に引き延ばすことで、毎月の支払額を低く抑えることができます。この月額返済額の低下は、銀行の審査(返済負担率)をクリアしやすくすることを意味し、結果として、買い手は「より大きな借入枠」を獲得することが可能になります。

一方で、返済期間が15年延びることで、50年間で支払う利息総額は35年返済に比べて数千万円単位で増加します。さらに、元金(元本)の減少速度が極めて遅くなるため、返済開始後の数十年間にわたり、ローン残高が物件の時価を下回る「ネガティブ・エクイティ(債務超過)」のリスクは一定増大するので、その認識は重要です。

35年ローン vs. 50年ローン比較(借入金額8,000万円、固定金利1.5%)

※Geminiにて作成

上記の例では、50年ローンを選択することで、買い手は月々の返済額を約5.5万円圧縮でき、その対価として、35年ローンに比べて約1,092万円多くの利息を支払うことになります。そして重要なポイントは、この「月額5.5万円の圧縮」により、給与に占める住宅ローンの返済比率という観点から本来購入できなかった方が、その8,000万円の物件を購入することが可能になる、ということです。

住宅ローンにおいて返済期間を延ばすことで、価格高騰による課題を将来の利息負担に置き換えられます。これは、インフレにより貨幣価値が下がる状況下において給与所得が上がる層にとっては、非常に面白いゲーム展開を可能にします。

(もちろんそのリスクも認識する必要があることは前述のとおりです)

【手段3】フラット35の変革可能性(検討中)

第三の手段は「フラット35」の変革としての融資上限8,000万円撤廃検討です。

現在、独立行政法人住宅金融支援機構が提供する住宅ローン商品「フラット35」の融資上限額は8,000万円に設定されています。この上限額は2005年から変更されていませんが、東京23区の新築マンション平均価格は1億円を大幅に超えており、フラット35という制度自体が市場の実態から乖離しつつあるとも評価ができます。

この状況に対応するため、国土交通省はこの8,000万円の上限額を引き上げる検討を開始しました。この政策転換は極めて重要なシグナルです。これは、政府が「高騰した不動産価格」を一時的な異常値としてではなく、新たな「恒常的な実態」として認識し、その新価格レベルに合わせて「公的融資の枠組み」自体を適応させようとしていることを意味します。

【結論:価格維持のフィードバック・ループを理解する】

これら三つの金融手段(ペアローン、50年ローン、フラット35の変革)が組み合わさることは、「価格維持のフィードバック・ループ」につながります。

- インフレーションや建築費高騰、インフラ期待等、様々な「変数」により当該エリアの物件価格が上昇

- 買い手は従来の所得ベースでは購入できない

- 金融機関と政府が「解決策」を提供(購買力が「嵩上げ」される)

- 「嵩上げ」された購買力が高価格を「正当化」し、受け入れる

- 高価格が維持・更新され、さらなる「物件価格の上昇」へ(1に戻る)

現在の投資家は、この構造を正確に認識する必要があります。というのも、数多く存在する自己居住投資(自分で居住するための物件を購入することを「不動産投資」としてみる考え方・渕ノ上造語)を行う方々は、住宅ローンを活用する中で「2025年の金融拡張」を利用して「2025年の価格」を支払い、それによって「2040年代のインフラの果実」を手に入れようとしている、と評価ができるからです。

なお、この取引における最大のリスクは、「4」の「嵩上げ」が受け入れられるか否か、そして「支払い(2025年)」と「配当(2040年代)」の間に横たわる、約15年間の「時間的ギャップ」です。

発生しうる金融環境の変化(金利上昇や信用収縮)に耐え得るだけの、強固な財務的体力、東京都のインフラ計画遂行能力や、インフレを始めとした想定される各変数に対する揺るぎない信頼を持てるか・・・

練り上げられた仮説が「確からしい」と言えるのか、是非ご一緒にディスカッションさせていただけましたら幸いです。

【お知らせ】

この度拙書自己居住投資の教科書 : 〜インフレ時代の新・不動産戦略〜 CoAMer Journeyをリリースさせていただいており、今回はいわゆる「ファミリータイプ物件」をいかに自身の資産形成に結びつけるかについて、「自己居住投資」という考え方を軸に解説したいと思います。

※なお拙書では、売却・法人化等の上級者向けのコンテンツを後半に記載させていただいております。

-------------------------------------------------------------------------------------------------------------------

>>不動産ナビゲーター・渕ノ上 弘和のプロフィールはこちらから

>>不動産投資の基本から応用までを解説。Youtube「不動産ナビゲーターチャンネル」はこちらから

--------------------------------------------------------------------------------------------------------------------

INVASEではローンの条件把握から物件のご提案、ローン付けまで一気通貫でご提案可能です。借入可能額を把握できるバウチャーサービス、物件の購入・売却をご検討されている方や立地・条件をご相談されたい方は、無料カウンセリングサービスJourney(ジャーニー)をご利用ください。

また、不動産投資ローンの借り換えによる収支改善のご提案も行っております。不動産投資ローンの借り換えを個人で行うことはハードルが高いですが、INVASEであれば【特別金利1.55%〜】からご提案が可能です。

収支を改善したいと思っている方は、まずは借り換え無料Web診断をご活用になってはいかがでしょうか。