日本銀行は3月のマイナス金利解除に続き、7月31日の会合で追加利上げを決定しました。

この政策決定を受け、今後不動産市況はどうなるのでしょうか。長期化した異次元金融緩和の方針転換は一大イベントではあるものの、INVASEとしては不動産市場に特段大きな負のインパクトまでは想定しておらず、不動産市況は底堅く推移すると見込んでいます。

*お時間のない方へ、INVASEでは仲介物件の購入に関するご相談を承ります。その他にもローンに関するご相談や、いま不動産投資をすべきかどうか、どのような立地・条件が良いかなどご相談がございましたら無料カウンセリングサービス「Journey(ジャーニー)」をご利用ください。

1.日銀の金融政策とマイナス金利解除・利上げ

住宅ローンや不動産投資ローンの金利は「日銀の金融政策」がベースとなっており、日銀は2016年以降「短期金利」と「長期金利(10年国債利回り)」の2本立ての金利操作により「異次元の金融緩和」を行ってきました。金融緩和とは、端的に金融市場に資金を供給することで金利を引き下げるということです。概要は下図の通りですが、短期金利については▲0.1%のマイナス金利を適用し、長期金利に対してはその水準を低金利に抑えてコントロールすべく、大規模な「日本国債の買い入れ」をしてきました。

そうした中、日銀は3月会合で金融緩和政策を修正し、短期金利の誘導目標をマイナス金利から実質的なゼロ金利に変更することを決定しました。短期金利(無担保コール翌日物金利)を0.0%〜0.1%に誘導する措置は2010年から2016年のマイナス金利導入直前まで実施されていたものであり、マイナス金利導入前の姿に戻したということになります。そして7月30〜31日に開いた今回の会合では、短期金利の誘導目標を0.15%引き上げ「0.25%」とすることを決定しました。

長期金利(10年国債利回り)についても政策変更されています。日銀は日本国債を月間6兆円規模で大規模に買い入れることで金利上昇を抑える政策をとってきましたが、今回の会合では2026年1〜3月に月間3兆円規模になるよう徐々に減額することを決定しており、今後緩やかに長期金利は上昇していくものと考えられます。

金融政策と住宅ローンの関係(2024/7/31日銀会合終了時点)

※MFS作成

日銀見通し

※日本銀行より

相次ぐ日銀の政策変更には、日銀が目標とする「2%の物価安定目標」の実現可能性が高まっていることが背景にあります。

2022年以降、脱コロナやロシア・ウクライナ問題などの影響から世界的な資源高・物価高が進行し、米国や欧州といった先進国では物価高・インフレ抑制のために政策金利の引き上げ、いわゆる「利上げ」を行ってきました。なお、日本同様にマイナス金利を導入していたECB(欧州中央銀行)も2022年7月にマイナス金利を終了した後、本格的な利上げ局面に突入しました。

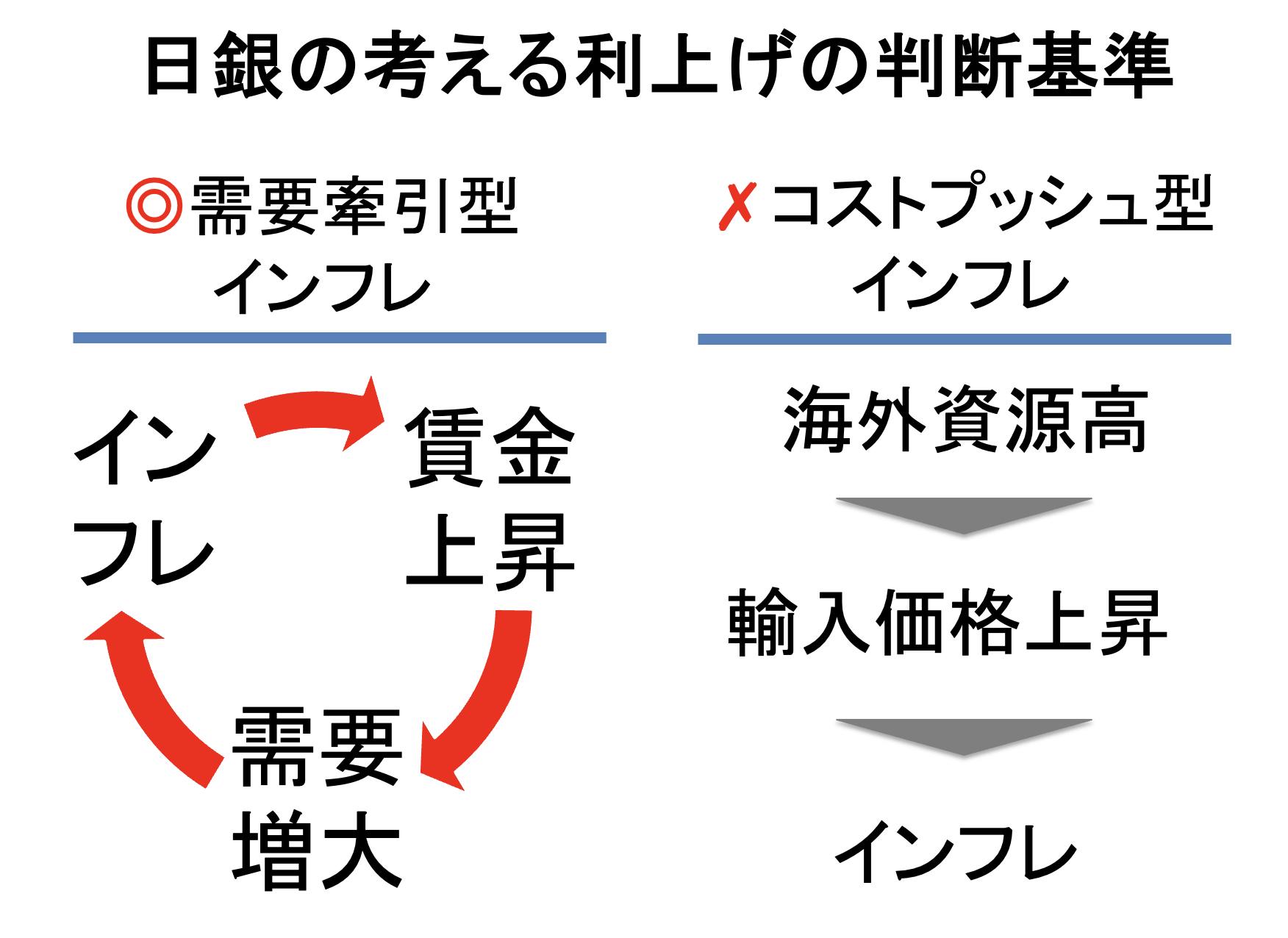

日本でもさまざまな物価が上がったことは身に染みて感じている人が多いと思いますが、今まで日本で起きていたのは日銀が「良いインフレ」と判断する「需要牽引型インフレ」ではなく、生産・流通コストの高騰による「コストプッシュ型インフレ」でした(下図)。

しかし日本でも2023年以降、じわじわと物価高を起点とした賃上げの動きが広がってきています。

日銀が重視する「賃金と物価の好循環(賃金・物価ともに緩やかに上昇)」が実現されつつあることから、景気を下支えするための大規模な金融緩和が必要不可欠な状況を脱しつつある、という判断が日銀内にあるものと考えられます。

2.ローン金利への影響

日銀の動きを受け、不動産投資ローンにも一定の金利上昇圧力がかかるでしょう。

7月の日銀の利上げ幅は0.15%なので、具体的には9月以降、短プラ連動型の不動産投資ローン金利も0.15%程度上昇する可能性があります。変動金利の判定は原則年2回(4月,10月)ですので、2025年1月〜6月の返済分から反映されることになるでしょう。

長プラ連動型の投資ローンについては、短期金利上昇の影響に加え、長期金利の急騰を抑制するための国債買い入れ額が徐々に減額されることを踏まえると、目先は短プラ連動型以上に上昇圧力がかかるかもしれません。ただし長期金利は海外情勢の影響を受けやすく、アメリカや欧州などの先進国は日本とは逆に金融政策は「利下げ」方向に向いているため、今後の海外での利下げは長期金利の上昇圧力と相殺する要因にもなり得るでしょう。

いずれの場合も「5年ルール」の適用を受けている場合は当面の毎月返済額は変わらず、月々の返済に占める金利と元本の内訳が変化します。つまり月々の返済額は変わりませんが、金利負担が増えて元本返済が減ることになります。

金利上昇は不動産投資家にとって痛手ですが、忘れてはならないのは日銀は「賃金・物価の好循環」に基づいて利上げを行っているということです。

賃金の上昇は賃借人の家賃支払い余力の増加、物価の上昇は資産価格の上昇という形で不動産投資家にメリットをもたらす面もあることを念頭に置く必要があるでしょう。

3.賃料・不動産価格への影響

不動産への影響については、ローンへの影響だけではなく賃料や不動産に対する影響とともに考える必要があるでしょう。結論、INVASEとしては現時点では不動産市況に大きな影響はなく、賃料・不動産価格ともに引き続き底堅い推移を見込んでいます。

賃料

直接的には、今回の利上げが賃料上昇トレンドに影響を及ぼすことはないとみています。

そもそも今回の利上げの背景はインフレの進行です。長らくデフレにあえいできた日本経済が超金融緩和によりようやくインフレモードに入ってきたため、超金融緩和政策を通常モードの金融緩和に転換しようとするものです。インフレの進行は賃料上昇要因となるため、今後も「賃金上昇→入居者の支払い余力の増加→賃料上昇」の流れが継続すると考えています。

実際、当社よりかねてからお伝えしている「マンション賃料レポート」では、賃借人の賃料支払い余力の向上が全国的な賃料上昇の一因になりつつあります。

>>区分マンション賃料・エリアレポート_不動産賃料は上昇継続!23区・大阪の動向も解説(2024.3版)

ただしこれまでの日本がそうであったように、借地借家法の制約や2年に1度ペースで賃料改定が行われる点を踏まえると、賃料は他の資産価格などに比べると緩慢な上昇ペースとなるでしょう。

キャップレート

キャップレートはリスクフリー・レートである国債利回りに連動する部分と、不動産そのもののリスクに対応するリスクプレミアム部分から構成されます。今回の利上げでは10年国債の利回りはほとんど変化しておらず、キャップレートへの影響はほぼ無かったと考えられます。

一方で、ローン金利が上昇することは投資家の資金コストが高くなるため、不動産投資に対する需要が減退し、不動産リスク・プレミアムが上昇する可能性があります。ただ、今回の利上げが0.15%程度と比較的小幅なものであること、及びインフレの顕在化で賃料の上昇が見込める環境であることを踏まえると、投資意欲を著しく減退させ、不動産リスクプレミアムを大きく上昇させる要因とまでは言えないでしょう。

不動産価格

不動産価格は【不動産価格 = 賃料 ÷ キャップレート】の式により決まっています。賃料は上記の通り、インフレの進行により緩やかに上昇する一方で、キャップレートは長期金利は変わらないものの不動産投資家の資金コストを引き上げるという効果を通じて若干上昇に転じる可能性があります。結果として賃料の上昇とキャップレートの上昇、それぞれの効果が相殺し合って、不動産価格は底堅く推移すると想定されます。

4.中長期的な経済環境

10年先・20年先を見据えたときに日本の経済環境はどうなるのでしょうか。INVASEとしては日本が米国のような高金利環境になるとは考えておらず、長期的に見れば低金利が続くと考えています。結果的に、緩和的な金融環境が不動産市況の下支えとなるでしょう。

日本では毎年約0.7%の人口減となっており、少子高齢化に歯止めがかかっていません。人口動態に起因するデフレ圧力は相当高く、長期的には日銀は緩和的な金融政策を取らざるを得ないでしょう。

デフレが進むとモノ・サービスの値段は下がり、企業は儲からないので賃金を抑制し消費が停滞、そしてさらにモノ・サービスの値段が下がるという風に、どんどん経済が縮小してしまいます。日本が人口減少という本質的な問題を解決できない以上、日銀は金利を高く据え置くような政策を取ることはできません。

インフレにより賃料が緩やかに上昇する一方、マイナス金利が解除された後も緩和的金融政策が継続することによりキャップレートは低位で安定的に推移すると考えられます。結果として不動産価格は今後も底堅く推移すると考えています。

5.まとめ:不動産市況は底堅い推移を見込む

・ローン金利はやや上昇へ

・依然として緩和的な金融環境であることに変わりはなく、現時点では不動産市況への影響は限定的

・中長期的な不動産市況は底堅く推移か

--------------------------------------------------------------------------------------------------------------------

これから収益物件を購入したい方で既に買いたい物件がお決まりの方へ。INVASEの借り入れサービスであれば不動産投資ローンのお借り入れもサポートできますのでお気軽にご相談ください。

また、不動産投資ローンの借り換えによる収支改善のご提案も行っております。不動産投資ローンの借り換えを個人で行うことはハードルが高いですが、INVASEの借り換えサービスであれば【特別金利1.55%〜】からご提案が可能です。

さらに、INVASEではローンの条件把握から物件のご提案、ローン付けまで一気通貫でご提案可能です。借入可能額を把握できるバウチャーサービス、物件の購入・売却をご検討されている方や立地・条件をご相談されたい方は、無料カウンセリングサービスJourney(ジャーニー)をご利用ください。

収支を改善したいと思っている方は、まずは借り換え無料Web診断をご活用になってはいかがでしょうか。