INVASEより不動産投資市場の最新マーケット動向をお届けします。

東京都心部を中心に、物価動向といったマクロデータや金融市場の動向を踏まえた不動産市場分析や、INVASEの注目物件・注目エリア、不動産のプロからのアドバイスもご紹介。

*お時間のない方へ、INVASEであれば仲介物件の購入に関するご相談もいただけます。その他ローンに関するご相談や、いま不動産投資をすべきかどうか、どのような立地・条件が良いかなどご相談がございましたら無料カウンセリングサービス「Journey(ジャーニー)」をご利用ください。

1. 金融・不動産市況サマリー

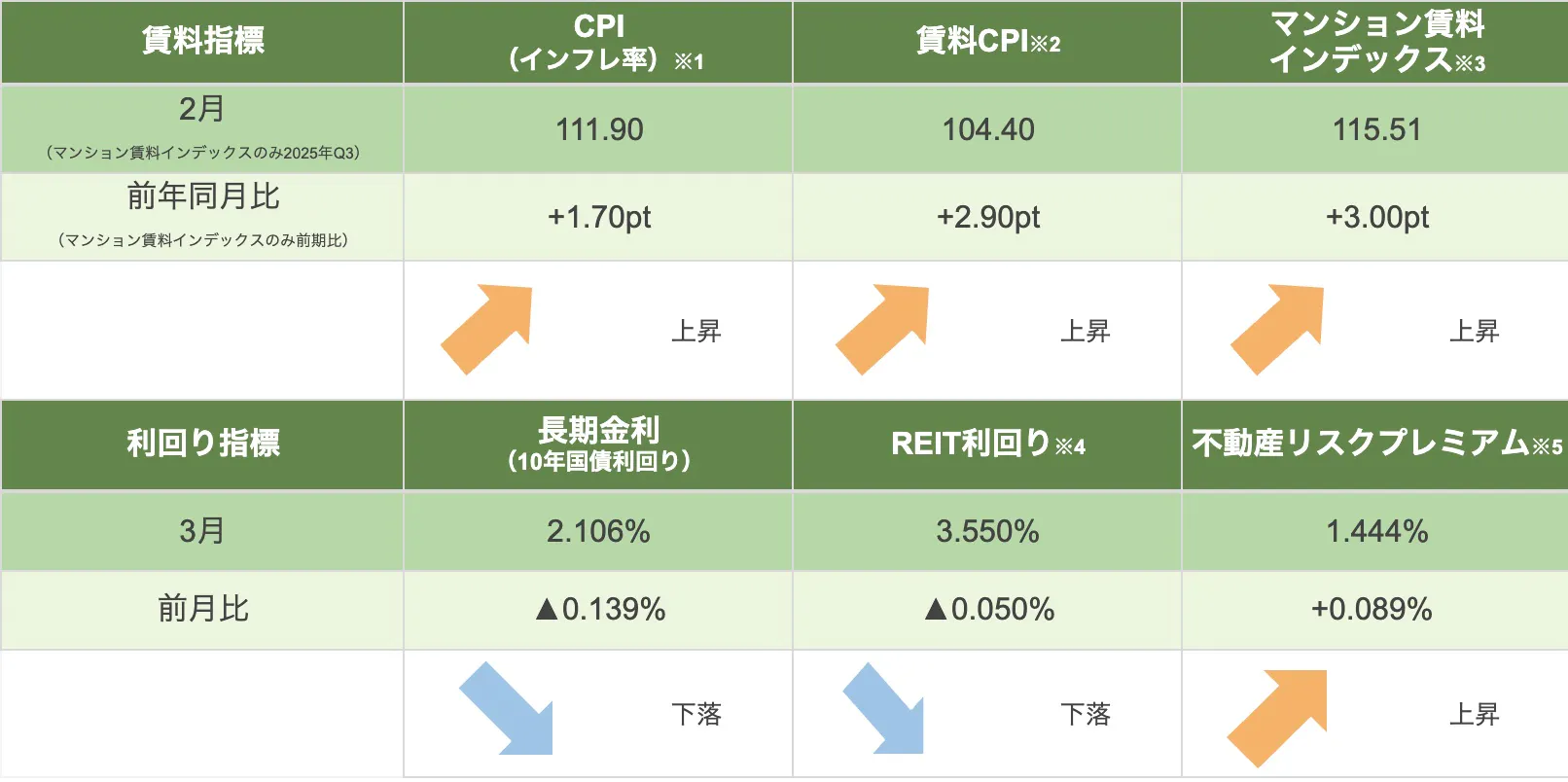

※1:2020年基準消費者物価指数(東京都区部)総合

※2:2020年基準消費者物価指数(東京都区部)家賃

※3:「マンション賃料インデックス(アットホーム株式会社、株式会社三井住友トラスト基礎研究所)」を元にMFS作成(東京23区、シングルタイプ 18㎡以上30㎡未満、2020年基準に修正)

※4:住宅特化型REITの時価総額上位3銘柄(アドバンス・レジデンス投資法人、日本アコモデーションファンド投資法人及びコンフォリア・レジデンシャル投資法人)の分配金利回り平均

※5:10年国債利回りとREIT利回りの差

トピック

2月末、米国とイスラエルはイランに対して大規模な軍事攻撃を実施し、中東情勢は急速に緊迫化しました。イラン最高指導者が死亡するなど事態はエスカレート、ホルムズ海峡が閉鎖されることでエネルギー価格が上昇し、グローバル経済に大きな影響を与えています。石油を中東に依存している日本は、株・債券・為替、全てが売られるトリプル安の状況です。Flight to quality(質への逃避)が進み、REIT市場の配当利回りが国債ほどの低下をせず、結果として不動産リスクプレミアムは上昇しています。イラン情勢は先行きが見通せず、地政学リスクの増大により今後日銀の金利引き上げの動きも鈍るのではないかと予想されます。資源価格の高騰が物価を引き上げるコストプッシュ型のインフレが継続しそうです。インフレに伴う賃料の上昇は不動産価格にとってはポジティブであり、地政学リスクの増大によるキャップレートの上昇はあるものの、不動産価格は当面堅調に推移すると考えられます。

※参照:日本経済新聞

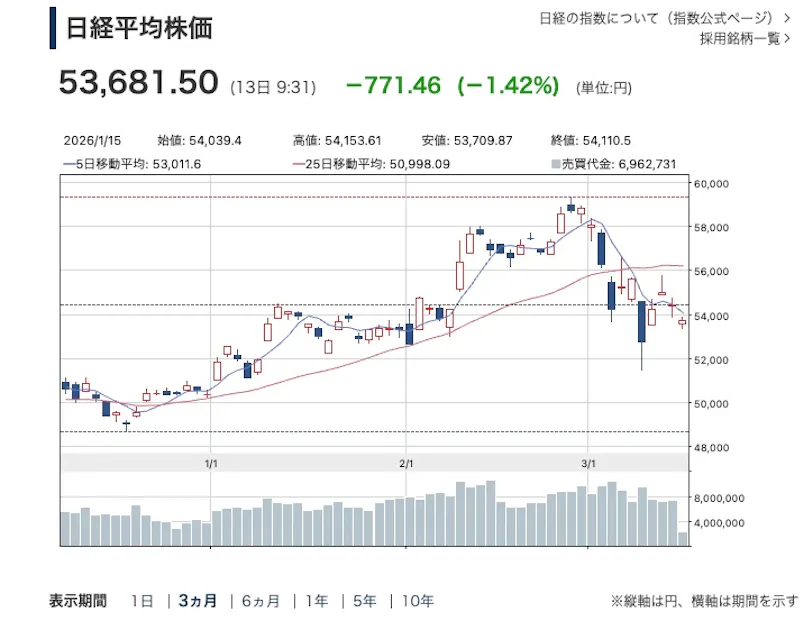

米国・イスラエルによるイラン攻撃などの中東情勢を受け、一時59,000円台をつけた日経平均株価は大きく下落、現在は強気相場における調整局面を迎えています。

※参照:日本取引所グループ

中東情勢を受けて高値圏だった東証REIT指数も株式同様リスク資産との認識で下落しました。ただ、株式が3月に入って6%程度下落しているのに比べるとREITは1%程度の下落であり、比較的安定した動きとなっています。

2. 各種指標の動向

賃料・インフレ

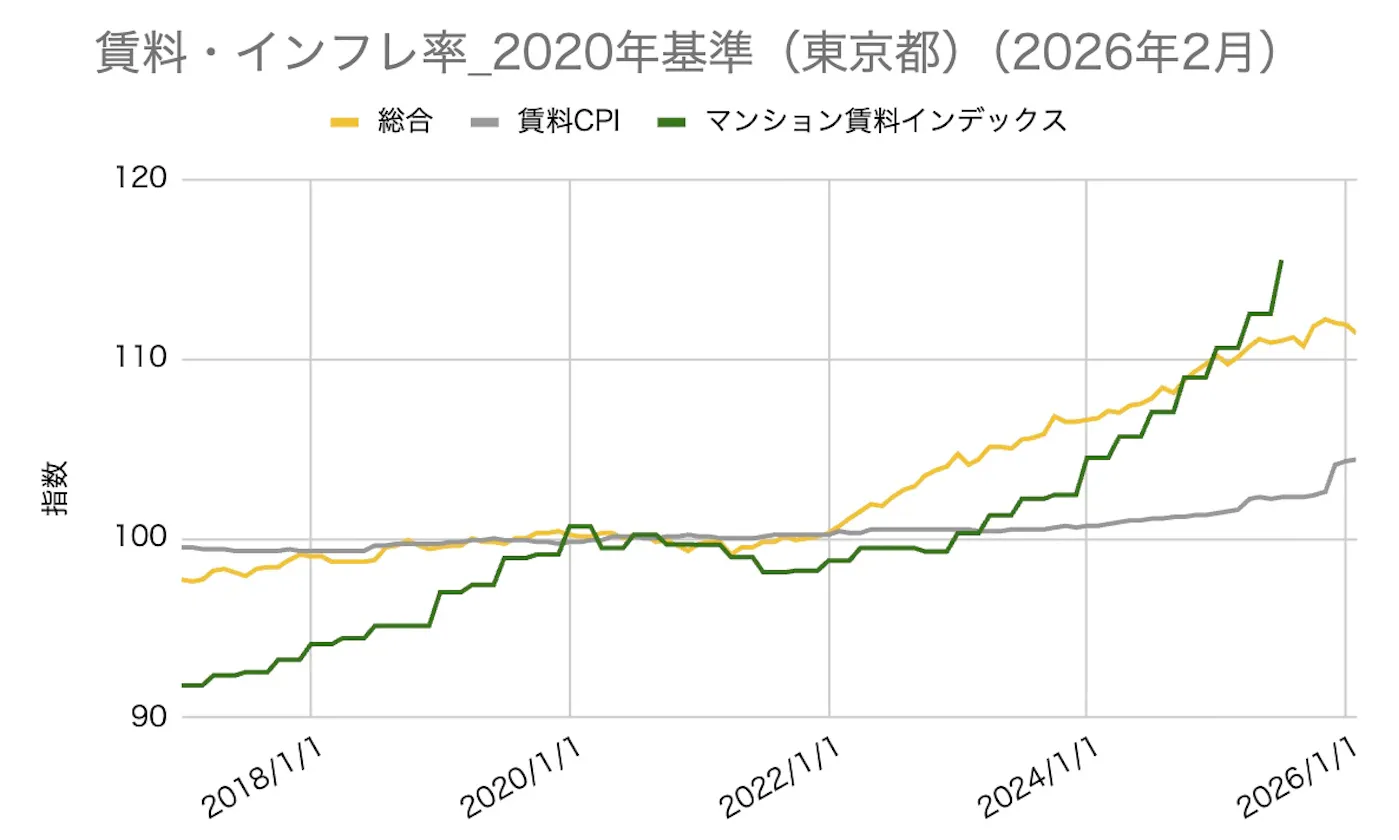

東京都区部インフレ率(CPI)の総合指数は前年同月比+1.7%上昇しています。一方、CPI内の賃料指数は前年同月比2.9%の上昇となっており、家賃が賃貸契約更新時に見直される遅行指標であることを考慮すると、CPI全体の上昇とともに賃料も上昇が継続するものと考えられます。

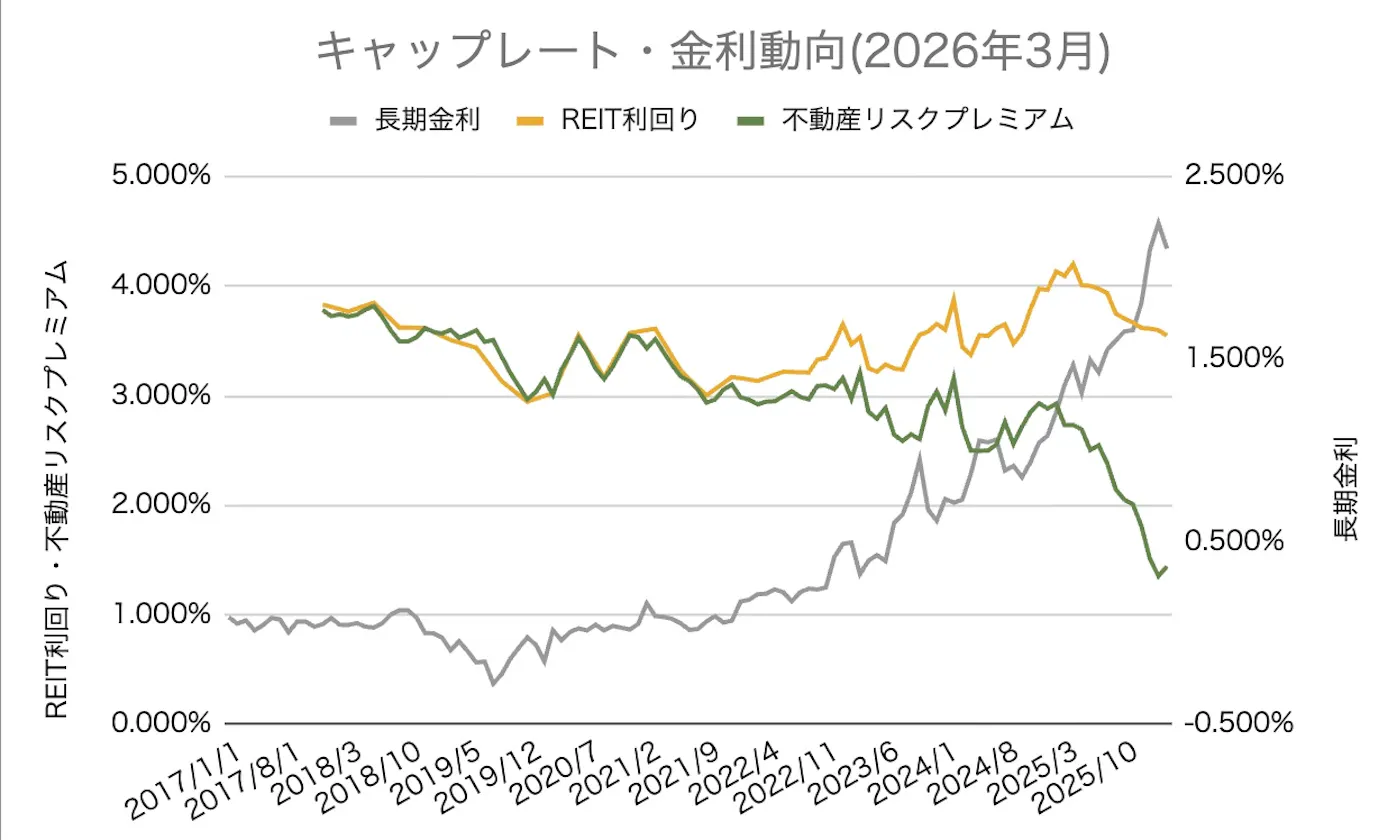

キャップレート(表面利回り)

キャップレートとは投資家が不動産に期待する利回り(収益性)です。キャップレートは賃料÷不動産価格で計算されるため、キャップレートの低下は不動産価格の上昇を、キャップレートの上昇は不動産価格の下落を意味します。

キャップレートは、長期国債利回りに代表されるリスクフリーレートと不動産リスク・プレミアムで構成されます。2月の長期国債の利回りは約0.139%減少し、住宅系REITの配当利回りは0.05%下落したため、不動産リスク・プレミアムは前月比0.089%上昇となりました。結果としてキャップレートは先月までの11ヶ月連続の下落から一転し上昇する結果となりました。

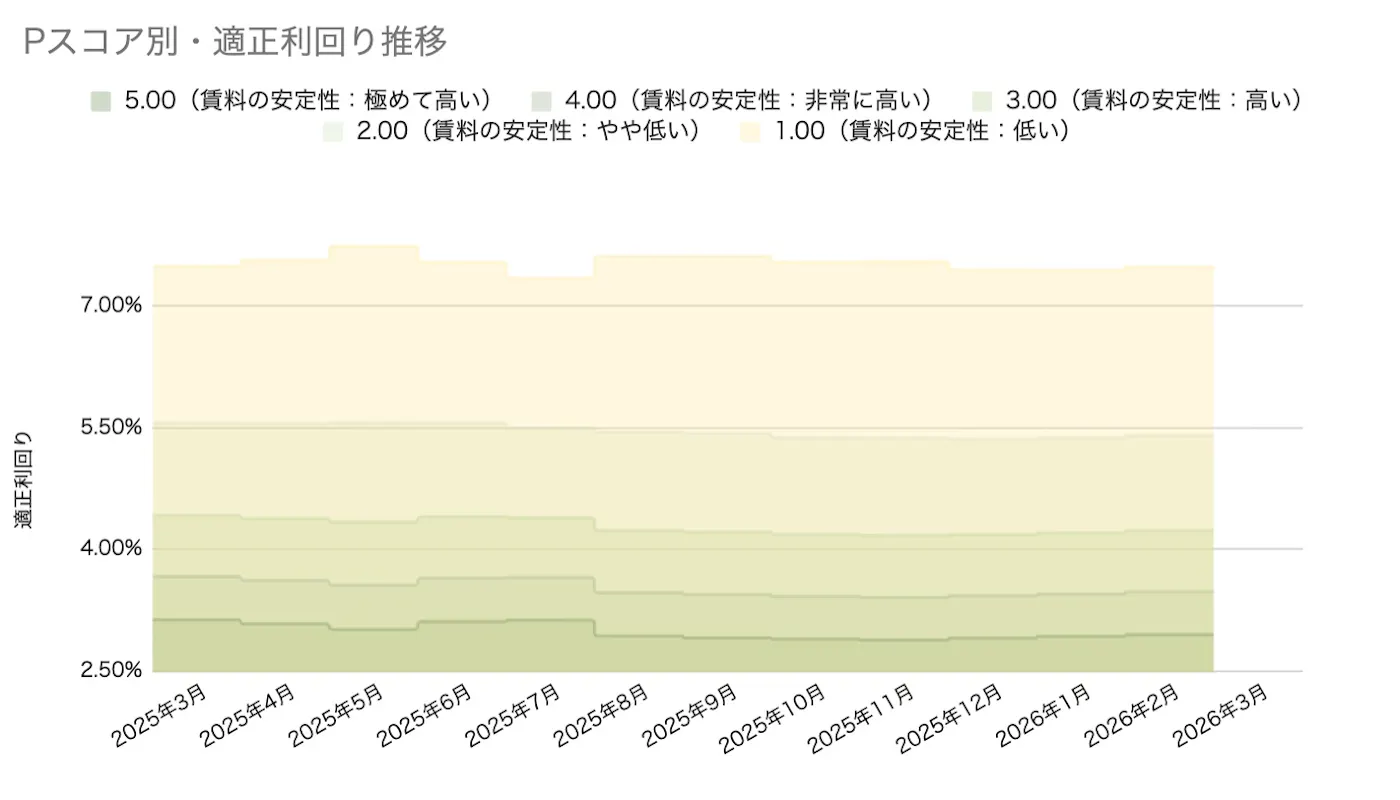

Pスコア・適正利回り

2025年4月にPスコアの刷新を行いました。

従来モデルのPスコアは、ワンルームや1K等の投資用および築年数の比較的新しい物件に重きを置いてモデルを作成しておりました。今回、学習データを大幅に増加させることにより、2LDKや3LDK等のファミリー向けや、築年数の古い物件にも対応が可能になりました。

刷新されたPスコアは、1.00〜5.00までの点数で表され、点数が高い方がリスクが低い、つまり将来価格下落リスクが小さく、賃料が安定的に入ってくる物件であることを示します。

利回りについては全スコアに関して上昇しています。リスクに関係なく全体的に適正利回りが上昇していることが確認できます。

3. 注目物件:クレストプライムタワー芝

ー 再現性の低い「ハイグレードタワーマンション」の実力 ー

※浜松町〜芝エリアのランドマーク物件(渕ノ上撮影)

今回ご紹介させていただく「クレストプライムタワー芝」は、東京都港区芝一丁目に立地する、2007年8月竣工の、地上39階・総戸数483戸の大規模タワーマンションです。

JR山手線・京浜東北線「浜松町」駅徒歩6分、都営浅草線・大江戸線「大門」駅徒歩5分、都営三田線「芝公園」駅徒歩7分という、東京・大手町・品川といった都心主要ビジネスエリアを生活圏に収める職住近接立地に位置します。

さらに近年は、浜松町・芝浦エリアを中心とした大規模再開発の進行により、オフィス・ホテル・商業機能の高度化が進みつつあり、本物件の立地は再開発の波及エリアとして注目度が高まっているポジションにあります。

直近マーケットデータ(賃料・売買の実勢)

「クレストプライムタワー芝」の賃料水準(1LDK〜2LDK中心)の直近の募集・履歴事例から整理すると以下になりますが、個別の部屋による差をどのように評価するかが、ディスカッション・ポイントとなります。

約45㎡:月額 約21.0万円〜

約55㎡:月額 約26.5万円〜

約70㎡:月額 約33.0万円〜

※出典:ChatGPTsによりウェブデータを抽出し目安を例示

現状の賃料の平米単価ベースでは概ね約4,600円(/㎡) ~ 約5,400円(/㎡)のレンジが確認できますが、本物件は高層階から東京タワー方面や都心部の眺望を確保できる住戸も多く、階数や向きによって賃料の振れ幅が比較的大きくなる特徴があります。

直近の成約価格のレンジとしては、おおよそ9,000万円台 ~ 2.2億円台、成約㎡単価としては約190万円(/㎡) ~ 約340万円(/㎡)の水準が確認されており、同じ浜松町・芝エリアのタワーマンションの中でも、住戸条件による価格差が比較的明確に出ているマーケットとなっています。(レインズ概観)

また、ランニングコスト(代表例)としては、70㎡前後住戸で管理費:約24,000円(/月)、修繕積立金:約15,000円(/月)程度が一つの目安となります。

築年数を考慮しても、国土交通省の修繕積立金ガイドラインと比較して比較的廉価なレンジと言えそうです。

土地(街)・建物・管理を「賃料ベンチマーク」で読み解く

① 土地(街)

本物件の最大の特徴は、浜松町・大門エリアの再開発の波及圏に位置する立地です。浜松町は現在、世界貿易センタービル建て替え、BLUE FRONT SHIBAURA、竹芝エリア再開発など複数の都市開発が進行しており、都心のビジネス拠点としての機能強化が続いています。

※東京ポートシティ竹芝(東急不動産ウェブサイトより)

その背後地に位置する芝エリアは、東京駅エリア、品川エリア、虎ノ門・新橋エリアといった主要オフィス街へのアクセスが良好であり、外資系企業勤務層・単身高所得層・DINKS世帯など、賃料耐性の高い入居者層を取り込みやすい立地構造となっています。

(浜松町エリアの詳細説明については、後述の「4.今月の注目地域」をご参照ください)

② 建物価値

クレストプライムタワー芝は、リーマンショック前後の企画マンション特有の豪華さを有し、意匠性・共用空間のスケール感に特徴があります。天然石を多用したエントランスロビー、タワーマンションとしての重厚な外観デザインなどが挙げられます。

※クオリティーの高いエントランスアプローチ(渕ノ上撮影)

※アンティーク調×天然石ラウンジ(渕ノ上撮影)

インフレ環境下では、同等レベルの共用空間や建物仕様を新築で再現するコストは確実に上昇しています。そのため近年は、既存分譲タワーの質そのものが賃料水準を押し上げるという構造がより強くなっています。

③ 管理価値

CoAMer理論で言えば、管理は「賃料の粘り」と「将来の出口価格」を同時に支える装置です。大規模タワーマンションでは、共用部の維持状態修繕計画の実行力、管理組合の安定性が高いケースが多く、安定した資産価値を提供します。

クレストプライムタワー芝では、24時間有人管理コンシェルジュサービス共用施設の維持管理が比較的高い水準で維持されており、築年数が経過しているタワーの中でも共用部の鮮度が維持されている印象があります。

都心アクセス × 再開発波及 × タワー建物価値

同一マーケットの比較対象としては、パークコート浜離宮ザタワー、東京ツインパークスなどが比較対象として分かりやすいベンチマークになります。(話題のWORLD TOWER RESIDENCEは今後の再開発完了後の評価との兼ね合いもあり、別途のディスカッションが必要であると言えます。)

※上層階がWORLD TOWER RESIDENCE(渕ノ上撮影)

浜松町・芝エリアのタワー群は、「都心アクセス × 再開発波及 × タワー建物価値」によって賃料の底堅さを形成しているマーケットと言えます。

さらに浜松町は、羽田空港アクセス・国際ビジネス拠点化・ホテル・観光機能の拡張といった都市機能の強化が続いており、賃料水準のアップデートも一定期待できるエリアです。つまりクレストプライムタワー芝は、「賃料の安定性」と「再開発による評価余地」の両方を持つポジションに位置する物件だと評価できます。

【クレストプライムタワー芝・物件概要】

所在地:東京都港区芝一丁目2番1号

交通:JR山手線・京浜東北線「浜松町」徒歩6分、

都営浅草線・大江戸線「大門」徒歩5分、都営三田線「芝公園」徒歩7分

竣工:2007年8月

規模:地上39階・地下2階

総戸数:483戸

※本物件にご興味をお持ちの方はもちろん、INVASEでは不動産購入の前段に必要な知識全般のご提供や、更にはご売却・賃貸等の物件マネジメントのご相談を無料カウンセリングサービスJourney(ジャーニー)にて承っております。是非お気軽にお問い合わせください。

4. 今月の注目地域:浜松町エリア

ー 賃料ベンチマークに見る今後の可能性 ー

現在、東京都心で最もダイナミックに変化しているエリアの一つが浜松町エリアです。

従来、このエリアは「雑居ビル街」「オフィス街」という印象が強い街でしたが、近年は複数の大型再開発が同時進行しており、国際ビジネス・観光・居住が融合する都市機能へと転換するフェーズに入っています。

※写真左がWORLD TOWER RESIDENCE近接エリア、写真右が既存ビルエリア(渕ノ上撮影)

とりわけ注目すべきは、浜松町を中心に都市機能の更新が“面”で進んでいることです。単一の再開発ではなく、複数のプロジェクトが同時進行することで、街全体の価値が引き上げられる構造が生まれています。

再開発の進捗とエリア価値

浜松町周辺では現在、以下のような大型プロジェクトが進行しています。

BLUE FRONT SHIBAURA(芝浦一丁目プロジェクト)

旧東芝ビル跡地で進む大規模再開発であり、ツインタワーによる複合開発が計画されています。

※BLUE FRONT SHIBAURA(野村不動産Webサイトより)

2026年3月時点ではTOWER Sが稼働しており、今後はTOWER Nの2030年の竣工に向けプロジェクトが進んでおり、オフィス・ホテル・商業施設を中心とした都市機能が整備されていく予定です。

世界貿易センタービル建替え

浜松町駅直結のランドマークである世界貿易センタービルの建て替えも進行しています。

このプロジェクトでは、交通結節機能、オフィス機能、商業機能が再編され、浜松町は東京の新しいビジネスハブの一つとして機能強化が図られています。

※世界貿易センタービルディング外観イメージ(JR東日本プレスリリースより)

※2027年からの順次開業を目指して工事が進む・写真右は2018年竣工の日本生命浜松町クレアタワー(渕ノ上撮影)

歩行者ネットワークの整備

浜松町エリアでは、竹芝・浜松町・芝浦を結ぶ大規模歩行者デッキの整備も進んでいます。

現状歩行者デッキは出来上がっており、浜松町駅への動線が整備中となっています。

都市において、この「歩行者ネットワーク」は非常に重要です。なぜなら、街の価値は点(個別の建物)ではなく面(回遊できる都市)で形成されるからです。歩行者動線が整備されることで、街の回遊性、商業の活性化、居住利便性が同時に高まり、結果として賃貸需要の広がりにつながります。

※開発計画全体のイメージパース。歩行者デッキが左右に延び首都高速道路上空に架かる

(鹿島建設株式会社ウェブサイトより)

CoAMer理論から見る浜松町

CoAMer理論では、不動産の価値を土地(街)、建物、管理の三要素から評価します。浜松町エリアの場合、今まさに「土地(街)の評価替え」が起きているフェーズにあります。

つまり、街の機能がアップデートされることで賃料を支払える、支払う層が変わるという現象です。

これまで浜松町ははシンプルなオフィスワーカー・単身層の需要が中心でしたが、再開発が進むことで、「×レジデンス」の観点から、外資系企業勤務層、高所得DINKS層、国際ビジネス層といった高い賃料耐性を持つ層の流入が期待されています。このような変化は、賃貸マーケットにおいて賃料ベンチマークの上方更新を引き起こす可能性があります。

今後の浜松町エリアの動きからは目が離せないのが実際です。

※当該エリアでのご購入を希望されている方が多くいらっしゃいます。物件のご売却をご検討されていらっしゃる方はこちらよりお気軽にお問い合わせください。

5.INVASE事業責任者・渕ノ上からのメッセージ

ー 再開発の「選別」から見る不動産市場 ー

2026年3月の不動産投資市場は、金利動向への警戒感が続く一方、東京都心では今回ご紹介させていただいた浜松町のような、大型再開発プロジェクトの進行が続いています。

日本銀行の金融政策の変化や長期金利の上昇観測により、不動産投資においても資金コストを意識した投資判断が求められる環境となりました。一方で、東京都心では再開発による都市機能の高度化が進み、エリアごとの資産価値の差がより鮮明になっています。

特に最近は、再開発が街の価値を大きく押し上げるはずのエリア計画が進まず、期待値だけが先行するエリアという「再開発の選別」が進み始めています。

「再開発神話」が崩れる時代

不動産投資において、「再開発予定」という言葉は長く強い魅力を持ってきました。しかし2026年現在、私たちは「再開発があるから安心」という考え方から一歩進む必要があります。象徴的な事例として挙げられるのが、中野サンプラザを含む中野駅新北口再開発の混乱です。建設コストの高騰、資材不足、さらには遠因としての金利上昇想定等により、大規模再開発の収支が成立しにくくなり、計画の見直しや延期が起きています。

既にゴールまで走り切るフェーズまで進んでいるものは別として、特に計画段階のものは注視が必要です。

なお、今回は割愛させていただきましたが、浜松町という街はさらなるポテンシャルを有しており、建て替え可能性の高い既存建物が多くあります。これが実行されるか否か・・・是非ご一緒にディスカッションをさせていただけましたら幸いです。

CoAMer理論から見る再開発

CoAMer理論では、再開発の価値を「賃料への転換効率」で評価します。重要なのは、再開発後に高い賃料を払う需要が生まれるか、そして前述させていただいたように、再開発が実際に実行されるか、という点です。

例えば浜松町では、国際ビジネス拠点としての需要があり、高所得層の居住ニーズが期待できます。そして既にその完成を待つ状況まで進んでいます。しかし、単純な住宅のみが創造される再開発エリアでは、同じ再開発でも完遂可能性も含め、結果とリスクは大きく異なります。

これからの不動産投資では、「再開発マップを見る投資」ではなく「賃料上昇可能性」と「実行可能性」を見抜く目が重要になります。そのプロジェクトは、賃料に対するインパクトがどれだけあるのか、この経済環境の中で本当に最後まで走りきれるのか。この視点を持つことが、資産を守る不動産投資につながるでしょう。

【補足】

CoAMer理論:渕ノ上弘和が提唱するマンション(区分所有建物)の資産価値分析・管理手法です。物件を「土地(街)」「建物」「管理」の3要素に分解して分析し、主に「賃料」を客観的な指標(ベンチマーク)として資産価値を評価・判断するロジックです。

【お知らせ】

この度、拙書三部作がベストセラーを頂戴しております。

是非「賃貸マネジメントの羅針盤」と合わせてお目通しが叶いましたら幸いです。

>>不動産ナビゲーター・渕ノ上 弘和のプロフィールはこちらから

>>不動産投資の基本から応用までを解説。Youtube「不動産ナビゲーターチャンネル」はこちらから

—------------------------------------------------------------------------------------------------

INVASEではローンの条件把握から物件のご提案、ローン付けまで一気通貫でご提案可能です。借入可能額を把握できるバウチャーサービス、物件の購入・売却をご検討されている方や立地・条件をご相談されたい方は、無料カウンセリングサービスJourney(ジャーニー)をご利用ください。

また、不動産投資ローンの借り換えによる収支改善のご提案も行っております。不動産投資ローンの借り換えを個人で行うことはハードルが高いですが、INVASEであれば【特別金利1.55%〜】からご提案が可能です。

収支を改善したいと思っている方は、まずは借り換え無料Web診断をご活用になってはいかがでしょうか。

>>借り換え無料Web診断はこちら