12月20日、日銀が定例の金融政策決定会合を実施し、従来「±0.25%」としていた長期金利の変動幅を「±0.50%」へと拡大することを決定しました。

金融市場参加者にとっては事前のアナウンスのない、まさに「サプライズ」でした。

この政策変更によって、不動産市況に変化はあるのでしょうか?

不動産を金融商品に見立てて解説します。

1.金融緩和政策の修正内容と背景

日銀は2016年より「短期金利を -0.1%で固定し、長期金利を±0.25%の変動幅でコントロールする」という政策を取ってきましたが、2022/12/20の政策決定会合で長期金利の変動幅を「±0.50%」へ拡大することを決定しました。「±(プラスマイナス)」と上下に幅がとられていますが、現在は世界的な金利上昇局面であり、発表後はプラスの0.50%に向け長期金利は上昇しました。

日銀黒田総裁は記者会見で「景気にはまったくマイナスにはならない」「利上げではない」「金利市場の歪みを修正し、市場機能を回復させることが目的」と強調しましたが、従来より「変動幅の拡大は事実上の利上げである」と否定的に語っていただけに、今回の政策変更は「事実上の利上げ(金融環境の引き締め)である」と受け止める声も多く聞かれます。

こうした日銀の決定の背景にあるのはインフレです。コロナ禍からの急速な経済正常化や原油などのエネルギー価格の上昇によって、2022年は世界的に急速なインフレに見舞われました。そしてインフレの沈静化に向け欧米諸国の中央銀行が金融環境を引き締める「利上げ」を相次いで実施してきたことから、世界的な金利上昇局面となっています。

そして、その余波を受けながらも日銀が長期金利を抑る政策をとってきたため、日本の金利市場には歪みが生じていました。

日本の金利が一定の場合、海外との金利差拡大から円安が進行します。円安になると輸入品の価格が上がるため、電力料金や生鮮食品・日用品など幅広い品目での値上げに拍車がかかります。黒田総裁は「あくまで金利市場の歪みを修正することが目的」と何度も強調していましたが、実際に日本のインフレ率は日銀が目標とする2%を上回る3%台にまで上昇していることから、今回の政策修正によって物価上昇にブレーキをかける狙いがあるかもしれません。

2.不動産市場への影響は?金融商品に見立てて分析

通常、住宅など不動産購入時にはローンを借りることが一般的です。それだけを考えれば「ローン金利が上がる→住宅や不動産の買い控え→不動産価格の下落」と連想できてしまいそうですが、果たしてそうでしょうか?

INVASEでは、不動産を金融商品の一種に見立てて分析した結果として「今回の日銀の政策変更は不動産価格にはほとんど影響しない」と考えています。その理由を解説します。

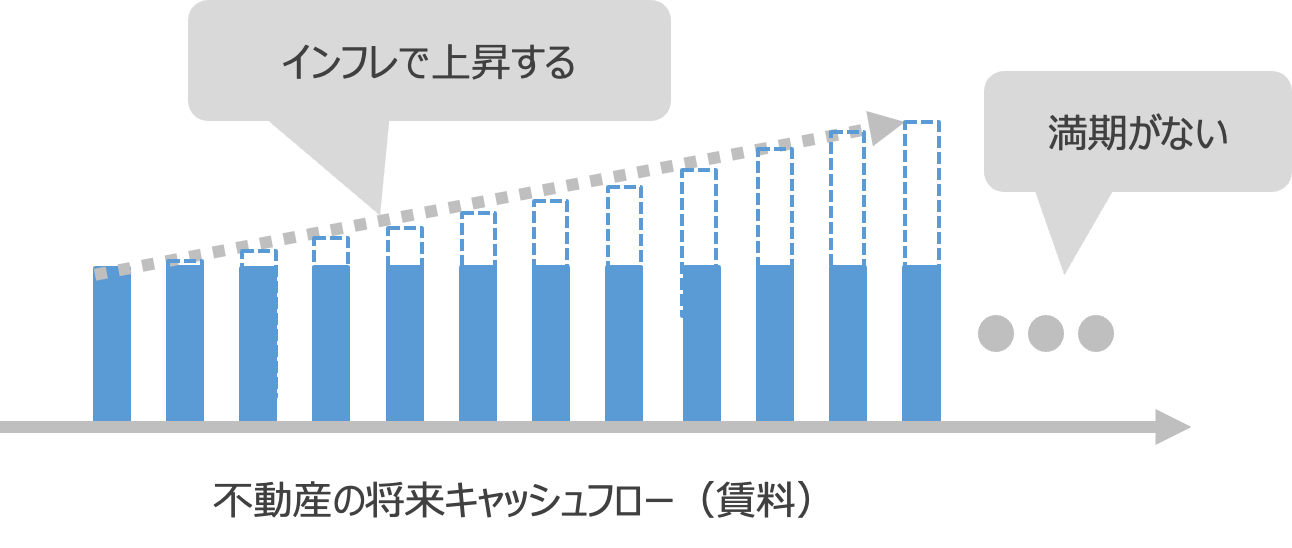

不動産のキャッシュフローは「永久劣後債」に近い

不動産は賃料というキャッシュフローが将来に渡り永続する資産です。これは満期がなくクーポンが未来永劫支払われる「永久劣後債」という債券に近い一方、インフレになると賃料が上がる=キャッシュフローが増加する、一般的な債券には見られない特徴も備えています。

このようなキャッシュフローを持つ不動産の価格の決まり方はどのようになるでしょうか。

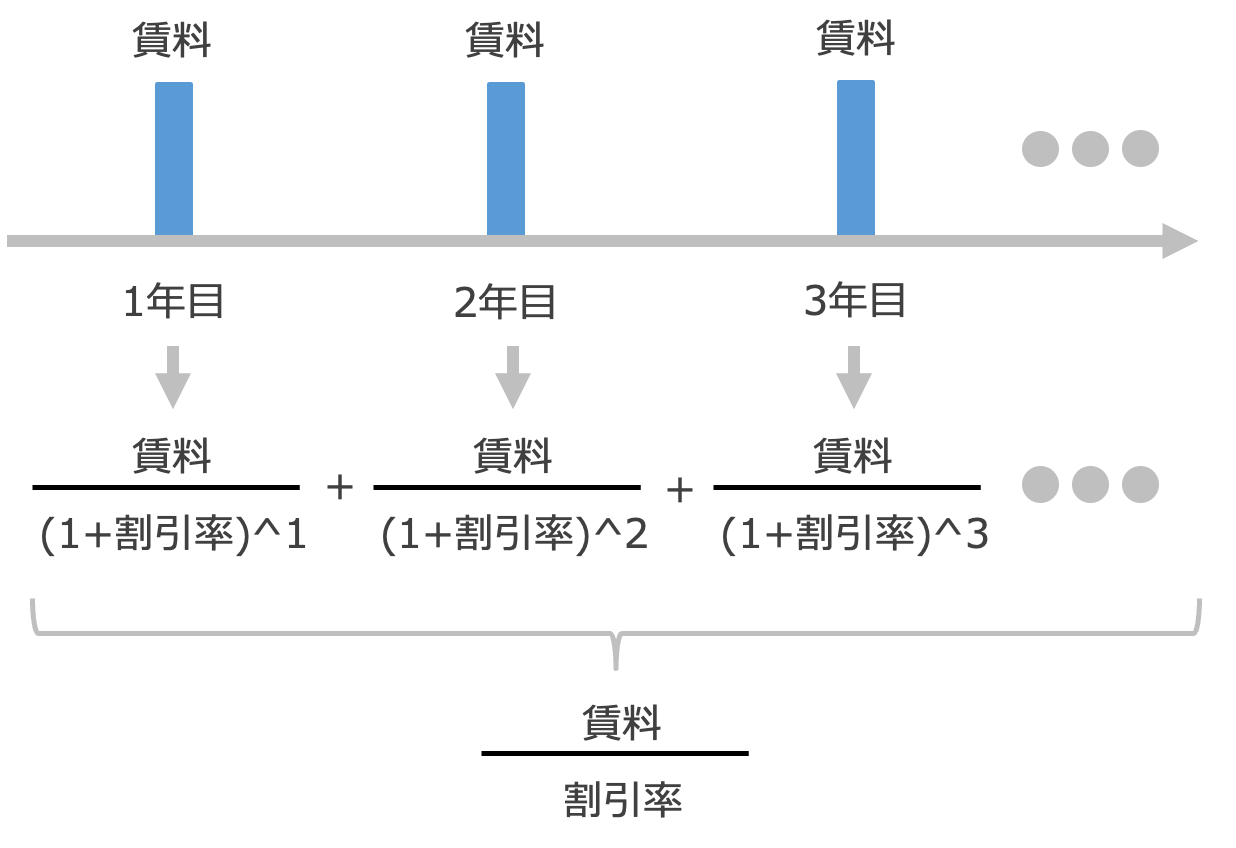

不動産価格は将来キャッシュフローの現在価値である

あらゆる金融商品の価格がそうであるように、不動産の価格も将来キャッシュフローの現在価値(将来の価値を一定の割引率で割り引いて、現時点での価値に直す)です。不動産の将来キャッシュフローは賃料なので、もし賃料が変わらないとすると不動産価格は以下の通りとなります。

ここで使う割引率とは不動産に対する市場が求めるリターンと捉えると、現在の東京都内の区分マンションだとおおよそ4%です。

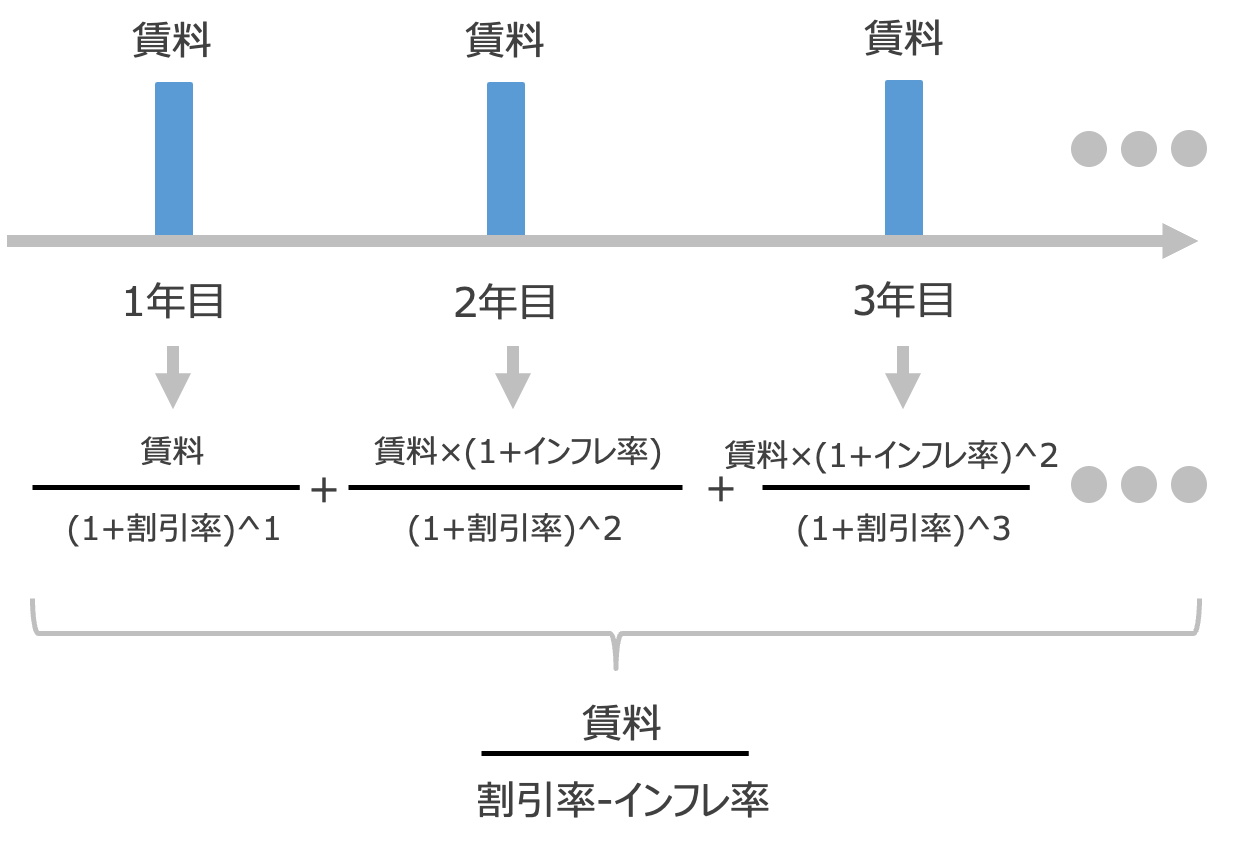

次に、仮にインフレにより賃料が増加すると考えると、不動産価格はどうなるでしょうか。上記数式にインフレ率を反映させると、以下の通りです。

割引率、すなわち不動産に対し市場が求めるリターンは、リスクフリー・レート(無リスクの資産に対する期待利回り)とリスク・プレミアムに分解できますので、インフレ率も反映した不動産価格は以下の通りとなります。

リスクフリー・レートは無リスクの資産が生み出すリターンとなりますので、デフォルトリスクがほとんど無い超長期(40年)の日本国債の利回り(2022年12月時点で約1.5%)を使います。インフレ率を2%とすると不動産価格は以下の通りとなります。

東京都心部の区分マンションの価格に当てはめて考えてみましょう。家賃10万円(年間賃料120万円)で利回り4%の区分マンションの価格は以下の通りとなります。

リスクフリー・レートが1.5%、期待インフレ率が2%とすると不動産の空室リスクなどを反映するリスク・プレミアムは4.5%ということになります。

では、今回の日銀の「10年国債の利回り変動幅」の変更は、不動産価格にどのような影響を与えるのでしょうか。上記式の通り、現賃料をベースに考えると不動産価格は以下のような動きをします。

・リスクフリー・レートが上がれば不動産価格は下がる

・リスク・プレミアムが上がれば不動産価格は下がる

・インフレ率が上がれば不動産価格は上がる

今回の日銀の政策変更で影響を受けるのは国債利回り(リスクフリー・レート)です。ただ、不動産のような長期資産のリスクフリー・レートは10年国債ではなく、より長期の40年国債を使うべきだと考えています。これは不動産には満期がなく、賃料というキャッシュフローが永続するため、日本の金利市場で観測できる中で最も長期である40年国債の利回りを使うのが妥当だからです。

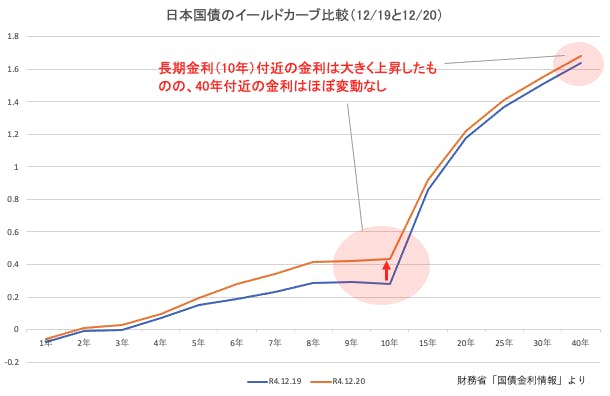

そのため日銀の政策変更の影響を考える際、日銀が変更した長期金利(10年)ではなく40年の金利がどうなったかを見る必要があります。

そこで、日銀発表前後(12/19〜12/20)の日本国債の利回りの動きを比較したのが下図です。日銀発表を受けて長期金利は大幅上昇したものの、40年国債の利回りにはほとんど変化がありません。これが、INVASEでは日銀の政策変更を受けても不動産価格にほとんど影響しないと考える理由です。実際のところ日銀が行ったことは、「日銀による0.25%の利回りでの国債購入という市場を歪めていた介入を止める」ということなので、金利市場としてしっかり機能していた10年以外の期間の国債には特に大きな変化はなかったのです。

こうしたことから、今回の日銀の政策変更は不動産におけるリスクフリー・レートへの影響がほとんど無く、よって不動産価格に与える影響も非常に限定的だと考えられます。一方でそもそもなぜ日銀がこのような政策変更に至ったかを考えると、それは足元で進むインフレと海外のインフレ・金利動向に端を発した金利市場の歪みであり、上記不動産価格の分析で分析したように、インフレ率の上昇は不動産価格にとってはポジティブです。

もし仮に将来さらなる利上げでリスクフリー・レートが上昇したとしても、インフレ率がそれと並行して上昇するならお互い相殺しあうため、不動産価格は堅調に推移すると考えます。

3.結論:不動産価格への影響は少ない

・今回の日銀の政策変更はリスクフリー・レートへの影響が小さく、不動産価格へ与える影響は限定的

・今後のインフレ率の上昇は不動産価格にとってはポジティブ

・金利上昇とインフレ率は相殺しあうので、不動産価格は堅調に推移すると考える

--------------------------------------------------------------------------------------------------------------------

INVASEではローンの条件把握から物件のご提案、ローン付けまで一気通貫でご提案可能です。借入可能額を把握できるバウチャーサービス、物件の購入・売却をご検討されている方や立地・条件をご相談されたい方は、無料カウンセリングサービスJourney(ジャーニー)をご利用ください。

また、不動産投資ローンの借り換えによる収支改善のご提案も行っております。不動産投資ローンの借り換えを個人で行うことはハードルが高いですが、INVASEであれば【特別金利1.55%〜】からご提案が可能です。

収支を改善したいと思っている方は、まずは借り換え無料Web診断をご活用になってはいかがでしょうか。