不動産投資を始める前にすべての知識を身に着けて始めることは難しいでしょう。しかしながら賃貸経営を始める前に予測できることを知っておいて損はありません。

今回は、不動産投資を始める前に知っておきたいことに関してお届けしていきます。

※時間がない方へ・・・今すぐ不動産投資ローンの借り入れ可能額を知りたい方は「バウチャーサービス」、不動産投資ローンの借り換え【特別金利1.55%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

INVASEであれば仲介物件の購入に関するご相談もいただけます。その他、ローンに関するご相談や、いま不動産投資をすべきかどうか、買うならどのような立地や条件が良いかなどご相談がございましたら無料カウンセリングサービス「Journey(ジャーニー)」をご利用ください。

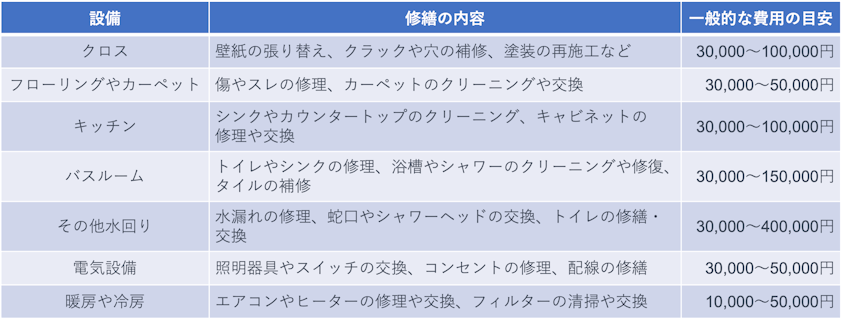

購入後突発的なコストの代表例

賃貸経営を行う上で月々様々なコストがかかります。例えばマンション経営の場合は管理費や修繕積立金などがあります。どの物件でも共通するコストとして建物内にかかるコストがあります。

具体的にはこちらです。

必要になる大きなタイミングは設備故障と退去時です。

退去にかかる費用

退去時には賃貸の募集ができるように以下の項目が必要になります。

・募集できるように室内の整備

・賃貸募集の実施

募集に際してはハウスクリーニングをかけますが下記のような費用かかります。

清掃および消毒:30,000円~70,000円

賃貸募集の実施に際しては賃貸募集の仲介手数料が1~1.5ヶ月が原則必要となります。また、エリアや物件によっては仲介会社への広告費が1ヶ月以上、フリーレント0.5ヶ月以上、敷金・礼金が不要などの差別化を行い賃貸募集する必要があります。

都心の物件であると比較的募集にかかる費用を抑えられる傾向にある一方でコロナ禍のような有事の際には仲介会社への広告費を相場以上につけても決まらないこともありました。

購入前の賃貸募集時の決まりやすさを予め確認されておくとリスクを減らした賃貸経営をすることができます。

ただし、ハウスクリーニング費用を入居者様が負担してくれることもあります。この場合は敷金などからご負担いただく流れになります。

賃貸経営は自分でやるべき?賃貸管理会社は使うべき?

不動産投資のメリットの一つに作業の外注化があります。例えば入居者対応についても賃貸管理会社に依頼をすることで集金管理、クレーム対応などといった入居者対応をご自身でしなくても良くなります。

今後不動産投資を通じて賃貸経営をすべて行っていきたいのであれば自主管理の選択肢も出てきますが、様々な仕事がある中で引き受けることが難しいと思われる方は賃貸管理会社に依頼をすると良いでしょう。

管理費は賃料の3%~5%程度が相場

外注する際には以下のコストがかかる傾向にあります。

・毎月の管理費:賃料の3%~5%

・管理替えの場合:賃料の1ヶ月分

・更新時の事務手数料:1万円〜

・賃料の振込手数料:金融機関によりますが月数百円〜

賃料が10万円の物件の管理を依頼するのであれば毎月3,000~5,000円(税別)の賃貸管理料と振込手数料がかかってきます。

これらはマンションであれば建物管理会社に支払う管理費と別にかかってくるため注意が必要です。そのため、月々のキャッシュフローを計算する場合には、賃料とローン返済以外のコストも考慮していきましょう。

賃貸管理会社の選び方

購入する物件によっては賃貸管理会社の管理継承が条件であることもあります。一般的には管理会社は自由に変更できるため変更されたい場合は以下を確認するようにしましょう。

・管理実績が豊富

・地場にも強い

大手管理会社のほうが対応できる人員の数が違うためまずはその土地で対応されている大手管理会社を当たるのが鉄則です。

広く情報公開をしている会社、つまり他社を使って賃借人の客付けを積極的にする会社を選ぶことが重要です。

有事の際に守ってくれる火災保険はどう選ぶ?

賃貸経営をする中で、万が一の災害に対応できる方法が火災保険の加入です。金融機関から融資を引く際に火災保険の加入が必須であることが多いため基本的には皆様加入されますが、入るポイントがあります。

マンション経営の場合は以下の保険を検討していきましょう。

・通常の火災保険

補償金額は500~1,000万円。金額は一般的な20平米前後のワンルーム一室が全焼しても800万円程度で復旧が可能です。

・可能ならつけるべき特約:施設賠償保障

この保険は建物の瑕疵と漏水復旧時に活用できる保険です。築年数が経っている物件であれば加入検討しても良いでしょう。

ただし、管理組合で居住者包括賠償保険に加入していると、漏水で階下専有部分まで被害を補償してもらえるケースがあるため管理組合に確認し過不足がないかを確認することをおすすめします。

なお、入居者が加入している火災保険の中で居住者包括賠償まで入っている場合でもオーナー様が施設賠償保障をつけることは必要にはなります。配管の不具合であったり、入居者の不注意以外で漏水した場合に活用することができます。

・原則不要である特約:家財、水災、地震

最後に特約としてあるものの、原則マンション1室の経営に場合は不要である特約です。家財に関してはご自身で入居するものでないため不要です。

水災保険は昨今水害が多いため加入すべきか検討される方も多いと思います。しかしながら、対象となる住居が2階以上だと浸水の可能性が低いので補償されにくいです。また、雨量についても一定の基準があるので補償に一定のハードルがあります。

最後に地震保険ですが、火災保険の補償金額の半分までしか入れないため、損害そのものを全額賄えきれず「お見舞金保険」のような形になってしまうケースが多いにも関わらず保険料が高いため慎重に検討してください。

そのため、これらの特約は外すことも検討しておきましょう。

一方で一棟物件で木造や軽量鉄骨といった賃貸経営をされている方は保有されている物件の土地柄をきちんと見極めた上で加入検討してください。

売却価格の考え方

買った物件が最終的にいくらで売却できるかです。不動産投資なので最後は売却したときに成功したかどうかが判明します。各社様々なシミュレーションを出してきますが、一点言えることは購入した物件が値下がる前提のものは避けるべき、ということです。

というのも、今後インフレしていくことを前提とした場合、貨幣価値は下がり、一方で物件価格は上がるはずです。

プレッシャーをかけたシミュレーションをあえてしておきたいと言うのはありますが、購入時に価格が下がりにくい物件を購入するように出口を見据えて不動産投資を始めましょう。

まとめ

今回は、不動産投資を始める前に知っておきたいことに関してお届けしました。

購入時は買うことに目がいきがちですが、不動産投資は買ってからがスタートです。買ったは良いが、月々の賃貸経営のことまで検討しておらずこんなはずでは、、、とならないように事前に想定できるコストなど確認しておきましょう。

今すぐ不動産投資ローンの借り入れ可能額を知りたい方は「バウチャーサービス」、不動産投資ローンの借り換え【特別金利1.575%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

INVASEであれば仲介物件の購入に関するご相談もいただけます。その他、ローンに関するご相談や、いま不動産投資をすべきかどうか、買うならどのような立地や条件が良いかなどご相談がございましたら無料カウンセリングサービス「Journey(ジャーニー)」をご利用ください。