不動産投資には新築/築古、区分/一棟、都心/地方などさまざまな手法がありますが、INVASEでは日本経済を取り巻く環境や人口動態を踏まえ「都心の新築/築浅の区分マンション投資」を推奨しています。本稿では将来の日本の経済状況や物価動向を紐解きながら、INVASEが「都心の新築/築浅の区分マンション投資」をおすすめする理由を解説します。

*お時間のない方へ、INVASEであれば不動産投資に関するご相談を承ります。ローンに関するご相談や、いま不動産投資をすべきかどうか、買うならどのような立地や条件が良いかなど、気になる点がございましたら無料カウンセリングサービス「Journey(ジャーニー)」をご利用ください。

1.少子高齢化

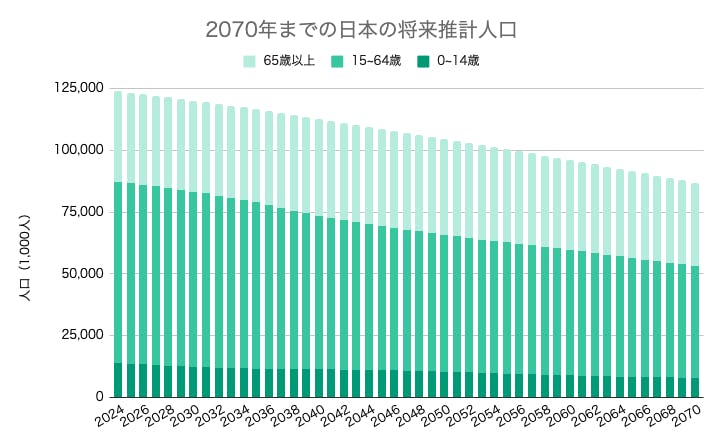

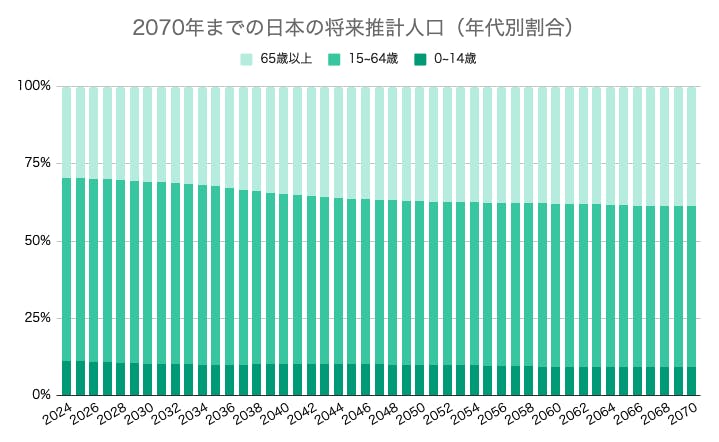

日本は少子高齢化の国で、人口が減っています。2022年は出生数が約80万人、一方死亡数が約160万人でしたので、約80万人の人口減となります。総人口は1.26億人ですので、約0.63%の人口減少率となります。この人口減は佐賀県全体の人口と同規模ですので、毎年一つの県が消滅しているとも言えます。

出典:国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計)」よりINVASE編集部作成

さらに65歳以上の高齢者の割合は昨年29%に達しており、13年後の2036年には人口の約33%、3人に1人が65歳以上になると予想されています。

出典:国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計)」よりINVASE編集部作成

この少子高齢化が社会に与えるインパクトは凄まじく、少子高齢化がどのように経済や社会に影響を与え、それにたいしてどのような経済及び金融政策が打たれるのかを考えるた上で、資産運用方法を検討する必要があります。

2.デフレ懸念&財政悪化

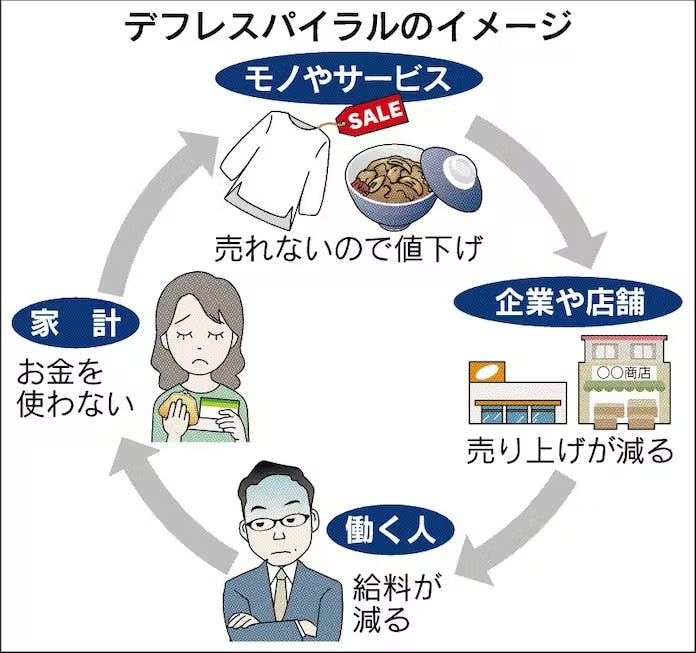

人口が減るということはモノへの需要が減るということですから、放っておくと物価が下がります。物価が下がるとモノが安く買えて嬉しいと思うかもしれませんが、経済にとって必ずしもいいことではありません。というのも、物価が下がると企業は儲からなくなるので生産を抑制するようになります。新規投資を止め、工場を閉鎖し、従業員を解雇するかもしれません。そうすると経済全体の生産性や賃金・雇用環境が悪化するので、ますます消費が落ち込み、物価が下がります。この悪循環をデフレスパイラルと呼びます。デフレスパイラルに陥るとモノが売れなくなって経済はどんどん縮小していくので、人々の生活もどんどん貧しくなっていきます。

出典:日本経済新聞「デフレ 物価下落、経済にマイナス」

https://www.nikkei.com/article/DGKKZO23578610W7A111C1EA2000/

したがってデフレスパイラルを避けなくてはならず、無理にでも物価は上げなくてはいけないのです。物価を上げるのは簡単で、市場に出回るお金の量を増やせばいいのです。それを実際に政策として行ったのが安倍内閣であり、日銀の黒田前総裁による異次元の金融緩和です。金融緩和で世の中にお金を溢れさせた結果、現在物価は上がり、賃金も上がり、株価も不動産価格も上がるという状況になっています。物価が上がって生活は厳しくなりますが、賃金も上がれば生活水準の維持は可能です。少子化の中で経済を維持していくにはこのような政策を取らざるを得ないのです。

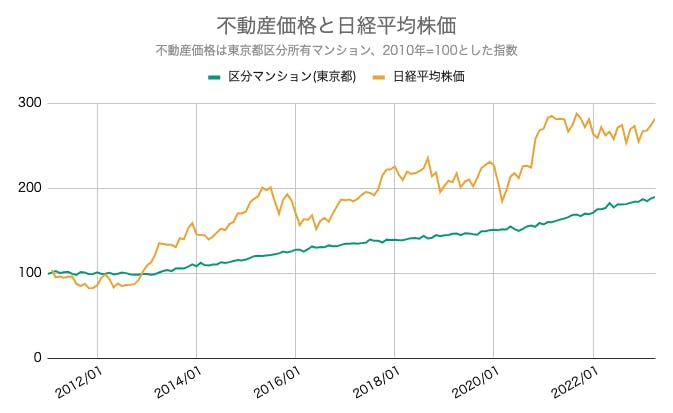

出典:国土交通省「不動産価格指数」、Investing.comよりINVASE編集部作成

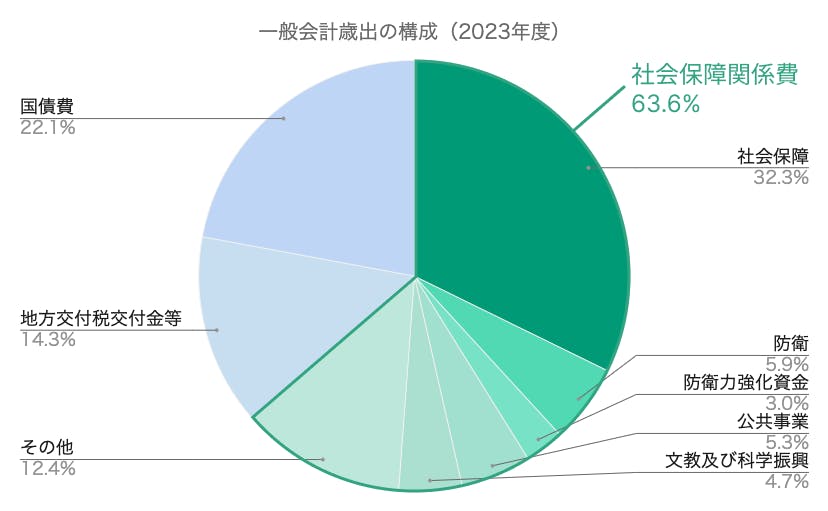

加えて高齢化の影響を考えてみましょう。高齢者が増えることで、年金や医療費といったいわゆる社会保障費が増えます。一般会計予算に占める社会保障関係費の割合は6割を超えており、高齢化の進行で今後も増えることが予想されます。

出典:財務省「令和5年度一般会計予算 歳出・歳入の構成」よりINVASE編集部作成

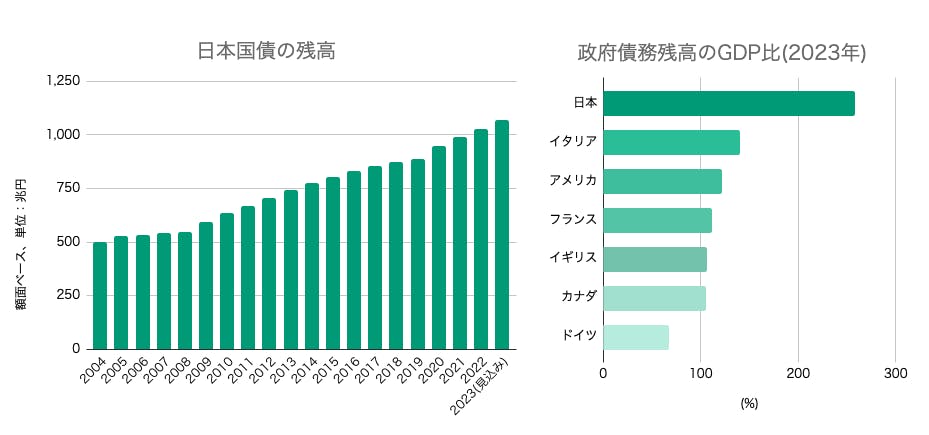

社会保障費は本来税金で賄われるべきですが、税収では賄いきれず政府は国債を発行して資金を調達しています。現在国債の発行残高は約1,000兆となり、これはGDPの約2.6倍で、諸外国との比較でも突出しています。

出典:財務省公表資料よりINVASE編集部作成

国債価格と金利は相反する関係にあり、政府が多額の国債を発行すると国債価格が下落するため、金利上昇を引き起こします。金利上昇は景気を冷ましデフレを誘発するので、これを抑制するため日銀が国債を購入しているわけです。お金を刷っている日銀が国債を買うと市場に出回るお金の量を増やしますので、金融緩和の効果があります。

3.金融緩和の継続が必要

少子高齢化という状況が続く以上、デフレ対策や社会保障を維持するために、金融緩和も続ける必要があります。男女比が1:1だとして人口が維持されるためには、全ての女性が結婚して二人の子供を生む必要があります。晩婚化や非婚化が進む現在の社会でそれは現実的でしょうか。このように考えると少子高齢化は今後も続き、それに伴い金融緩和も継続されると考えるべきです。

4.インフレ

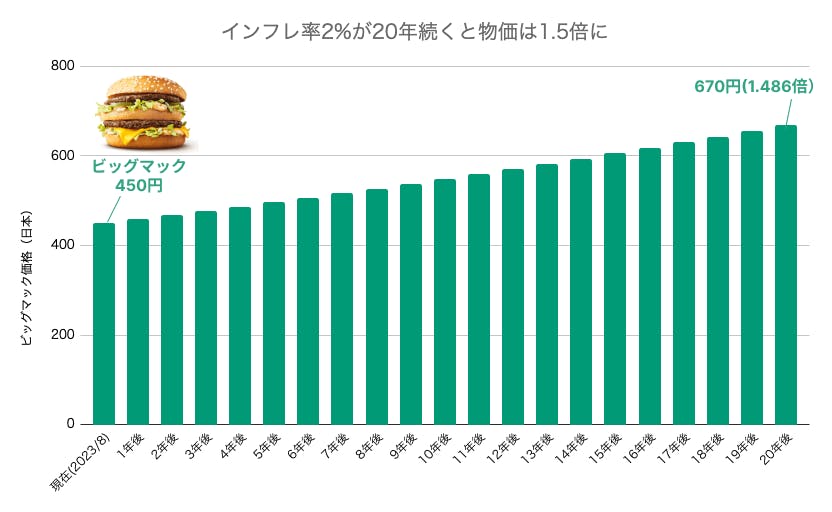

金融緩和が継続するなら当然インフレになります。政策的にインフレ誘導するとしても急激なインフレは生活に与えるインパクトが大きくなるため、緩やかなインフレ、年率2%程度のマイルドなインフレが継続すると考えるべきでしょう。実際に日銀は2%の安定的なインフレを目標として金融緩和を行っています。仮に年率2%のインフレが20年続くと物価は1.5倍、35年続くと物価は2倍になります。少なくとも今後これくらいの物価上昇は覚悟すべきだと思います。このような状況の中で生活防衛をするためにどのような資産運用が必要なのでしょうか。

5.借金をして資産を買う

インフレは貨幣価値の低下とも言われます。物価が上がることで、同じモノを買うのにより多くのお金が必要になるからです。お金の価値が下がってモノの価値が上がる時にやるべきことは、できるだけお金を借りて、今のうちにモノを買っておくということです。つまり借金をしてモノ、資産を買うということです。例えば今1,000万円を借りてある資産を買い、20年後物価が1.5倍になった時点で当該資産を1,500万円で売却して、借金1,000万円を返すと500万円手元に残ります。インフレを利用して手元資金を1円も使わずに500万円のリターンを生み出したことになります。これこそがインフレ時にやるべき資産運用の方法です。

6.最も借金しやすい資産は不動産

では、このような運用に最も適した資産は何でしょうか。それは「不動産」です。不動産はその字のごとく動かない資産なので、金融機関が担保に取りやすいのです。例えば宝石や高級腕時計や高級車を買いたいからといって、金融機関が低金利でお金を貸してくれることはありません。こういった宝石や腕時計といった「動産」は、担保に取ったとしても誰かに売られてしまったり無くなってしまうリスクがあるからです。一方で不動産は動かない資産なので、金融機関も安心して担保にでき、多額のローンを低金利で提供できるのです。ローンを利用することで少ない自己資金で投資することをレバレッジをかける、と言いますが、最も高いレバレッジをかけて投資できるのが不動産投資なのです。つまりインフレ時代に最も適した資産運用が不動産投資なのです。

7.将来の資産形成を考えた不動産投資

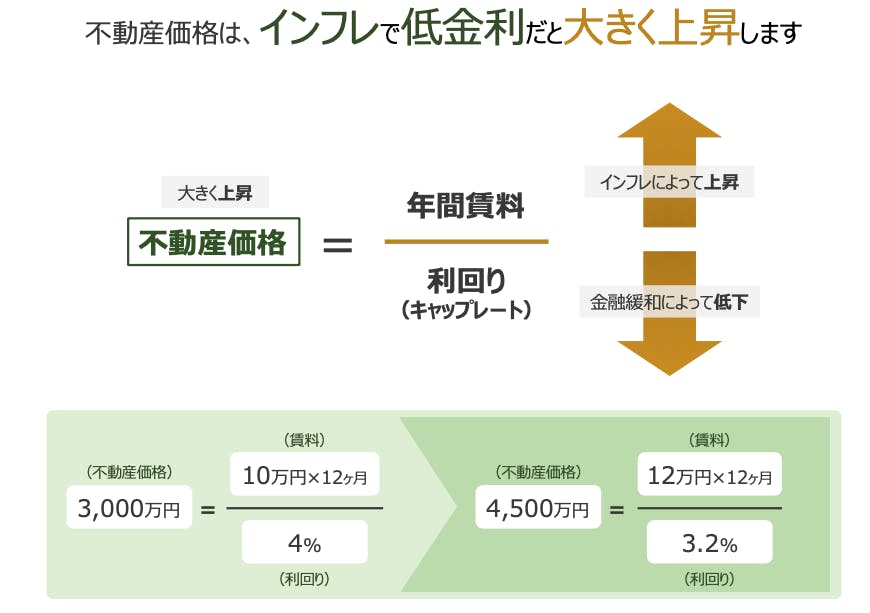

少子高齢化→金融緩和の継続→インフレの長期化→レバレッジ投資→不動産投資という流れを解説してきました。あくまでインフレ時に優れた投資をするための不動産投資であり、インフレ局面で投資した不動産の価格が上がらなくてはなりません。不動産価格は原則「年間賃料÷キャップレート(利回り)」の計算式で決まっていますので、不動産価格が上がるためには賃料が上がるか、キャップレートが下がる必要があります。金利と大きく相関関係があるキャップレートは相当低くなっているため、今後大きく下がるとは想定しにくく、とすると賃料が上がる物件を買わなくてはいけないということになります。

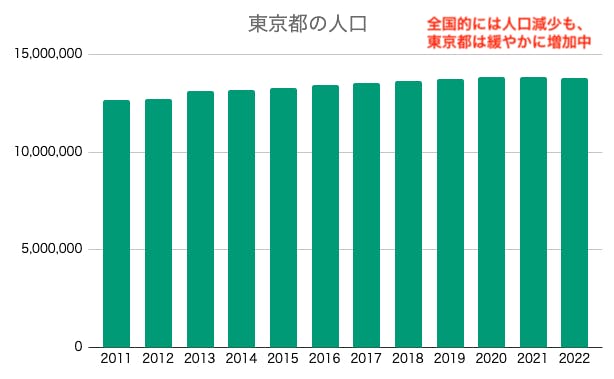

少子化だと将来家を借りる人が減り、賃料が下がるのではと心配する人がいます。確かに日本全国均一で考えるとそうなるのですが、、不動産に関しては国という広い地域で議論してもほとんど意味がありません。都心部の不動産と離島の不動産では全くパフォーマンスが異なるからです。不動産価格を考える時には国単位や都道府県単位でも広すぎて、区や市単位で考える必要があります。実際少子高齢化の中で起きていることはコンパクトシティ化です。地方から都市部への人口移動が起きています。典型的な例は東京で、特に23区は長期に渡って人口流入増が続いています。今後人が集まってくる場所にある賃貸需要に応える不動産を購入する必要があります。

8.安定して賃料が入り、インフレ時に賃料上昇が見込める物件

インフレだからといってどの不動産も価格が上がるわけではありません。インフレ時に価格の上昇が見込める不動産を選ぶ必要があります。その場合重要なのは立地と建物です。人口が今後も増えると予想される利便性の高い場所に立ち、その時々のトレンドが反映されている、新築または築浅の区分マンションが最も適しています。東京都であれば23区内、できれば都心3区や5区といったできるだけ東京中心部に立つワンルーム又はファミリータイプのマンションがおすすめです。

9.将来の資産形成を考えた不動産投資

不動産投資において、よく利回りや月次キャッシュフローを気にする人がいます。投資なので当然利回りは重要なのですが、高い利回りには高いリスクがあるということを認識すべきです。利回り、投資に対するリターンとも言えますが、それとリスクは高く相関しています。高い利回りは、築古だとか利便性が悪いとか将来賃料が安定的に入ってこない何らかの理由があるためにそうなっていると考えるべきです。このような利回りの高い物件は不動産の専門家ではない一般投資家が手を出すべきではないというのがINVASEの不動産投資の考え方です。そんなことをしなくても少子高齢化という現在日本が置かれた状況と高いレバレッジ投資ができる不動産の特殊性を考えれば、株や債券、投資信託といった資産運用方法に比べ限られたリスクでより高いリターンを出すことは十分可能です。一方、安全な物件は当然利回りが低くなります。このような物件をフルレバレッジ(自己資金を使わず投資資金を全てローンで賄う)で投資した場合、運用中のキャッシュフローは赤字になります。これを嫌う投資家もいますが、これは高いレバレッジをかけるからそうなるのであってある程度の自己資金を入れれば運用中のキャッシュフローを黒字にすることは可能です。ただ、投資としてのメリットを考えるなら、できるだけ低利のローンを借りて投資した方がいわゆる投資利回り(IRR、内部収益率)は高くなります。運用中の赤字は当初の自己資金を分割して支払っていると考えればいいのです。

不動産投資は最終的には投資した不動産を売却して初めてリターンが確定するので、将来いくらで不動産が売れるかが極めて重要です。その意味からも、個別不動産のリスクを取るのではなく、安全な不動産を高いレバレッジという形でリスクを取り、人口動態と金融環境の見通しから長期的に高いリターンを得る、そのような不動産投資をおすすめしています。

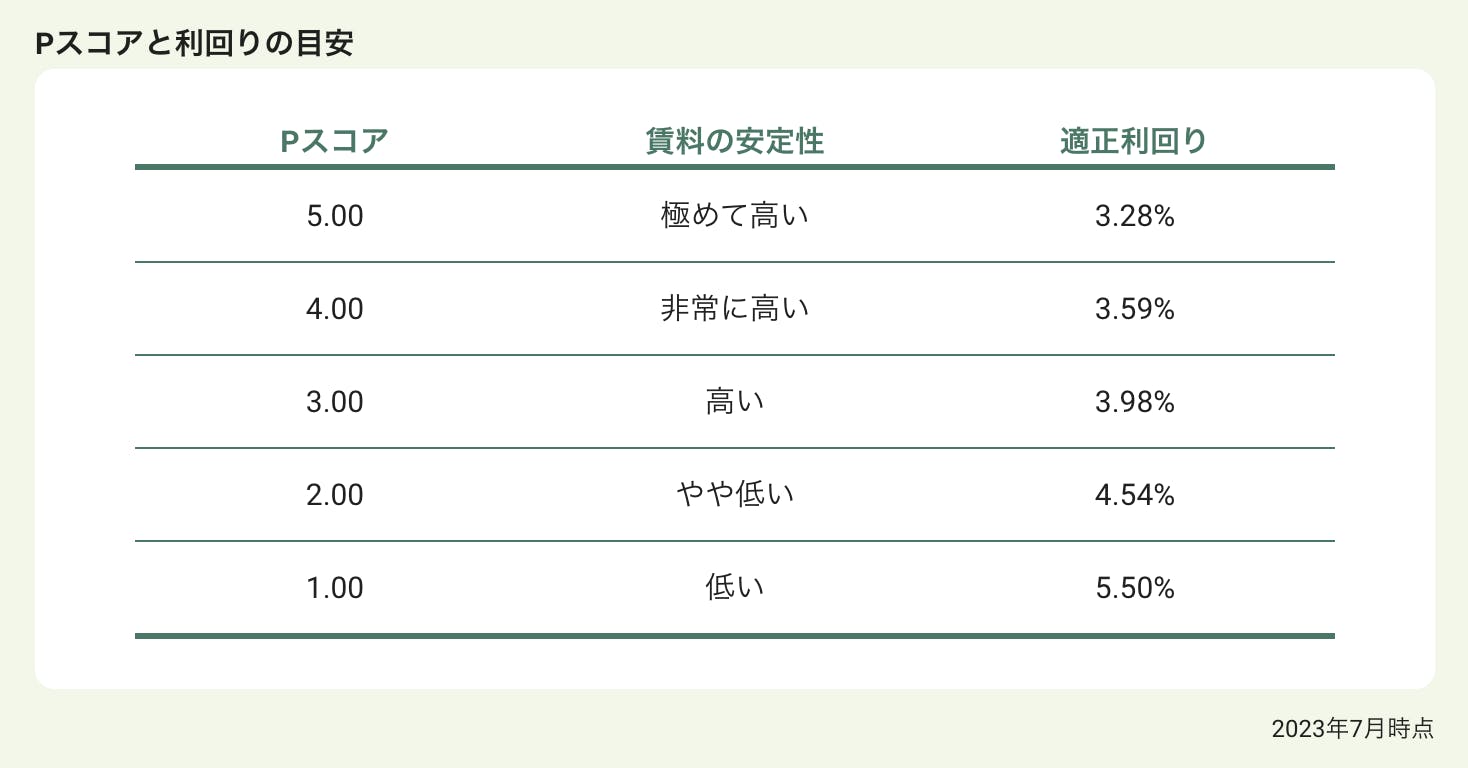

10.Pスコアが高く、レバレッジが効く物件を選ぶ

では、どのような物件を選べばいいのでしょうか。ずばりそれはPスコアの高い物件ということになります。PスコアとはINVASEが開発した投資用区分マンションのスコアリングモデルです。立地(駅、駅距離、区・市)や建物(築年数、専有面積、賃貸状況、所在階、マンションブランド)を基にAIを使って賃料の安定性を0から5の間で評価しており、点数が高いほどリスクが低いことを表しています。各スコアに対応する市場レベルの期待利回り(適正利回り)も毎月更新しているので、それぞれのリスクに対応するリターンを確認することができます。現在INVASEでおすすめしているPスコアは3.5以上、少なくとも3以上を推奨しています。利回りは3%台です。

Pスコアの高い物件は概して金融機関の担保評価も高いため、高いレバレッジ(自己資金を少なく、あるいはフルローンで投資できること)がかけられます。長期にわたり安定した賃料というキャッシュフローを得ながらローンを返済することで、「物件価格ーローン残高=純資産」が確実に増えていく。そして将来資産売却した時点で大きな純資産が確定する、これがINVASEが考える理想の不動産投資です。

—--------------------------------------------------------------------------------------------------------------------

INVASEではローンの条件把握から物件のご提案、ローン付けまで一気通貫でご提案可能です。借入可能額を把握できるバウチャーサービス、物件の購入・売却をご検討されている方や立地・条件をご相談されたい方は、無料カウンセリングサービスJourney(ジャーニー)をご利用ください。

また、不動産投資ローンの借り換えによる収支改善のご提案も行っております。不動産投資ローンの借り換えを個人で行うことはハードルが高いですが、INVASEであれば【特別金利1.55%〜】からご提案が可能です。

収支を改善したいと思っている方は、まずは借り換え無料Web診断をご活用になってはいかがでしょうか。