将来の資産形成や老後の備えとして注目を集める不動産投資。しかし、初心者の方の中には「何から始めればいいかわからない」「失敗が怖い」と不安を感じる人も少なくありません。

本記事では、不動産投資の基本的な始め方と、初心者が陥りやすい注意点をわかりやすく解説します。

※時間がない方へ・・・

なぜ高所得者層は「一棟」ではなく「ファミリー区分」を選ぶのか?その理由を解説した資料を無料配布中です。

また、以下の無料オンラインサービスもご利用いただけます。

・借入可能額を知りたい方:バウチャーサービス

・借り換え可否やメリットを知りたい方:借り換えサービス

・購入予定物件のローンを探したい方:借り入れサービス

INVASE事業責任者・渕ノ上(ふちのうえ)

コンドミニアム・アセットマネジメント株式会社 取締役CSO

株式会社FFP 代表取締役

立教大学法学部法学科卒業。在学中より法律系予備校に通い法律を学ぶ。大学卒業後コンサルタントとしてECサイト運営会社を起業すると同時に不動産コンサルタントとしても業務を開始、不動産関連法律資格の講師として活動。

【保有資格】

不動産コンサルティングマスター / 宅地建物取引士 / マンション管理士 / 管理業務主任者 / AFP / 2級ファイナンシャルプランニング技能士 / マンション維持修繕技術者 / マンション建替士

>>不動産ナビゲーター・渕ノ上 弘和のプロフィールはこちらから

>>不動産投資の基本から応用までを解説。Youtube「不動産ナビゲーターチャンネル」はこちらから

INVASEメディア運営会社

【運営】株式会社MFS

▼免許登録

貸金業登録番号:東京都知事 第31690号

日本貸金業協会会員:第005928号

【グループ会社】コンドミニアム・アセットマネジメント株式会社

▼免許登録

宅建業免許番号:東京都知事(2)第102833号

どんな人が不動産投資を始めている?年収・年齢・職業別のグラフで検証

不動産を金融商品として考える新しい不動産投資サービス「INVASE(インベース)」に登録いただいてる投資家の方の実際のデータから、どのような方が不動産投資を始められているのか、年収・年齢・職業別に検証してみましょう。(※2021年6月24日〜2025年1月31日のユーザー登録者データをもとに集計)

年収別に見る不動産投資家の特徴

不動産投資を始める人は、年収500万円〜800万円の層が最も多く、全体の中心を占めています。これは、会社員として安定した給与所得があり、金融機関からの融資も受けやすいためであると考えられます。

また、INVASEでは年収1,000万円以上の高所得層の方も30%以上と多く、節税や資産運用の一環として投資を行う傾向があります。一方、年収400万円以下の方にも登録いただいており、不動産投資の情報収取を通じて、融資可能額から購入できる物件タイプや、投資戦略を検討されていると考えられます。

不動産投資は高額な資金が必要と思われがちですが、年収600万円前後からでも十分に始められる現実的な資産運用手段となっています。

年齢別に見る不動産投資家の傾向

不動産投資家の中心は30代〜40代で、特に40代の方が最も多くを占めています。この年代は安定した収入のある方が多く、住宅ローン審査にも通りやすいため、投資へのハードルが低いことが背景にあると考えられます。

また、30代では将来の資産形成を意識した早期のスタートが目立ちます。一方で、50代以上も退職後の収入源や相続対策として投資に関心を持つケースが多く、年代を問わず幅広い層が参加しています。

20代の割合も少なくはなく、副業やFIREを目指す若年層の方の参入も見られます。不動産投資は年齢に関係なく、目的とタイミングが合えば始められる選択肢であるといえるでしょう。

不動産投資家の職業別構成

不動産投資を行っている人の多くは、会社員の方です。安定した収入があることでローン審査に通りやすく、日常の業務と並行して運用ができることが理由です。

また、公務員や医師、弁護士などの士業の方も次いで多く、これらの職種は信用力が高く、高額物件への投資や節税目的の運用が見られます。自営業者の方も、法人での購入も視野にいれながら検討されているような状況です。

職業ごとに投資目的やスタイルは異なるものの、不動産投資は本業と両立できる点で、幅広い層に選ばれている投資手法です。

【初心者の方向け】不動産投資の始め方・流れを徹底解説

ここからは実際に不動産投資の始め方について初心者の方向けに解説していきます。大まかには以下の手順となります。

- 投資目的と予算の明確化

- 不動産市場やエリアの情報収集

- 不動産投資会社を選ぶ・面談する

- 物件の選定と収支シミュレーション

- 購入手続きとローンの選択

- 購入後の運用と管理

投資目的と予算の明確化

不動産投資を始めるにあたって最初にすべきことは、「何のために投資をするのか」を明確にすることです。老後の年金代わり、副収入の確保、節税対策など、目的によって選ぶ物件や運用方法が大きく変わります。

また、無理のない予算設定も重要です。自己資金の範囲や、借入可能額、万一の空室時にも耐えられる収支バランスを想定し、現実的な計画を立てることが成功への第一歩となります。目的と予算の整合性が、投資判断の基礎になります。

不動産市場やエリアの情報収集

投資目的と予算を定めたら、次に取り組むべきは市場やエリアの情報収集です。

不動産投資は株式や通貨とは異なり、実物資産を保有することになるため、「どこに物件を持つか」で収益性が大きく変わります。地域の人口動態、賃貸需要、家賃相場、将来の再開発計画などを把握することで、空室リスクや資産価値の下落を避けやすくなります。

また、利便性(駅距離、商業施設、学校など)や治安など、実際に住む人の目線で見ることも重要です。信頼できる不動産会社の情報も活用し、客観的かつ広い視野で分析しましょう。

不動産投資会社を選ぶ・面談する

不動産投資を始める際、信頼できる投資会社を見極めることは非常に重要です。初心者の方にとっては情報の多くを不動産会社から得ることになるため、会社選びの良し悪しが投資成果を左右するといっても過言ではありません。

まずは、取扱物件の実績、顧客の評判、アフターサポート体制などを比較検討しましょう。面談では、利回りや節税などのメリットだけでなく、空室リスクや将来の売却方針といったリスクについても誠実に説明してくれるかが重要な判断材料です。

また会社に問題がなくとも、担当者が自身の業績のために強引な営業をしてしまうケースもあります。可能であれば2~3社ほど面談して、それぞれ比較することをおすすめします。不動産会社は自社が得意な物件を紹介したいというバイアスがかかるため、複数社の意見を聞くことでより中立的な判断も行いやすくなります。

物件の選定と収支シミュレーション

具体的な物件の選定に進みます。ここでは物件の立地、築年数、構造、利回りなどを総合的に比較し、自身の投資目的に合ったものを選ぶことが重要です。

不動産投資の初心者の方であれば、人口が増えており入居率も高まっている都心のエリアから検討されていくと良いでしょう。都心エリアはリスクが低いため表面利回りが低くなってしまう点がデメリットですが、徐々にローンを返済することで純資産が蓄積され、売却時にキャピタルゲイン(売却益)を狙いやすいというメリットがあります。

一方、人口減少が続く地方の物件などでは都心部と比較して高利回りの物件も多くあります。一見して投資効率が良いように思えますが、売却時に買い手がつかず、大きなキャピタルロス(売却損)が出て総合的な投資リターンを大きく棄損してしまうリスクがあります。初心者の方であれば、やや難易度が高い物件タイプとなってきます。

上記の理由から、いずれの物件を購入するとしても、まずは収支シミュレーションを必ず行いましょう。家賃収入からローン返済、管理費、修繕費、税金などのコストを差し引いた「手取り利益」や、5年後、10年後の物件価格の値下がり幅を予測することで、実際の収益性が見えてきます。過度な期待は禁物で、空室や家賃下落も想定したシミュレーションを行うことが失敗を防ぐ鍵になります。

購入手続きと不動産投資ローンの選択

購入する物件が決まったら、売買契約やローンの申請などの手続きに入ります。まずは重要事項説明を受け、契約内容や物件の状況をしっかり確認しましょう。その後、金融機関にローンを申し込みます。

不動産投資ローンは住宅ローンと異なり、金利や融資条件も金融機関ごとに異なるため、比較検討が欠かせません。また、団体信用生命保険(団信)の加入条件なども確認しておくと安心です。無理のない返済計画を立て、長期的に安定運用できる資金設計を意識することが大切です。

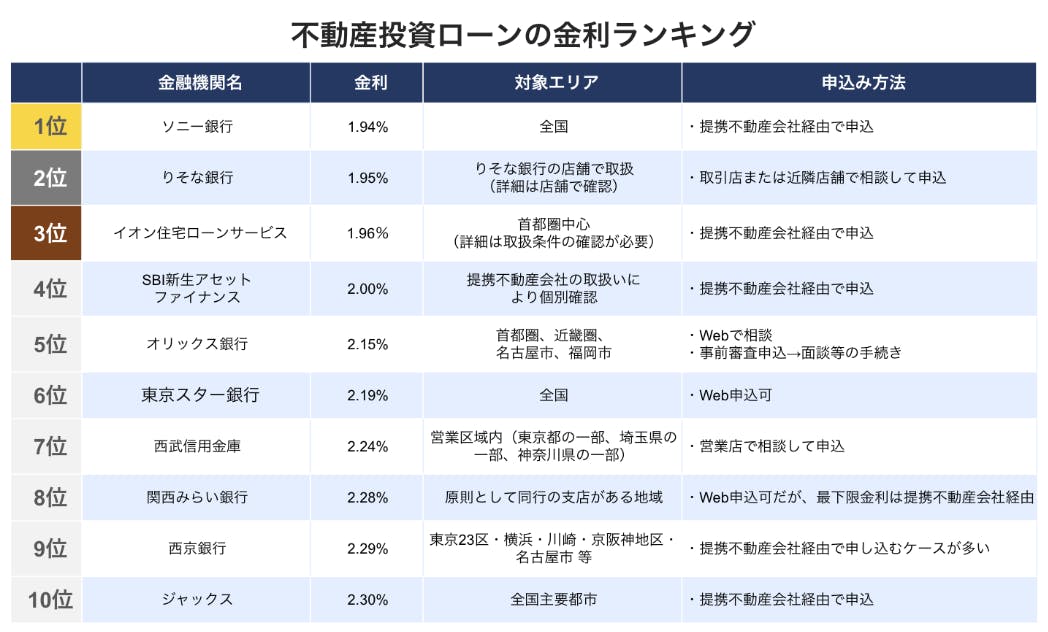

不動産投資ローンの金利ランキング(2026年1月)

※インベース調べ。INVASE登録ユーザーの中での情報となり、借り入れ時期は2026年1月以前も含み、2026年1月調査時に判明した16,520件の金利の平均を掲載

※今後は短期金利の上昇が見込まれているため、ご覧いただく時期によっては金利が異なる場合がございます。

ここに示した金利は、すべて弊社INVASEのデータに基づく実例ですが、あくまで目安となります。

最終的な融資金利や条件は、お客様ご自身の状況や物件の詳細な評価など、個別の審査を経て決定されます。

ご自身の状況に最適な金融機関を見極めることが、不動産投資を成功させる上で最も重要です。

インベースであれば、不動産投資ローンの借入サービスも展開していますので合わせてご活用ください。

2025年は2度利上げ

2024年にマイナス金利が解除され、その後2025年1月と12月に0.25%ずつ利上げを行っており短期金利は0.75%まで上昇しています。

これからは金利が上昇することを見越しつつ資金計画を立てつつ、すでに物件を購入している方は借り換えで金利の見直しをすることも視野に入れておきましょう。

購入後の運用と管理

物件を購入した後は、安定した収益を得るための運用と管理が始まります。賃貸募集や入居者対応、家賃の回収、建物のメンテナンスなど、日々の管理業務が発生します。

多くの投資家の方は不動産運用のプロである専門の管理会社に委託し、手間を最小限に抑えつつ運用しています。また、空室リスクを下げるためには、エリアに合った家賃設定や適切なリフォーム、入居者満足度の向上が重要です。長期的には資産価値の維持・向上を見据え、定期的な見直しや出口戦略(売却・住み替え)も検討しておくべきポイントです。

実際に不動産投資を始める上での今後のロードマップを以下の記事にまとめていますのでこちらからご確認ください!

>>【完全版】不動産投資の始め方ロードマップ!初心者が失敗しないための資産形成ガイド

サラリーマンが不動産投資を始める具体的な方法とメリット

サラリーマンこそ不動産投資に適している、と言われることがあります。なぜなら、安定した給与収入があることで金融機関からの融資を受けやすく、また本業を続けながら資産形成ができるためです。

サラリーマンが不動産投資を始めるべき理由

会社員として働いている方には、以下のようなメリットがあります。

- 融資審査に有利

金融機関は、安定した収入と勤続年数を重視します。サラリーマンは毎月決まった給与があるため、返済能力が高いと判断され、融資を受けやすい傾向にあります。 - 本業と並行できる

不動産投資は管理会社に委託することで、日常的な業務をほぼ任せることができます。会社員として働きながら、副収入として家賃収入を得られるのが大きな魅力です。 - 節税効果が期待できる

減価償却費などの経費を活用することで、給与所得と損益通算し、所得税や住民税の負担を軽減できる可能性があります。

サラリーマンの不動産投資の始め方

具体的な始め方としては、以下のステップを踏むことをおすすめします。

- 自己資金の確認:頭金や初期費用として、物件価格の10〜20%程度を目安に準備しましょう。

- 融資可能額の把握:年収や勤続年数をもとに、どの程度の融資が受けられるかシミュレーションします。

- 物件選び:都心のワンルームマンションなど、管理が容易で賃貸需要の高い物件から検討します。

- 信頼できる不動産会社を選ぶ:複数社と面談し、誠実な対応をしてくれる会社を選びましょう。

- 収支シミュレーション:家賃収入、ローン返済、諸経費を含めた実質的な収支を確認します。

- 購入・運用開始:物件購入後は管理会社に委託し、定期的に運用状況をチェックします。

サラリーマンだからこそ活用できる信用力を最大限に生かし、計画的に不動産投資を始めることが成功への近道です。

不動産投資は若いうちから始めるべき?年齢別のメリットと注意点

「不動産投資は若いうちから始めた方が有利」と言われることがありますが、それは本当なのでしょうか?ここでは、年齢別のメリットと注意点を整理します。

20代・30代で始めるメリット

- 長期的な資産形成が可能

若いうちから始めることで、ローンの返済期間を長く設定でき、毎月の返済負担を抑えながら資産を形成できます。また、長期保有により資産価値の上昇や家賃収入の積み重ねが期待できます。

- 複利効果を活かせる

家賃収入を再投資することで、複利的に資産を増やしていくことが可能です。時間を味方につけることができるのは、若年層の大きな強みです。 - リスクを取りやすい

若いうちは収入の伸びしろがあり、万一失敗しても立て直す時間的余裕があります。そのため、積極的な投資戦略を取りやすいのも特徴です。

若いうちに始める際の注意点

一方で、20代・30代で不動産投資を始める場合には注意すべきポイントもあります。

- 自己資金が少ない:頭金や諸費用の準備が難しい場合があります。

- 知識・経験不足:不動産市場や税制についての知識が十分でないことが多く、慎重な判断が必要です。

- ライフイベントの変化:結婚、出産、転職など、人生の変化が多い時期でもあるため、資金計画は柔軟性を持たせることが重要です。

40代以降で始める場合は?

40代以降で不動産投資を始める方も多くいます。この年代では収入が安定し、自己資金も比較的潤沢な場合が多いため、初期投資をしっかり行えるメリットがあります。

ただし、ローンの返済期間が短くなる傾向があるため、月々の返済負担が大きくなる点には注意が必要です。退職までの期間を考慮した資金計画を立てることが重要になります。

不動産投資は若いうちから始めることで時間を味方にできますが、年齢に関係なく、適切な知識と計画があれば成功の可能性は十分にあります。

不動産投資を小さく始める方法|少額投資からのスタート戦略

「不動産投資を始めたいけれど、大きな資金は用意できない」という方も多いでしょう。実は、不動産投資は必ずしも多額の資金が必要なわけではなく、小さく始める方法もいくつか存在します。

都心ワンルームマンションから始める

最もポピュラーな少額投資の方法が、都心のワンルームマンションを1室購入することです。

- 物件価格:2,000万円〜3,000万円程度

- 自己資金:物件価格の10〜20%(200万円〜600万円程度)

- 融資の活用:残りをローンで賄うことで、手元資金を抑えられる

都心のワンルームは賃貸需要が安定しており、管理もしやすいため、初心者の方でも取り組みやすい物件タイプです。

区分マンション投資のメリット

区分マンション(マンションの1室を所有する投資)は、以下のようなメリットがあります。

- 少額から始められる:1棟アパートや戸建てと比べて購入価格が低い

- 管理の手間が少ない:共用部分は管理組合が管理するため、オーナーの負担が軽い

- 流動性が高い:売却時に買い手が見つかりやすい

不動産小口化商品やREITも選択肢

さらに少額から始めたい場合は、以下の方法もあります。

不動産小口化商品

複数の投資家で1つの不動産を共同所有する仕組みです。数万円〜数百万円程度から投資でき、現物不動産の所有感を持ちながらリスクを分散できます。

REIT(不動産投資信託)

証券取引所で売買される不動産投資商品で、数万円から購入可能です。プロが運用するため初心者でも取り組みやすく、流動性も高いのが特徴です。

ただし、REITや小口化商品は融資を活用できないため、レバレッジ効果は期待できません。「まずは不動産投資の感覚を掴みたい」という方には適していますが、本格的な資産形成を目指すなら、実物不動産の購入を検討するのが良いでしょう。

不動産投資の初心者におすすめの不動産投資戦略・物件タイプ

不動産投資を始めてする場合、まずはどの物件を選ぶべきか悩みますよね。購入後の修繕などのリスクが高い1棟マンション・アパートや戸建て投資もお勧めではありますが、少々実施のハードルが上がります。

そこで初めての不動産投資で検討しやすい物件タイプとして以下が上げられます。

・ファミリータイプ物件

・タワーマンション

・ワンルームタイプ

具体的に確認していきましょう。

長期入居・安定収入を狙える|生活ニーズに寄り添う「ファミリータイプ物件投資」

不動産投資を通じて安定した家賃収入を長期間確保したい初心者の方には、ファミリー向けの物件も有力な選択肢の一つです。広さがあり、2LDK・3LDKといった間取りの物件は、主に子育て世帯や共働き夫婦などの実需層に根強いニーズがあるため、賃貸期間が長くなりやすい傾向があります。

実際、ファミリー世帯の引っ越し頻度は単身者と比べて低く、1回の入居で数年〜10年以上住み続けるケースも珍しくありません。このため、空室リスクが相対的に低く、安定したインカムゲイン(家賃収入)を見込みやすい点が魅力です。

また、ファミリータイプの物件は、将来的に自己居住や実需売却の選択肢もあるため、出口戦略の幅が広いというメリットもあります。住宅ローン控除や相続税対策として活用するケースもあり、資産性と実用性のバランスが取れた投資対象です。

節税と資産性の両立が魅力|初心者にも検討しやすい「タワーマンション投資」

不動産投資を始めたばかりの方でも、安定した資産性と節税メリットの両方を重視したい場合は、タワーマンション投資が選択肢の一つになります。

タワーマンションは物件価格のうち建物の割合が高く、設備なども含めて大きな金額を減価償却できるのが特徴です。この減価償却費は給与所得と損益通算できるため、特に会社員や高所得層の方にとっては、所得税や住民税の負担を軽減できる可能性があります。

実際に、年収1,500万円の方がタワーマンションへ投資した場合、年間で約180万円の節税効果が見込めるシミュレーション結果もあります。減価償却の効果が大きい物件を選ぶことで、手元に残るキャッシュを増やしやすくなる点が初心者にも魅力です。

また、タワーマンションは都心部や駅近エリアに立地していることが多く、資産価値が下がりにくい傾向にあります。長期的に見ても、過去20年で価格が2.5倍以上に上昇した実績もあり、将来的な売却益(キャピタルゲイン)も期待できます。さらに、自己居住用の需要も高いため、実需として売却することで高値がつきやすいのも利点です。

ただし注意点もあります。タワーマンションは1室あたりの価格や賃料が高いため、空室が出るとキャッシュフローが一気に悪化するリスクがあります。また、2025年以降は物件によって価格が「上がるもの」と「下がるもの」に二極化するとも言われており、立地や築年数などの見極めが重要になります。

初心者がタワーマンション投資を検討する場合は、資金計画とリスク許容度を明確にしたうえで、信頼できる不動産会社や税理士のサポートを受けながら進めることが成功のポイントになります。

少額から始めやすい|初心者に人気の「都心ワンルームマンション投資」

「まずは無理のない金額で不動産投資を始めたい」「ローンを組んで資産形成をしていきたい」と考える初心者の方には、都心のワンルームマンション投資が取り組みやすい選択肢です。

都心ワンルームは、一般的に2,000万円〜3,000万円前後の価格帯で購入でき、自己資金を抑えながらフルローンや低金利ローンを活用しやすいというメリットがあります。物件がコンパクトで管理がしやすく、家賃設定もシンプルなため、初めての不動産投資でも運用のハードルが低いのが特徴です。

また、都心部では単身者向けの賃貸ニーズが安定しており、長期的に空室リスクが比較的低い点も安心材料のひとつです。特に駅近や大学・オフィス街へのアクセスが良いエリアでは、賃貸需要が落ちにくく、安定した家賃収入を期待することができます。

不動産投資の初心者が失敗しやすい5つの注意点

不動産投資は安定収入や資産形成が期待できる一方で、正しい知識や準備がなければ思わぬ失敗につながることもあります。

特に初心者の方は、見落としがちなポイントを理解しておくことが重要です。

ここでは、初心者の方が失敗しやすい代表的な注意点を5つ紹介します。

- 信頼できない不動産会社・管理会社に依頼してしまった

- 利回りだけで物件を選んでいた

- 空室リスクを過小評価していた

- 資金計画が甘い/ローン返済を軽視してしまった

- 出口戦略を考えていない

信頼できない不動産会社・管理会社に依頼してしまった

初心者の方がまず初めに注意すべきなのは、不動産会社や管理会社の選び方です。

営業トークに乗せられて高額で割高な物件を購入したり、適切な入居管理がなされず空室が続いたりするなど、トラブルの原因になりやすい部分であるためです。

仲介会社や販売会社が紹介する物件情報は、必ず第三者の視点や相場データと照らして検証しましょう。また、管理会社の対応品質は長期的な収益に直結します。手数料の安さだけでなく、実績・対応スピード・入居者対応力などを比較検討することが欠かせません。口コミ・評判を調べたり、複数社を比較するなどして、慎重に検討していきましょう。

例えば、国土交通省の「ネガティブ情報等検索サイトホーム>不動産の売買・管理 宅地建物取引業者」では、過去に行政処分を受けている不動産会社を調べることが可能です。取引を開始する前に、調査しておくと良いでしょう。

利回りだけで物件を選んでいた

不動産投資の初心者の方が陥りやすいのが、表面利回りの高さだけで物件を判断してしまうことです。

利回りが高く見える物件は、地方や築古などの理由で購入価格が安く抑えられています。空室率が高かったり、修繕コストがかさんだりと、実際の手取り収益が少なくなるケースがあります。このような物件は融資付けも難しく、購入時に多額の頭金を必要としたり、売却時に買い手がつかないリスクが高まります。

また、家賃下落や入居者トラブルなどの将来的なリスクも見落とされがちです。見かけの数字に惑わされず、実質利回りやエリアの需要、物件の管理状態など総合的な視点で判断することが大切です。

空室リスクを過小評価していた

不動産投資では、入居者がいなければ家賃収入は得られません。それにもかかわらず、初心者は「常に満室が続く」という前提で収支を組んでしまうことが少なくありません。

実際には、入居者の退去や賃貸需要の減少などにより、一定期間空室となる可能性は十分あります。空室時の損失や再募集にかかる広告費、家賃の値下げ対応なども考慮し、現実的な収支シミュレーションを行うことが重要です。エリア選びや管理体制によって空室リスクを軽減する対策も事前に講じておく必要があります。

資金計画が甘い/ローン返済を軽視してしまった

不動産投資は、ローンを活用することで少ない資金から始められる反面、返済負担を正しく見積もらないと大きなリスクにつながります。月々の返済額だけでなく、固定資産税、管理費、修繕積立金、空室時の損失など、継続的に発生する支出を含めた資金計画が必要です。

特に初心者の方は「家賃収入で返済できるから大丈夫」と安易に考えがちですが、想定外の出費や利回り低下によりキャッシュフローが破綻するケースもあります。無理のない借入額と、余裕ある資金繰りを前提に計画を立てることが失敗回避の鍵です。

出口戦略を考えていない

不動産投資を始める際、多くの初心者の方が「いつ、どのように物件を手放すか」という出口戦略を後回しにしがちです。しかし、売却時期や方法を考えずに購入してしまうと、将来的に売却益が出せなかったり、資産が不良化したまま保有を続けることになります。

たとえば、築年数の経過やエリアの需要低下により、売却価格が下がる可能性も想定すべきです。あらかじめ「何年後にどの価格で売るか」や「収益を維持しながら保有するか」などの方針を決めておくことで、投資の成功率は大きく高まります。長期的な視点での計画を立てていきましょう。

「不動産投資はやめとけ」と言われる理由と真実

不動産投資について調べていると、「不動産投資はやめとけ」という意見を目にすることがあります。

なぜそのように言われるのか、そして実際にはどうなのかを整理してみましょう。

「やめとけ」と言われる主な理由

1. 初期費用が高額

不動産投資は数千万円単位の資金が必要になるため、心理的ハードルが高く感じられます。

2. 空室リスク・家賃下落リスク

入居者が見つからなければ収入はゼロになり、ローン返済だけが続く可能性があります。

3. 管理の手間やトラブル

入居者トラブルや設備の故障など、予期せぬ問題が発生することもあります。

4. 知識不足による失敗事例

初心者が知識のないまま始めて、高額な物件を購入してしまったり、詐欺まがいの業者に騙されるケースもあります。

実際には正しい知識があれば成功できる

一方で、「やめとけ」という意見の多くは、準備不足や知識不足による失敗事例に基づいています。

正しい知識を持ち、信頼できるパートナーと組み、現実的な収支計画を立てれば、不動産投資は十分に成功可能な資産運用手段です。

実際に、多くのサラリーマンや公務員の方が、安定した収入源として不動産投資を活用しています。

重要なのは、リスクを理解し、適切に対処する準備をすることです。

サラリーマンが「カモ」にされないための注意点

サラリーマンは安定収入があり融資も受けやすいため、不動産投資に適している反面、「カモ」にされやすいとも言われています。

ここでは、サラリーマンの方が悪質な業者や不利な取引に巻き込まれないための注意点を紹介します。

カモにされやすい典型的なパターン

1. 節税効果を過度に強調される

「年収◯◯万円なら、これだけ税金が減ります」と言われ、収益性を度外視した物件を勧められるケースです。

節税はあくまで副次的なメリットであり、本質は収益性です。

2. フルローン・オーバーローンを勧められる

「自己資金ゼロで始められます」と言われ、リスクの高い高額融資を組まされることがあります。

返済負担が重くなり、最悪の場合、破綻するリスクがあります。

3. 新築ワンルームを相場より高く購入させられる

新築プレミアム価格で購入し、数年後には大幅に価値が下がり、売却時に大きな損失を出すケースです。

カモにされないための対策

複数の不動産会社に相談する

1社だけの情報を鵜呑みにせず、2〜3社と面談して比較しましょう。

- 自分で相場を調べる

SUUMOやHOME'Sなどのサイトで、同じエリア・条件の物件価格や家賃相場を確認しましょう。 - リスクについてもしっかり説明してくれるか確認する

メリットばかり強調し、リスクやデメリットを説明しない業者は要注意です。 - 契約を急がせる業者は避ける

「今日決めないと他の人に取られる」などと煽る業者は信頼できません。冷静に判断する時間を確保しましょう。 - 専門家のセカンドオピニオンを得る

税理士やファイナンシャルプランナーなど、利害関係のない第三者に相談することも有効です。

サラリーマンだからこそ慎重に、そして賢く不動産投資に取り組むことが成功への道です。

不動産投資の初心者の方からよくある質問|Q&A

サラリーマンでも不動産投資はできますか?

サラリーマンの方は安定した給与収入があるため、ローン審査に通りやすいというメリットがあります。物件の管理は専門会社に委託できるため、本業を続けながら副収入を得る手段として多くの方が実践しています。

ローンは組まないといけませんか?

必ずしもローンを組む必要はなく、現金購入で不動産投資を実践されている人もいます。しかし、多くの方が融資を活用して不動産投資を行っているのは、融資を利用することでレバレッジを効かせ、リスクとリターンのバランスをとりながら投資効率を最大化するために融資を活用しています。購入不動産を担保にすることで低い金利でデットファイナンスを活用できるのは、不動産投資の大きなメリットです。

一方、ローンには返済リスクも伴うため、資金計画や将来の収支を十分に検討したうえで選択することが重要です。返済比率や物件の担保性にも注意しながら、慎重に検討されていくと良いでしょう。

不動産投資と株式投資はどちらが有利ですか?

不動産投資と株式投資は、それぞれメリットとデメリットがあるため、どちらが有利とは言いきれません。不動産投資は毎月の家賃収入で安定した利益を得やすい反面、大きな初期費用が必要で、すぐに現金化しにくい特徴があります。

一方、株式投資は少額から始められ、いつでも売買できる自由度がありますが、値動きが大きく損をするリスクもあります。

このようにそれぞれメリット・デメリットがあり、リスクにも違いがあります。資産を分散する目的で、両方を組み合わせるのも投資方法として検討されてみると良いでしょう。

空室が出た場合のリスク対策はどうすればいいですか?

空室リスクへの対策としては、まず賃貸需要の高いエリアに物件を選ぶことが基本です。東京都心でいえば、ターミナル駅へのアクセスがよく、最寄り駅まで徒歩10分圏内の物件が目安となります。

また、入居者の満足度を高めるために、室内の清潔さや設備の更新、適切な家賃設定も重要です。管理会社の選定も大切で、入居者募集や対応がスムーズであれば空室期間を短縮できます。

減価償却や節税の仕組みがよく分かりません

減価償却とは、建物などの資産の価値を年数に応じて少しずつ経費として計上していく仕組みです。不動産投資では、この減価償却費を経費として所得から差し引けるため、課税所得を減らす効果があります。ただし土地は減価償却できない点や、将来の売却時には課税が発生する可能性もあるため、制度の仕組みを正しく理解することが重要です。

物件を売却するタイミングはどう判断すればいいですか?

物件の売却タイミングは、「収益性の低下」と「市場環境の変化」が大きな判断材料になります。たとえば、家賃が下がり続けて収支が悪化したり、大規模修繕が必要になった場合は売却を検討する一つの機会です。

不動産価格が上昇しているタイミングや、税制の変更・金利の動向も判断に影響します。保有年数によって譲渡税の税率も変わるため、5年以上の長期保有後に売却することで税負担を軽減できるケースもあります。

おすすめの方法としては、定期的に不動産査定を実施して実際の不動産価格の推移を確認しておくことです。INVASE(インベース)でも無料の「不動産売却査定」のサービスがあるため、活用してみてください。

長期的に見て資産価値が下がらない物件の条件は?

資産価値が下がりにくい物件は、駅近や生活利便性の高い立地にあることが重要です。加えて、管理状態が良く、修繕履歴が明確なもの、需要の安定した物件が選ばれる傾向にあります。

【INVASEのサービスで、次の一歩を踏み出そう】

▼これから物件を買う方へ

- 物件購入サポートサービス

エリア分析から収支シミュレーションまで、あなたに最適な投資物件の購入をサポートします。

- ローン紹介サービス

フルローンなど、あなたに最適な好条件のローン探しをプロがお手伝いします。

>> プロに最適なローン探しを相談する(無料)

▼まずは自分の可能性を知りたい方へ

- 借入可能額シミュレーション(バウチャー)

わずか1分で、あなたが借りられる額の目安がわかります。

>> 無料で借入可能額をチェックする

▼すでに物件をお持ちの方へ

- 借り換えサービス

今のローンより有利な条件に。無料で借り換えメリットを診断します。

>> 無料で借り換えシミュレーションを試す

- 売却サービス

プロの目で、あなたの物件の価値を無料で査定します。

>> 無料で物件の売却価値を調べる