不動産投資で節税を検討するなら、税制改正の動きを毎年アップデートすることが欠かせません。

税制は原則として年度ごとに見直しが入り、特定の優遇が延長されたり、要件が厳格化されたり、実務上の注意点が増えたりします。

知らないうちに前提が崩れ、税務上の否認リスクが高い運用になってしまうケースもあるため、制度の根拠と要件を押さえたうえで慎重に判断することが重要です。

本記事では、2026年最新の不動産投資における節税トレンドと、物件タイプ別の考え方、注意点について詳しく解説するのでご参考ください。

不動産投資を検討中の方へ、高所得者層に選ばれる投資戦略を解説した資料を無料でプレゼントしています。

>> 会員登録で節税&資産形成を両立するタワマン投資ガイドを無料ダウンロード

他年収帯の記事もぜひご参考ください!

>>年収1,000万円のサラリーマンが「不動産投資」で節税できる仕組みとは?

>> 年収1,500万円のサラリーマンが「不動産投資」で節税できる仕組みとは?

>> 年収2,000万円のサラリーマンが「不動産投資」で節税できる仕組みとは?

INVASE事業責任者・渕ノ上(ふちのうえ)

コンドミニアム・アセットマネジメント株式会社 取締役CSO

立教大学法学部法学科卒業。在学中より法律系予備校に通い法律を学ぶ。

大学卒業後コンサルタントとしてECサイト運営会社を起業すると同時に不動産コンサルタントとしても業務を開始、不動産関連法律資格の講師として活動。

【保有資格】

不動産コンサルティングマスター / 宅地建物取引士 / マンション管理士 / 管理業務主任者 / AFP / 2級ファイナンシャルプランニング技能士 / マンション維持修繕技術者 / マンション建替士

>>不動産ナビゲーター・渕ノ上 弘和のプロフィールはこちらから

INVASEメディア運営会社

【運営】株式会社MFS

▼免許登録

貸金業登録番号:東京都知事 第31690号

日本貸金業協会会員:第005928号

【グループ会社】コンドミニアム・アセットマネジメント株式会社

▼免許登録

宅建業免許番号:東京都知事(2)第102833号

2026年の税制改正!不動産投資と節税

2026年に向けた直近の税制改正では、物価高や金利上昇の影響が続く中で、住宅取得支援や省エネ促進を重視した制度設計が引き続き行われました。

その結果、不動産投資における節税の考え方や、押さえておくべきポイントにも変化が生じています。

住宅関連では、住宅ローン控除をはじめとした各種優遇措置が整理され、高性能住宅を中心に一定の支援が継続されています。

取得時期や住宅性能区分によって借入限度額や要件が異なるため、購入を検討する際は最新の制度内容を確認しておくことが重要です。

床面積要件の緩和も引き続き適用されており、都市部の比較的コンパクトな物件でも制度の対象となりやすい点は、実需を視野に入れた投資戦略を考える上で押さえておきたいポイントといえるでしょう。

投資家目線で注目したいのは、取得コストや保有コストに関する特例の見直しです。

耐震改修済みの中古住宅や、高齢者向け賃貸住宅などに対する不動産取得税や固定資産税の軽減措置は、期限延長や要件整理が行われています。

一方で、土地譲渡に関する特例については、制度内容の見直しが進められており、従来のように土地売却益に対する大きな優遇を前提とした投資計画は立てにくくなっています。

短期的な売却を前提とした投資では、出口時の税負担をより慎重に見積もる必要があるでしょう。

固定資産税についても、大規模修繕や耐震補強を行った分譲マンションに対する軽減措置は維持される一方で、災害関連の一部特例は終了するなど、対象が整理されています。

工事内容や適用要件を満たしているかどうかで税負担が変わるため、事前確認が欠かせません。

また、投資法人や信託を活用した物件取得に関する登録免許税や不動産取得税の軽減措置も引き続き活用可能であり、SPCを用いた開発型投資においては、一定のコストメリットが維持されています。

全体として、直近の税制改正は、省エネ性能の高い住宅や長期保有を前提とした不動産投資を後押しする一方、短期譲渡や土地売却を軸とした節税メリットは縮小する方向にあります。

今後の買い増しや新規投資を検討する際は、高性能住宅を前提とした制度活用と、売却時の税負担を織り込んだ出口戦略、この二点を意識して計画を立てることが重要です。

※参照:財務省「令和8年度税制改正の大綱」

不動産投資の節税効果はどのくらい?

不動産投資による節税を検討する上で、節税のどのくらい効果が見込めるのか、具体的なシミュレーションに関心を持つ方は少なくありません。

結論から申し上げますと、不動産投資による節税効果は、その方の年収(課税所得)や購入する物件の種類(新築か中古か、マンションかアパートか、木造かRCかなど)によって大きく変動します。

なぜなら、不動産投資の節税は、主に「不動産所得の赤字」を「給与所得」と相殺(=損益通算)することで課税所得を圧縮し、納めるべき所得税や住民税を減らす仕組みに基づいているためです。

この「不動産所得の赤字」の大部分を占めるのが、実際には支出を伴わない経費である「減価償却費」です。

減価償却費を大きく計上できる物件ほど、帳簿上の赤字を作りやすくなります。

そして、節税できる金額は、圧縮できた課税所得に「ご自身の所得税率+住民税率」を掛けた金額になります。

つまり、もともとの年収が高く、高い税率が適用されている人ほど、節税効果は大きくなります。

ここでは、年収1,200万円、1,500万円、2,000万円の3パターンを例に、不動産投資の節税シミュレーションを見ていきましょう。

【年収別】給与所得者が不動産投資で得られる節税シミュレーション

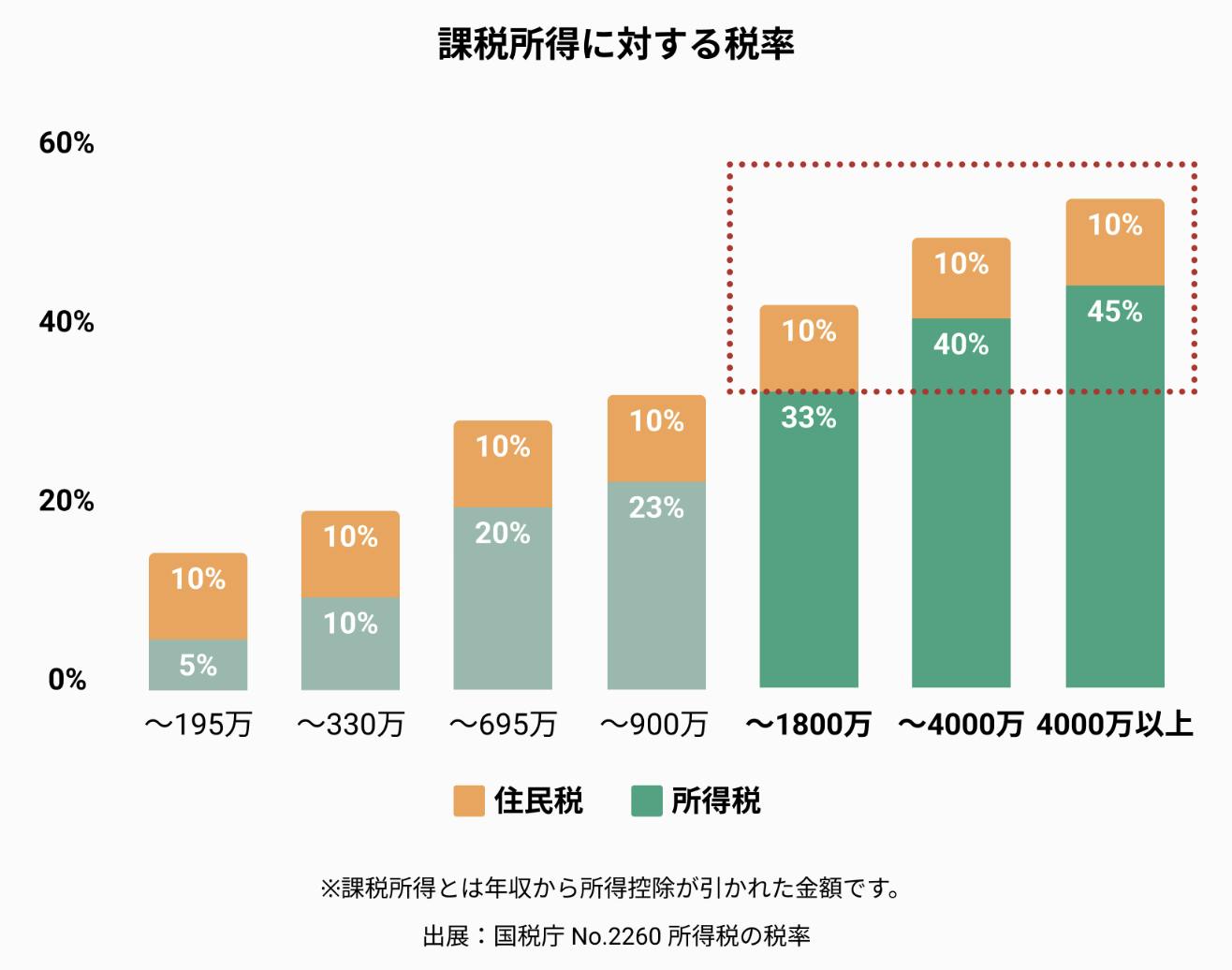

同じ物件に投資し、同じ不動産所得の赤字を出したとしても、ご自身の年収(適用税率)によって、手元に戻ってくる節税額は変わります。

このグラフの通り、課税所得900万円を超えると所得税率が33%(住民税10%と合計43%)、1,800万円を超えると40%(同50%)と、税率が大きく跳ね上がります。

この「高い税率が適用される所得層」であるほど、節税効果は高まります。

タワーマンション投資でいくら節税できるのかシミュレーションできる、INVASEの「投資シミュレーター」で計算してみると、ご自身の年収にあった節税見込み額をチェックすることができます。

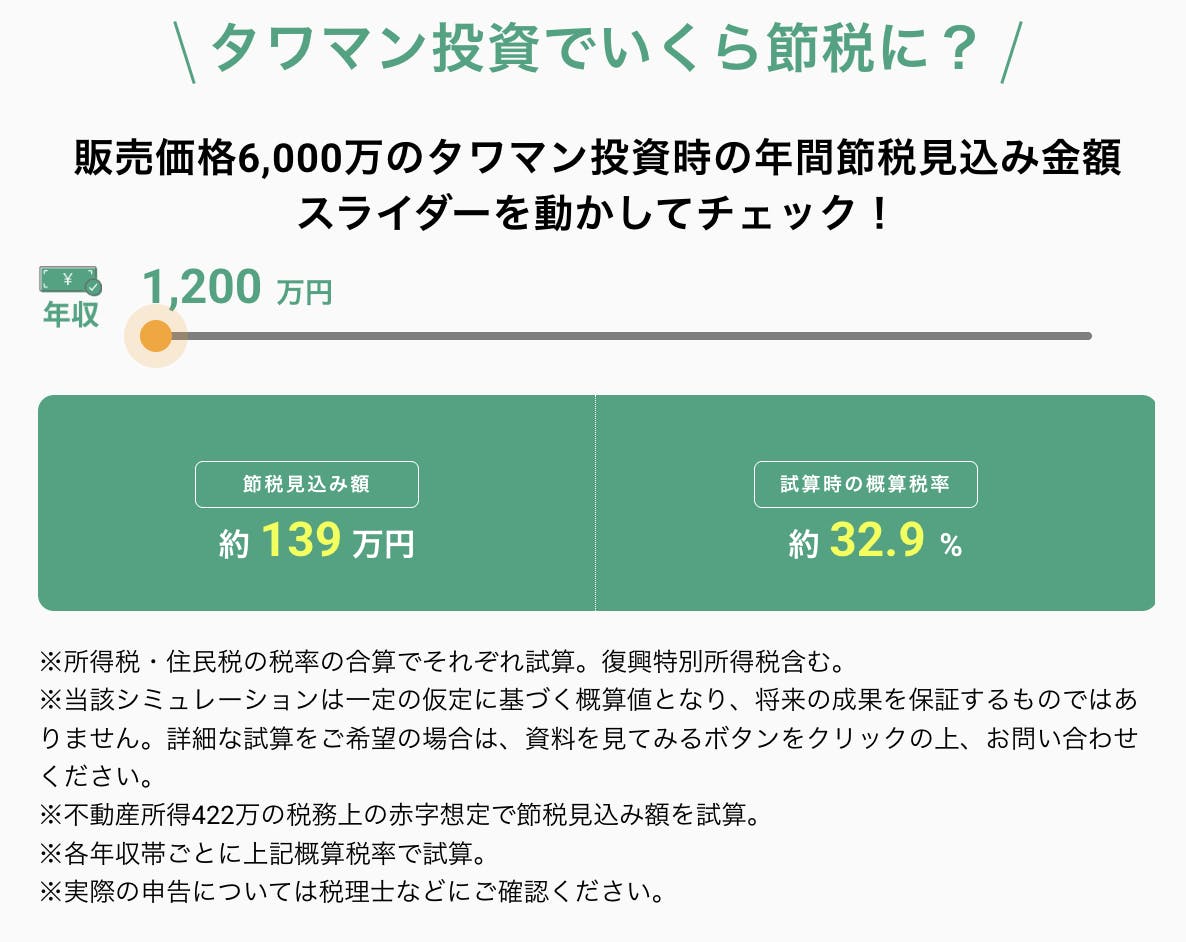

ケース1:年収1,200万円のサラリーマンの場合

年収1,200万円の場合、課税所得が900万円前後に達し、所得税率23%〜33%が適用される境目になることが多い年収帯です。

販売価格6,000万円のタワーマンション投資(不動産所得422万円の税務上の赤字想定)を行った場合、この試算では年間約139万円(試算時の概算税率約32.9%)の節税見込み額となっています。

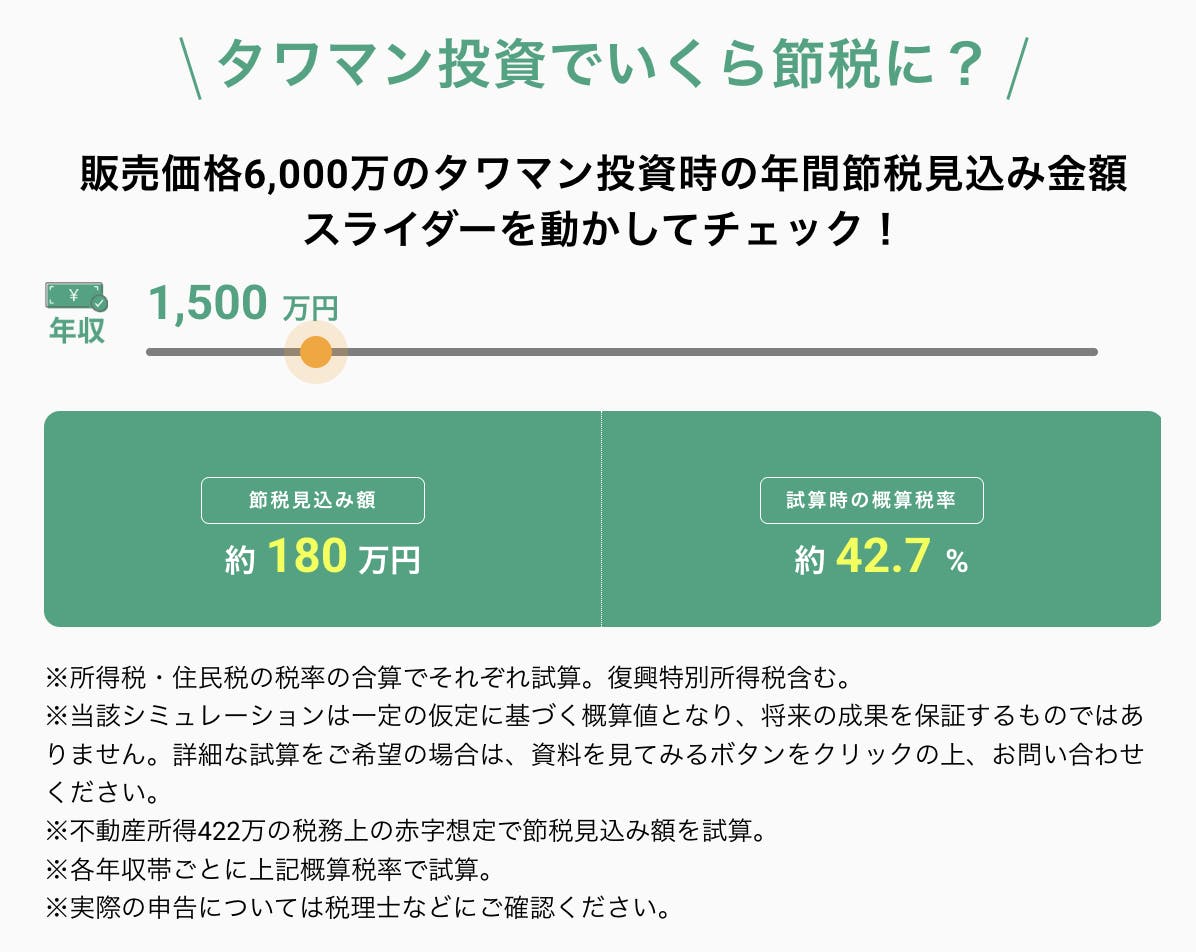

ケース2:年収1,500万円のサラリーマンの場合

年収1,500万円になると、課税所得は900万円を超え、適用される所得税率は33%(住民税と合わせ合計43%)となることが大半です。

「サラリーマン 節税」への関心が非常に高い層と言えます。

同じ物件でも、適用される税率(概算税率約42.7%)が高くなるため、節税見込み額は年間約180万円に増加します。

年収1,200万円のケースと比較し、節税効果が約40万円も増えており、高年収層ほどインパクトが大きいことが明確にわかります。

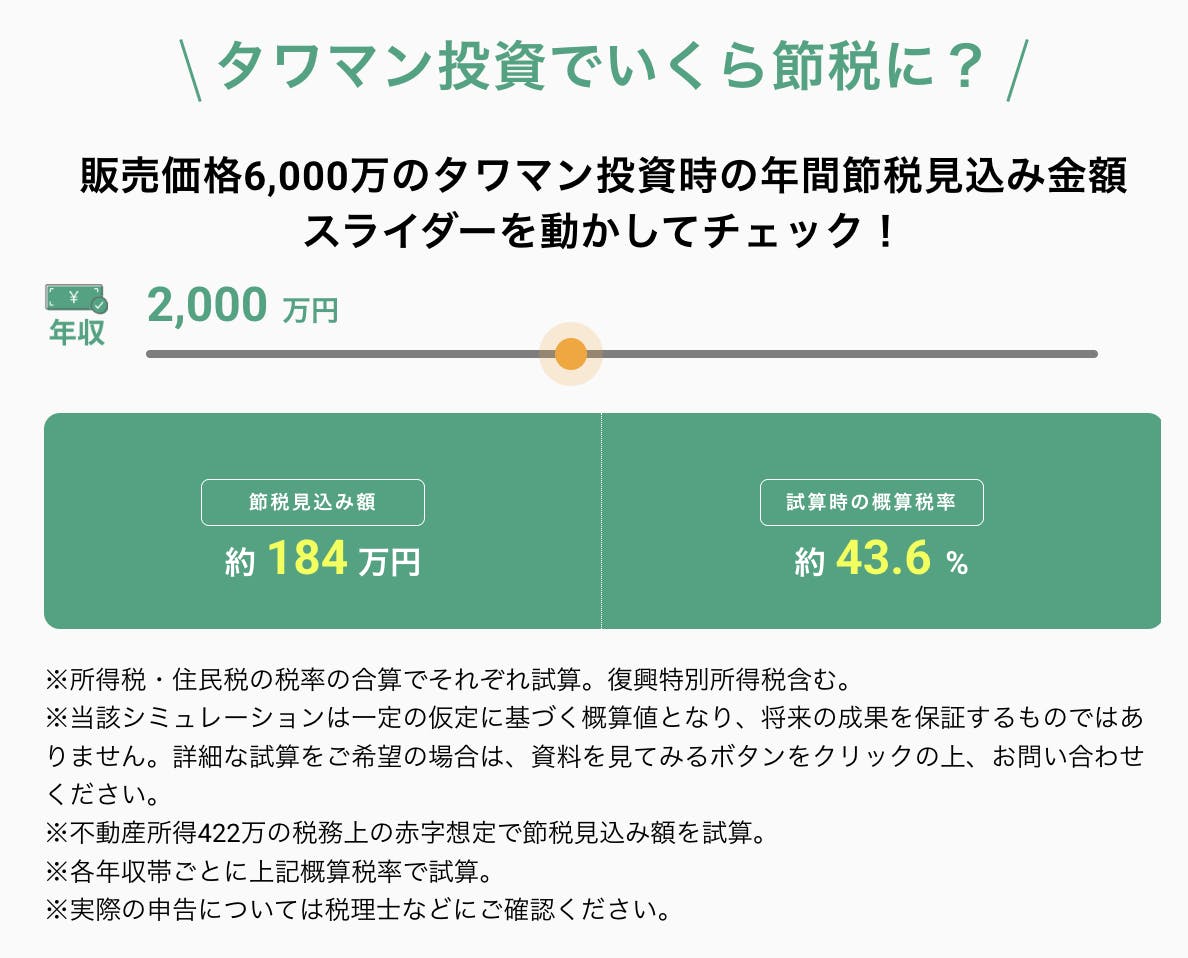

ケース3:年収2,000万円のサラリーマンの場合

年収2,000万円の場合、適用税率は43%~50%(住民税含む)という非常に高い水準になります。

この年収層が同じ投資を行うと、概算税率約43.6%の税率が適用されるため、節税見込み額は年間約184万円となります。

年収1,500万円のケースと節税額が近いのは、シミュレーション上の節税見込み額が同じであるためです。

もしより不動産所得が多ければ、適用税率が最も高い年収2,000万円の方の節税額が、さらに大きく跳ね上がることになります。

高年収であるほど、課税所得の圧縮効果が、そのまま大きな節税額となって返ってくることがわかります。

本ケースの詳細は、以下の記事でも解説しています。

>> 年収2,000万円のサラリーマンが不動産投資で節税できる仕組みとは?

相続税・贈与税の節税効果

不動産投資は、相続税や贈与税の節税対策としても有効です。

それぞれの税金が減る仕組みを確認しておきましょう。

相続や贈与で不動産を取得する場合は、不動産評価額を基準に税額を算出します。

一般的に、不動産の相続税評価額は時価の5~8割になるため、現金を相続・贈与するより税額を抑えられます。

例えば、現金1億円を相続する場合、相続税の計算基準となる評価額は1億円のままです。

しかし、1億円で購入した不動産を相続するケースでは、評価額が5,000~8,000万円まで下がります。

相続税や贈与税の税率は取得金額が増えるにつれて高くなるため、現金を不動産に変えておけば適用税率を下げられる可能性があり、さらに節税効果が高まります。

なお、日本経済新聞は、相続直前に節税目的で高額不動産を購入した場合、税務当局による否認リスクが高まっていると指摘しています。

実際に、評価額を大きく下げるための“駆け込み購入”が不当と判断され、追徴課税が行われた事例も報じられています。

相続対策として不動産を活用する場合は、中長期の資産形成を前提に検討することが重要です。

相続税と贈与税は、それぞれ取得金額に応じた税率が定められています。

同じ金額を取得する場合、ほとんどのケースで贈与税の方が金額は大きくなります。

また、不動産取得税と登録免許税にも注意が必要です。

不動産を贈与で取得すると、課税評価額に対し4%の不動産取得税が発生します(2024年3月31日までに取得した土地と住宅に関しては3%)。

相続の場合、不動産取得税はかかりません。

不動産を登記する際に支払う登録免許税も、相続と贈与で金額が異なります。

原則として、相続では課税評価額の4/1000で済むのに対し、贈与では20/1000の税金が課されます。

参考:不動産取得税 2 不動産取得税の計算方法|東京都主税局

参考:日本経済新聞「相続前の駆け込み不動産購入、評価減認めず 国税が否認事例」

節税効果を最大化する不動産投資戦略・おすすめ物件タイプ

タワーマンション投資|減価償却の最大化×実需での売却 or 活用

タワーマンション投資では、物件価格のうち建物部分の割合が大きく、建物設備についても経費化されるため、大きく減価償却費をとれるというメリットがあります。

不動産投資の減価償却費は給与所得と損益通算することが可能であるため、会計上の不動産所得のマイナスを作ることで、所得税の圧縮が可能になります。

また、タワーマンションは資産も高く、過去の推移としては2005年比較で2.5倍に価格が上昇しており、売却時の値上がり期待もできます。

投資用として購入したタワーマンションは実需(事故居住用)として売却することもできるため、より高値での売却も目指せる点が特徴です。

タワーマンション投資は「節税効果」と「資産運用」の2つの観点から、おすすめの物件タイプとなっています。

ただし、2026年以降では上昇する物件と下落する物件の二極化が進むと予想され、購入物件の見極めが重要になります。

また、タワーマンション投資では1室の家賃が高額なため、空室時のキャッシュフローが悪化しやすいというデメリットがあります。

自身の資金状況から許容できるリスクを勘案し、慎重に検討することが大切です。

インベースではタワーマンション投資を検討されている方向けに、購入から売却までの不動産投資戦略を解説した「資料をプレゼント」しています。興味のある方はこちらもご参考ください。

都心ワンルームマンション投資|長期保有前提・キャピタルロスに注意

タワーマンションのような大型物件への投資にハードルを感じる方にとっては、都心のワンルームマンションが現実的な選択肢となるかもしれません。

一般的に、ワンルームマンションは物件価格が2,000万~3,000万円程度と比較的抑えられており、フルローンや低金利ローンなどの融資も活用しやすい点が魅力です。

また、コンパクトなため管理の手間も少なく、初めての不動産投資として選ばれることも多くなっています。

一方で注意すべき点もあります。ワンルームマンションは面積や間取りの制約から、自己居住用としての売却(実需売却)が基本的に難しく、購入層が投資家に限られる傾向があります。

そのため、将来的な売却益(アップサイド)は限定的であり、マーケットの影響を受けやすい側面があります。

こうした特性を踏まえ、ワンルーム投資ではインフレ局面を的確に捉えることや、家賃収入の安定性、長期的な需要の見通しといった点を冷静に見極めることが重要です。

ローン返済のスピードに物件価値が負けてしまうと、キャッシュフローが悪化するリスクもあるため、立地や賃貸需要、築年数などを総合的に判断し、将来的にも資産価値が落ちにくい物件を選ぶようにしましょう。

自己保有の法人への売却|法人側で減価償却

不動産投資で節税を検討する際に大きく課題となるのが「デッドクロス」にどのように対応するのかという観点です。

不動産投資におけるデッドクロスとは、ローンの元金返済額が減価償却費を上回る状態を指します。

デッドクロスが発生すると、これまで税務上の恩恵を受けていた部分が薄れ、課税所得が増加し、支払う税金が増える可能性があります。

特に、キャッシュフローはプラスでも税金が増えることで手元に残る資金が減少し、再投資や次の戦略に影響が出ることも考えられます。投資計画を立てる際には、このデッドクロスを考慮に入れ、税負担の増加に備えることが重要です。

このようなデッドクロスの対策として、個人名義で設立した資産管理法人に不動産を売却するという方法があります。

法人側で再度の減価償却を計上することで累積赤字を確保することが可能で、個人の与信枠を空ける効果もあります。

ただし、この方法には高度なタックスマネジメントが求められるため、不動産に強い税理士・会計士など専門家の協力が不可欠です。

物件価格を相場より極端に低く設定すると、税務上の指摘を受けるリスクもあります。

自己判断での実行は避けましょう。

事例も交えた詳細説明をご希望の方は無料カウンセリングサービスJourney(ジャーニー)をご利用ください。

アパート経営による節税効果は?

木造アパート(築22年以上)などを購入した場合、法定耐用年数の短縮が可能です。

たとえば、築30年の木造アパートなら4年間で減価償却でき、初年度から多額の経費計上が可能です。

これにより課税所得が大きく圧縮されます。

また、修繕費(例:屋根・外壁塗装、給排水交換など)は全額その年度に経費計上できます。

アパート経営では、高利回りの家賃収入と早期の減価償却による短期的なリターンを得やすいという点が大きな魅力となっています。

ただし、築年数が経過した中古アパートの経営には、相応のリスクが伴います。

新築時に比べて入居率が大きく低下している可能性があり、空室リスクや修繕コストの増加にも注意が必要です。

そのため、購入前にはエリアの賃貸需要や建物の管理状況を慎重に見極めることが重要です。

アパート経営のメリットとして挙げられる高い利回りは、こうしたリスクの裏返しでもあります。

表面的な収益性や節税効果だけで判断せず、実質的な収支や将来的な修繕負担まで含めて総合的に検討することが大切です。

不動産投資で節税を行う確定申告の手順・流れ

サラリーマンの方で初めて確定申告をする際は難しく面倒に感じられて確定申告をしたくない方もいるかも知れません。

確定申告はしないことよりもすることのメリットも大きく、むしろ無申告によって後からペナルティを受ける可能性もあります。

確定申告を行う期間は、翌年の2月16日前後から3月15日前後の1ヶ月です。

暦によっては申告書の提出期間が異なるため、事前に国税庁のWebサイトなどで確認するようにしてください。

初めての確定申告も、前もって準備を進めていき期限内にできるようにしましょう。

確定申告までに準備すること

確定申告を行う前に、次の3つを済ませておきましょう。

- 開業届(個人事業の開業・廃業等届出書)の提出

- 青色申告承認申請書の提出

- マイナンバーカードの取得

開業届(個人事業の開業・廃業等届出書)の提出

開業届とは税務署に個人事業を始めたことを通知する手続きです。

開業届を出さずに不動産投資(不動産貸付業)を行うことも可能ですが、なるべくなら提出することをおすすめします。

なぜなら開業届を出しておくと確定申告の際に青色申告ができ、税制上、多くの優遇が受けられるためです。

開業届の提出期限は開業してから1ヶ月以内とされていますが、遅れても受理されますし、罰則などもありません。

手続きは納税地の管轄税務署の窓口で、個人事業の開業・廃業等届出書という書類を提出するだけです。

青色申告承認申請書の提出

確定申告には、白色申告と青色申告という2つの方法があります。

白色申告は比較的簡単に手続きができますが、特別控除などの優遇はありません。

一方の青色申告は最大で65万円の特別控除がうけられるほか、家族への給与を経費計上できたり、赤字を繰り越せたりなどのメリットが得られます。

青色申告承認申請書の提出は事業開始後2ヶ月以内とされているため、開業届と同時に手続きを済ませておくとよいでしょう。

マイナンバーカード

原則として、申告書にはマイナンバーを記載しなくてはなりません。申告にe-Taxを利用する際もマイナンバーカードが必要です。

自治体によっても異なりますが、申請から受領までおよそ1ヶ月ほどかかるため、まだ取得してない場合は早めに申請するようにしてください。

確定申告に必要な書類の準備

確定申告に必要な書類の準備は多岐にわたりますので、前もって準備をするようにしたいものです。具体的にはこちらです。

不動産会社から取得するもの

- 不動産売買契約書:該当不動産の売買時

- 賃貸借契約書:入居の都度

- 売渡精算書:該当不動産の売買契約後〜決済前

- 家賃送金明細書:毎月管理会社から受領

最後の家賃送金明細書は毎月管理会社から取得しますがそれ以外は、売買契約時や賃貸付けができたタイミングで取得するものになります。

金融機関から取得するもの

- 返済予定表

不動産投資ローンはほとんどが変動金利での貸し出しになり、半年に一回返済予定表が届きます。

確定申告の時期であれば12月末時点のものが最新の返済予定表となりますのでそちらを準備するようにしましょう。

行政から取得するもの

- 固定資産税の納税通知書

毎年1月1日時点の物件所有者の住所宛に、毎年4~6月ごろ市町村から送付されます。

なお、不動産を購入した年は売主との間で固定資産税の精算を行います。その場合、固定資産税の精算書も必要となります。

勤務先から取得するもの

源泉徴収票

サラリーマンの方は、毎年源泉徴収票を1月になると前年度分のものを取得できるようになりますので勤務先から取得するようにしましょう。

なくした際には総務部などに問い合わせすると再発行してくれます。

その他

- 保険証券

- 管理費明細

- 修繕積立金明細

- 書籍代など

保険証券に関しては、不動産投資を行った初年度に損害保険会社から証券とともに領収書を受け取ることになります。

また、毎年11月下旬ころから火災保険料証明書など控除関係の資料が郵送されますので、なくさないように大切に保管してください。

管理費や修繕積立金明細に関しては管理会社から取得して下さい。一棟物件であれば修繕積立金を積み立てていないこともあるのでない場合もあります。

また、交通費や書籍代など不動産貸付業に関連する出費があれば、領収書を保管するようにしてください。

年末調整に提出する書類と確定申告に必要な書類は、誤って提出しないよう分けておくようにしましょう。

確定申告書の記載

確定申告書の記載にあたって、自分で作成する必要のある確定申告書B、および青色申告決算書はWebから取得することができます。

確定申告書の取得・作成・提出は次のいずれかの方法で行います。

- 確定申告会場で作成・提出する

- 自宅で申告書を作成して郵送する

- e-Tax(電子申請)を利用する

現在では、オンラインで申請ができるe-Taxが推奨されています。

また、会場へ行く場合には入場整理券が必要となり、入場できる時間枠が制限されることに注意してください。

確定申告書の記載は、B表の第1表と第2表のそれぞれが必要になります。

白色申告と青色申告の違いとは

白色申告と青色申告とでは、帳簿のつけ方と受けられる特典が異なります。

それぞれの違いを簡単にまとめますので参考にしてください。

白色申告

- 記帳方法:単式簿記

- 提出書類:確定申告書B、収支内訳書、各種控除の証明書類(保険料、医療費など)

- 基礎控除:48万円

- 特別控除:なし

青色申告

- 記帳方法:複式簿記(原則)

- 提出書類:確定申告書B、青色申告決算書(貸借対照表、損益計算書)

- 基礎控除:48万円

- 特別控除:最大65万円

青色申告では、特別控除のほかにも次のような特典が受けられます。

- 水道光熱費などの家事関連費の一部を経費計上できる

- 赤字を3年間繰り越せる

- 青色事業専従者給与を全額経費にできるなど

青色申告の方が税制上のメリットは大きい一方で、手続きが複雑に感じられることがあります。

どちらを選ぶべきかの基準として、「その収入が事業として行われているかどうか」が重要な判断材料となります。

不動産所得に関して、国税庁では以下のような基準を示しています。

- 貸間・アパート等の場合: 貸与可能な独立した室数が「おおむね10室以上」であること

- 独立家屋の貸付けの場合: 「おおむね5棟以上」であること

(引用:国税庁)

このため、不動産投資が「事業的規模」と判断されるためには、いわゆる「5棟10室基準」が目安になると言われています。

ただし、これはあくまで目安であり、最終的な判断はケースバイケースです。

詳細については、お住まいの地域の税務署にご確認いただくのが確実です。

なお、ワンルームマンションなどの区分マンション1室のみで不動産投資を行う場合、多くの場合において「事業的規模」には該当しません。

そのため、青色申告の特典である「65万円の控除」は受けられませんが、「最大10万円の控除」を受けることは可能です。

※確定申告は税理士に依頼できる

複式簿記が原則の青色申告は、初めての人にとってはハードルが高く感じられるかもしれません。

確定申告のみ税理士に依頼するのもよいでしょう。顧問契約を結ばなくてもスポットでの依頼は可能です。

初年度は特に減価償却費の計算など難しい箇所もあるため、税理士に正確な申告書を作成してもらうと安心できます。

費用は売上や作業範囲によって異なりますが、1回につき数万円ほどです。事業規模によっては法人化したほうが節税できるケースもあります。

家賃収入の確定申告については、以下の記事で詳しく解説しています。

あわせて参考にしてみてください。

>>家賃収入がある場合の確定申告の手順を整理。課税の仕組みも解説

法人化による節税

不動産経営が順調に進み利益が増えてくれば、法人化することで節税できる可能性が高まります。法人化のメリットやデメリット、法人化を検討する所得の目安を解説します。

参考>>不動産投資は法人がオトク?途中から法人化する方法も解説

所得額が大きいほどメリットがある

個人事業主として不動産経営を進める場合、所得額に応じて所得税率が最大45%にまで高まります。一方、法人の場合は、どれだけ所得が増えても最大税率は個人より低めです。

不動産所得額が一定金額を超えたら、個人事業主の場合は所得の半分近くを税金として納めなければなりません。所得額が大きいほど、法人化するメリットも大きくなります。

ほかにも、相続税がかからないことや経費計上できる範囲が増えることなど、法人化にはさまざまな節税のメリットがあります。経営が軌道に乗り収益が大きくなってきたら、節税のために法人化を検討するのが基本です。

必要経費や手続きが増加するデメリットも

法人化ではさまざまなメリットを受けられる一方、経済的な負担や必要な手続きが増加するなどのデメリットもあります。

金銭面に関しては、法人設立のための費用が20~30万円発生します。法人特有の複雑な税務・会計処理を税理士に依頼すれば、年間費用が50~70万円必要になるでしょう。

法人設立の際の手続きにも手間がかかります。さまざまな書類を用意し、関係各所へ足を運ばなければなりません。事務作業も多くなるため、事務にかかる時間や手間が増えます。

ランニングコストが割高になりやすい点も、法人化のデメリットです。節税効果だけでなく、さまざまな角度から法人化のメリットとデメリットを比較する必要があります。

法人化を検討する目安

不動産投資で法人化を目指す大きな理由が節税です。法人化を検討するにあたり、法人の方が節税効果を高められる所得のラインを見極めなければなりません。

個人の所得税率は、所得金額695万円から899万9,000円までなら23%、900万円から1,799万9,000円までなら33%となっています。一方、法人税率の最高値は約23%です。

税率のみで判断する場合は、所得が900万円を超えれば個人の税率の方が高くなります。給与所得を含めた総所得金額900万円が、法人化を検討する所得の目安です。

ただし、家族に役員報酬を支払うといったケースでは、不動産所得が500万円程度でも節税できる場合があります。さまざまな条件を加味した上で、正確なシミュレーションを行う必要があるでしょう。

不動産投資による節税の注意点

不動産経営で節税を意識する際は、いくつか気を付けるべきポイントがあります。以下に挙げる注意点を理解しておきましょう。

帳簿上の赤字を出す必要がある

不動産投資で赤字が発生すれば、損益通算により赤字分と給与所得を相殺することで節税できます。この場合の赤字とは、帳簿上の赤字です。

実際の現金の出入りが黒字でも、帳簿上が赤字なら損益通算できます。帳簿上で赤字を出す最大のポイントが減価償却費です。

減価償却費は、実際には現金支出がないにもかかわらず、帳簿上で経費計上できます。黒字経営を進めながら、投資の初期段階において減価償却費で会計処理上の赤字を出すのが理想です。

一方、減価償却費を経費計上しなくても赤字が出ている場合は、経営難による赤字といえます。赤字による節税効果より、経営を上向かせることを意識しなければならないでしょう。

新築区分マンションを筆頭とした赤字物件

ワンルームマンションの勧誘でこちらもよくありますが「新築マンションで節税ができます。

毎月たった5千円の支出で35年後にマンション1室が手に入り私的年金の代わりになります」といったセールストークです。

確かに毎月赤字を計上しているので所得税の圧縮にはなりますが、不動産投資の目線からすると事業としても投資としても破綻しています。

なぜなら、買った当初から赤字になっているからです。その後物件を売ろうにも買った価格以上では売れないため、大きな損切りになります。

新築マンション含めすべてが悪いとはいいませんが、節税のためだけにあえて赤字のキャッシュフローになるような物件を購入することはやめておきましょう。

減価償却費を計上できるのは一時的

節税のポイントとなる減価償却費は高額になりやすいため、減価償却期間中は帳簿上の赤字が出やすくなり、節税効果を期待できます。

ただし、減価償却には期間が定められており、償却期間が終われば節税効果も終わります。減価償却費で帳簿上の赤字を出せていたなら、期間終了後は黒字に転換するでしょう。

不動産所得が黒字転換すれば、不動産所得にも所得税や住民税が課税されるようになります。減価償却効果は期間限定である点を意識し、期間終了後のことも考えておかなければなりません。

土地は赤字を損益通算できない

不動産を取得した際にローンを組んでいる場合、利子に対する支出により赤字が発生すれば損益通算の対象となります。

ただし、ローンで土地を購入しているケースでは、土地分の利子は赤字として損益通算できません。

赤字の総額から土地の借入金の利子分を差し引いた金額が、損益通算できる不動産所得の赤字額です。一方、建物の借入金にかかる利子は、損益通算の対象となります。

土地の利子分は、あくまでも赤字として損益通算できないだけであり、経費として計上することは可能です。

黒字経営の場合は、土地の利子分を経費にすることで、所得額を減らせます。

金融機関への信用力の低下

住宅ローンや自動車ローンなどを申し込む際は、審査の判断材料として総所得額をチェックされます。損益通算で所得が低くなっていると、収入が審査基準に足りないと判断されかねません。

ただし、減価償却費により会計処理上の赤字が出ている場合は、減価償却費を差し引いた収支で判断してもらえるのが一般的です。

減価償却前の収支が黒字なら、健全な不動産経営を進められているとみなされ、帳簿上の赤字は審査に悪影響を与えません。

赤字の理由を審査時に説明できるよう、きちんと準備しておくことが大事です。

不動産投資で節税することの嘘

不動産投資をすると節税になる点自体は嘘では無いですが、不動産投資の節税にかかる注意点がいくつかあります。

具体的にはこちらです。

減価償却の節税で赤字になると金融機関の審査に悪影響がある

不動産投資をするとなんでも経費に計上できる

具体的に確認していきましょう。

減価償却の節税で赤字になると金融機関の審査に悪影響がある

不動産投資を行い、物件を保有したものの赤字だと規模拡大を狙う際に金融機関の審査に悪影響があるというイメージがありますが、減価償却前にキャッシュフローが黒字であれば問題はないでしょう。

赤字の種類は大きく2種類ありキャッシュフローがそもそも出ていない場合とキャッシュフローは出ているが減価償却によって赤字になる場合です。

後者であれば不動産投資としての事業は成功しているため金融機関の審査上でも問題は無いと言えるでしょう。

不動産投資をするとなんでも経費に計上できる

ワンルームマンション投資を勧めてくる営業マンの中には、「ワンルームを一戸保有すれば食事代でもなんでも経費にできますよ」と言う人もいますが大きな間違いです。

原則は、不動産投資にかかる費用は経費計上をすることができます。

一方で、全く関係のない食事代金や旅費などを経費に計上してしまうと節税でなく脱税になるのでやめておきましょう。

不動産投資で失敗しないポイント

節税のみを目的として不動産投資を始めてしまうと、基本的には赤字を出さなければならないため、本末転倒な結果を招くことにもなりかねません。不動産経営で失敗しないポイントを押さえておきましょう。

キャッシュフローを重視

不動産投資で継続的な安定収入を得るためには、できる限り多くのキャッシュフローを生み出せる経営を目指すことが重要です。

キャッシュフローとは、家賃収入から必要経費を差し引いて残るお金を指します。キャッシュフローが出なければ支出を収入でまかなえないため、自己資金を取り崩すことにもなりかねません。

毎月安定してキャッシュフローを生み出せれば、手元の現金が増えていくため経営が楽になります。黒字経営が続き、収益を増やしていくことで、赤字による節税効果以上の利益を得られるようになるでしょう。

物件の収益性を評価する

不動産投資で成功するポイントとしては、収益性を重視した物件選びも挙げられます。いつまでも減価償却費で赤字になるような物件は、収益性が低い物件です。

節税効果のみを重視して収益性が低い物件を購入してしまうと、減価償却期間が終わった後も収益が上がらず、なかなか資産を増やせないでしょう。

不動産投資で目指すべき最大の目標は、できるだけ多くの収益を上げることです。損益通算や減価償却費による節税を考えなくても利益を出し続けられる、収益性の高い物件を選びましょう。

不動産投資の節税でよくあるQ&A

Q. 帳簿や領収書は何年間保存すれば税務調査で問題ない?

A. 所得税法・法人税法ともに原則7年間の保存義務があります(青色申告欠損金を繰り越す場合は10年)。

電子帳簿保存法の要件を満たせばPDF等での保存も認められ、検索要件の備えが必須です。

Q. 法人化すると不動産所得の税率はどれくらい下がる?

A. 個人の最高税率45%(住民税含め55%)に対し、資本金1億円以下の法人なら所得800万円以下部分は15%(軽減税率)、超過部分は23.2%で課税されます。

役員報酬や退職金を活用した所得分散も可能ですが、社会保険負担や設立コストを含めた総合判断が必要です。

Q. 減価償却を早めてキャッシュフローを改善する方法は?

A. 中古の木造アパート(築22年以上)や鉄骨造(築34年以上)を購入することで、法定耐用年数の短縮が適用され、減価償却費を早期に計上しやすくなります。

直近の税制改正においても、中古物件の減価償却や損金算入の基本ルール自体に大きな変更はありません。

ただし、修繕費と資本的支出の区分については、引き続き慎重な判断が求められるため、処理を曖昧にしないことが重要です。

Q. 不動産取得税の床面積要件は40㎡でも軽減が受けられる?

A. 認定住宅など高性能住宅の場合、床面積40㎡以上50㎡未満でも取得税・住宅ローン控除の双方で軽減措置が受けられます。

賃貸投資用の狭小区分マンションでも要件を満たせば節税が可能です。

Q. 住宅ローン控除は上限いくらまで拡大された?

A. 高性能住宅を対象とした住宅ローン控除については、取得時期や住宅区分に応じて借入限度額が設定されています。

認定長期優良住宅やZEH水準、省エネ基準適合住宅などでは、一般住宅よりも高い上限が設けられており、控除率0.7パーセントが適用されます。

また、床面積要件についても40㎡以上とされており、一定条件下では都市部の比較的コンパクトな住宅でも制度の対象となります。

ただし、住宅ローン控除は原則として自己居住用が対象となるため、適用可否は事前にしっかり確認するようにしましょう。

【INVASEのサービスで、次の一歩を踏み出そう】

▼これから物件を買う方へ

- 物件購入サポートサービス

エリア分析から収支シミュレーションまで、あなたに最適な投資物件の購入をサポートします。

- ローン紹介サービス

フルローンなど、あなたに最適な好条件のローン探しをプロがお手伝いします。

>> プロに最適なローン探しを相談する(無料)

▼まずは自分の可能性を知りたい方へ

- 借入可能額シミュレーション(バウチャー)

わずか1分で、あなたが借りられる額の目安がわかります。

>> 無料で借入可能額をチェックする

▼すでに物件をお持ちの方へ

- 借り換えサービス

今のローンより有利な条件に。無料で借り換えメリットを診断します。

>> 無料で借り換えシミュレーションを試す

- 売却サービス

プロの目で、あなたの物件の価値を無料で査定します。

>> 無料で物件の売却価値を調べる