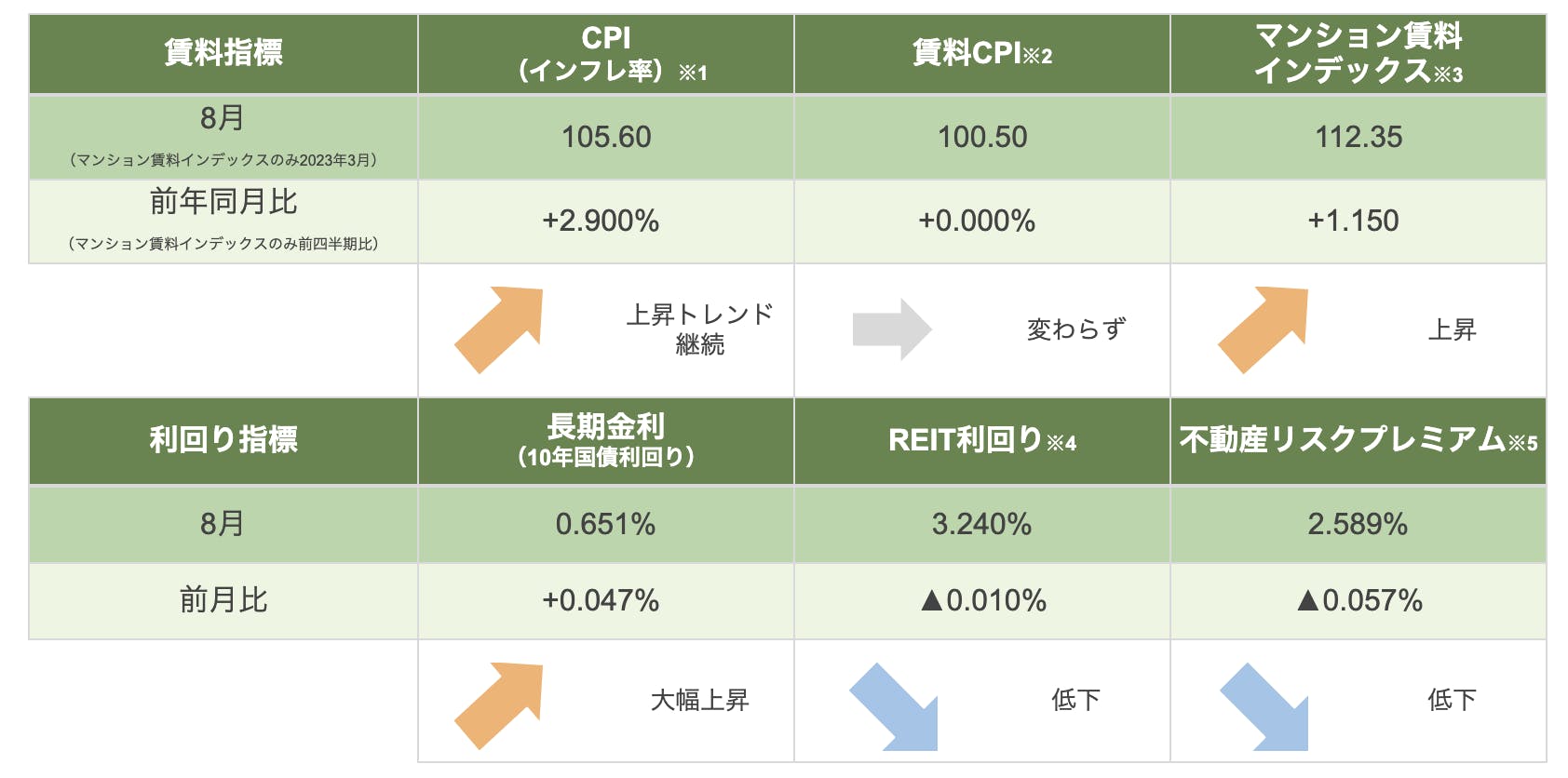

※1:2020年基準消費者物価指数(東京都区部)総合

※2:2020年基準消費者物価指数(東京都区部)家賃

※3:「マンション賃料インデックス(アットホーム株式会社、株式会社三井住友トラスト基礎研究所)」を元にMFS作成(東京23区、シングルタイプ 18㎡以上30㎡未満、2009.Q1=100)

※4:住宅特化型REITの時価総額上位3銘柄(アドバンス・レジデンス投資法人、日本アコモデーションファンド投資法人及びコンフォリア・レジデンシャル投資法人)の分配金利回り平均

※5:10年国債利回りとREIT利回りの差

トピック

当レポートでは以前より日銀金融政策の動向を踏まえながら区分マンション投資市況についてお伝えしてきました。金融政策の動向をウォッチする理由は、金融政策がローンを提供する金融機関の融資条件、ひいては不動産市況に影響するためです。これは一般論として、

・『金融緩和』:市場金利が低下、ローン金利が低下、不動産価格が上昇

・『金融引き締め』:市場金利が上昇、ローン金利が上昇、不動産価格が下落

という関係性となります。

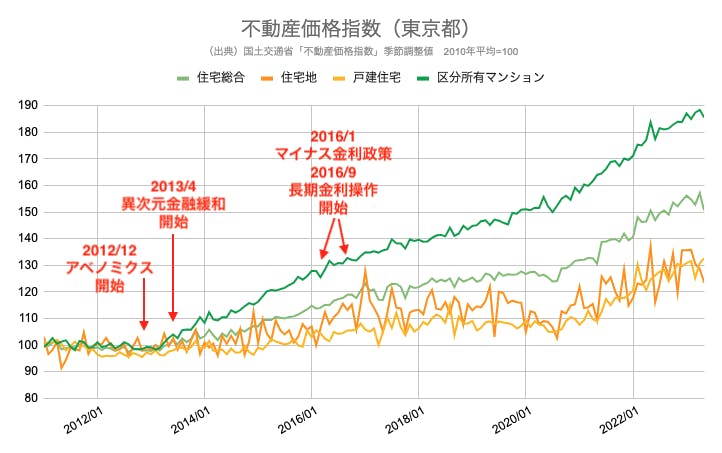

日銀がアベノミクスと足並みを揃えた異次元金融緩和政策を開始して以降、株価や不動産価格が大きく上昇してきたことは周知の事実でしょう。ただし、日銀の金融政策は昨年12月以降目まぐるしく修正されています。現在の金融緩和政策が大きく「短期金利の操作」と「長期金利(10年国債利回り)の操作」の2本立てとなっているうち、後者の長期金利の水準を引き上げる措置を昨年12月、そして今年7月下旬と相次いで決定しています。これらの決定について、日銀自身はそのような表現を否定しているものの、「実質的に『金融緩和』の縮小」だと報じる動きもみられます。

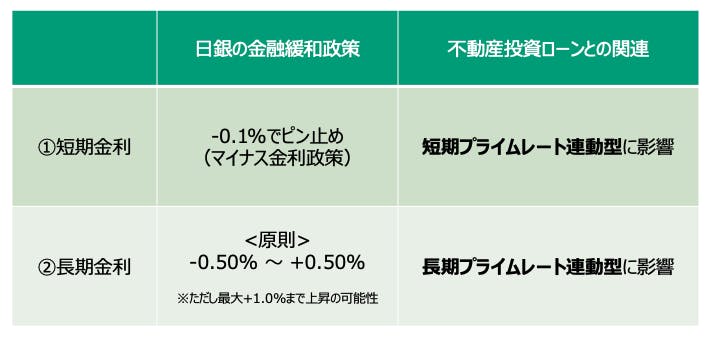

政策修正によって懸念されるのは金融機関のローン条件悪化を通じた不動産市況の悪化ですが、結論として、INVASEとしては不動産市況への影響は限定的だと考えています。理由は不動産投資ローンや実需向け住宅ローンの金利は、変動金利であれば多くの金融機関が「短期プライムレート(短プラ)」に基づいて決定しているためです。

短プラとは金融機関が優良企業向けの短期貸し出し(1年未満)に適用する最優遇貸出金利のことですが、住宅ローンや不動産投資ローンといった個人向け貸し出しにも広く使われています。短プラは2016年以降金融緩和の根幹をなしてきた「マイナス金利政策」に基づいており、現在も日銀の政策修正のスコープからは逸れています。仮にマイナス金利を廃止し短プラが上昇するとなると、不動産向けローンのみならず企業向け貸し出しなど影響範囲が非常に広く、国民生活への影響も大きいため、日銀としてもマイナス金利政策の修正には相当慎重な判断が求められることになるでしょう。

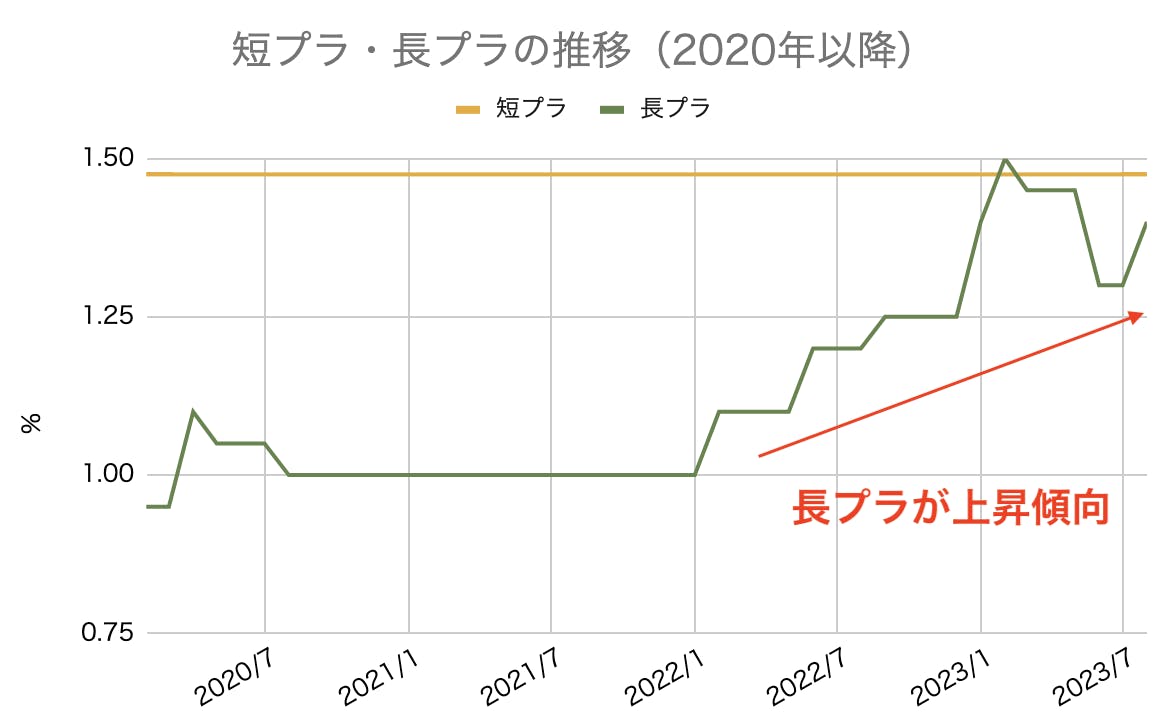

注意点は、不動産投資ローンについては長期プライムレート連動型の変動金利を提供している金融機関も一部存在することです。長期プライムレート(長プラ)とは優良企業向け長期貸し出し(1年以上)に使われる金利ですが、一部金融機関が不動産投資ローンに使用している以外、ほとんど使われていません。2009年以降一定のまま推移してきた短プラに比べると、市場金利に合わせて細かく変動する長プラは2022年以降上昇傾向となっています。

長プラ連動ローンを使用している金融機関が限定的であることを踏まえると不動産マーケット全体への影響は軽微と考えられますが、実際に長プラ連動ローンを実際に利用している不動産投資家にとってはローン返済の増加やローン返済に占める利息割合の増加が悩みのタネとなっていることでしょう。借り換えや繰り上げ返済を検討することをオススメします。

INVASEでは不動産投資ローンの借り換えサービスを提供しています。特に長プラ連動型ローンでお困りの方は、収支改善のために借り換え無料Web診断をお試しください。

2. 各種指標の動向

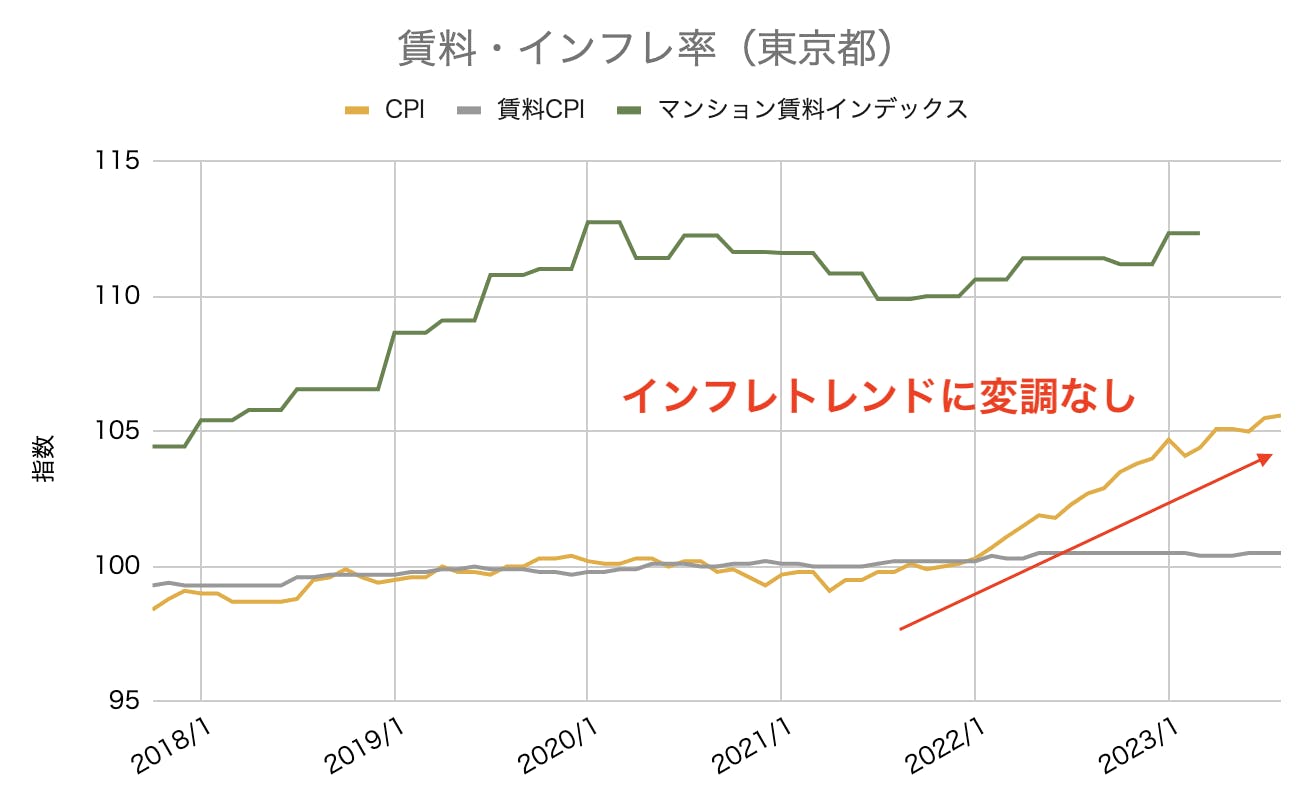

賃料・インフレ

東京都区部のインフレ基調が続いています。インフレ率は対前年比の指標であるため、インフトレンドが始まった2022年の値との比較になるものの、それでもなお3%前後のインフレが継続しています。

9月下旬には「マンション賃料インデックス」最新版が公表されるため、来月の本レポートでお伝えする予定です。力強いインフレ基調にマンション賃料がどの程度キャッチアップするかが注目ポイントになります。

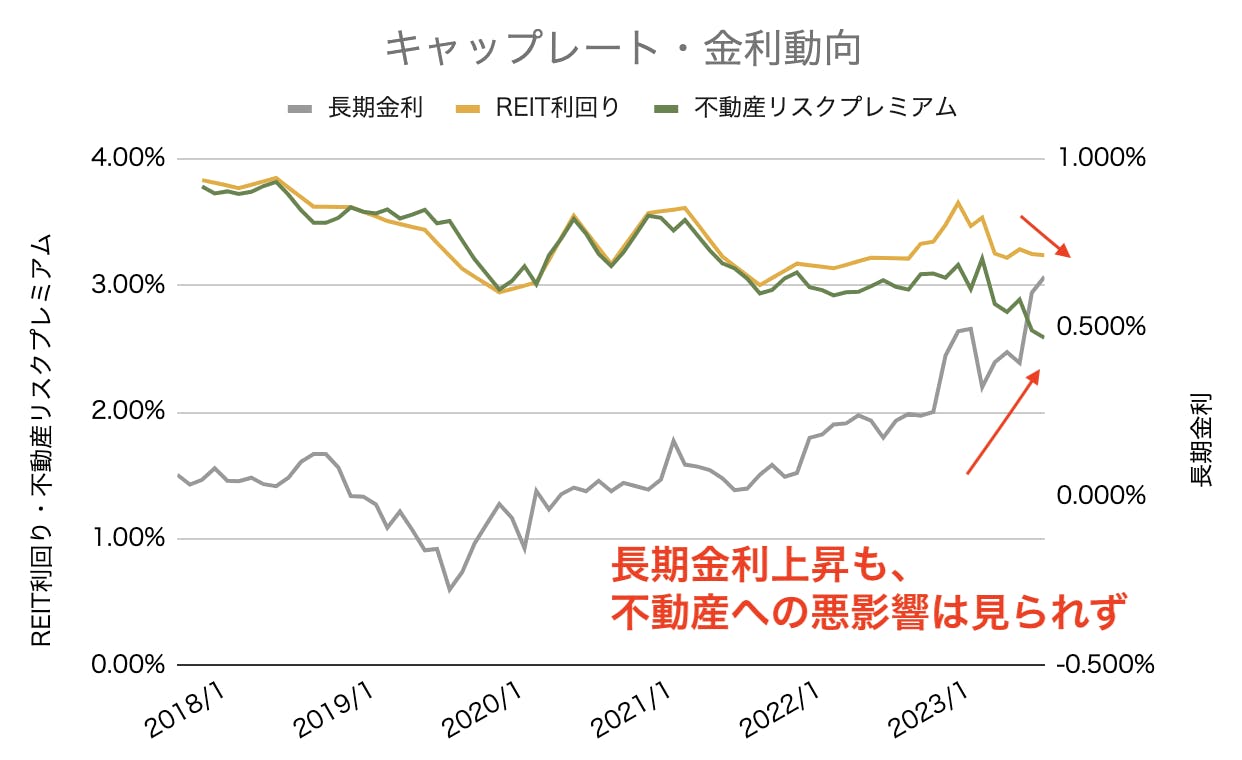

キャップレート(表面利回り)

キャップレートとは投資家が不動産に期待する利回り(収益性)です。賃料が変わらない場合、キャップレートの低下は不動産価格の上昇を、キャップレートの上昇は不動産価格の下落を意味します。

7月末に日銀が金融緩和政策の柔軟化を発表したことで8月は長期金利が大きく上昇(7月末:約0.60%→8月末:約0.65%)したものの、住宅系REITの値動きには特段大きな影響は出ていません。結果的にはリスクプレミアムが大きく低下しており、不動産市場は堅調といえます。

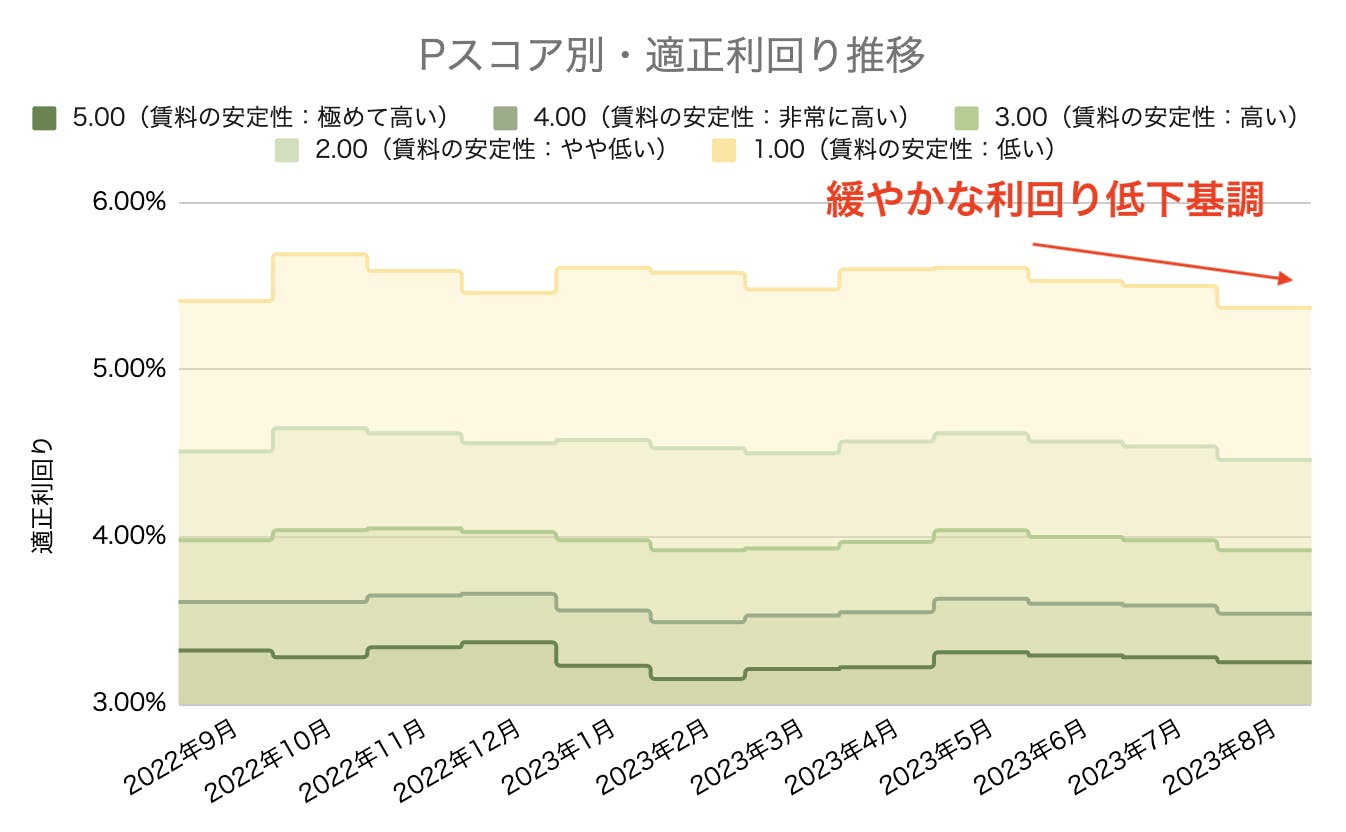

Pスコア・適正利回り

PスコアとはINVASEがAIを駆使して独自開発した、区分マンションの「賃料の安定性」を評価する指標です。Pスコアは0.00〜5.00の間で示され、Pスコアが高いほど賃貸需要や賃料の安定性が高いことを意味します。不動産市場の動向を踏まえ毎月アップデートされるPスコアシミュレーターが指し示す、Pスコアに対応した適正利回りをグラフ化したものが以下です。

今年3〜4月以降は一貫して利回りの低下が続いています。賃料に大きなアップダウンは見られていないため、不動産価格の上昇によって利回りが低下していることが推察されます。

3. 最新の注目物件

リビオタワー板橋 ー板橋・板橋区役所エリアのランドマークタワーマンションー

「タワーマンション」の定義を尋ねられることがあるのですが、明確にオフィシャルな定義があるわけではありません。

「20階以上」をタワーマンションと呼ぶデベロッパーもあれば、14階建てでも「タワー」を銘打っているものは多くあります。

保有設備、エントランスのグレード等様々な基準はありますが、結論、タワーマンションの定義づけにフォーカスすべきではなく、その仕様が重要であると言えます。

そして、グレード担保のために必要な変数が「共用部分設備」「エントランス等を含んだ内観・外観」「安全性」の3点が賃貸用、自己居住用の両面から重要なポイントとなると言えます。

本日ご紹介させていただく「リビオタワー板橋」は築13年という、現在のいわゆる「タワーマンション」のスタイルを採用している物件です。

パーティルーム、スカイビューデッキ、ウェルカムラウンジ、ゲストルーム、眺望が楽しめるスカイビューデッキなどの共用設備はもちろん、4重セキュリティシステムなど、数々の防犯設備を導入しています。専有部分についてはディスポーザー設備を備え付けており、更にワイドスパンで構成されたその間取りは最新の物件と比較しても引けを取りません。

エリア的な要素としても、マンションから徒歩4分に位置する板橋区役所前から都営三田線で大手町への18分と、社宅賃貸ニーズにも応えうる抜群の安定性を誇るマンションです。

自己居住用としての今後のインフレキャッチアップを期待しつつ、不動産投資としての運営にも期待できる、非常に魅力的な物件です。

※現在オーナーチェンジ物件がございますので、ご要望の方はお気軽に無料カウンセリングサービスJourney(ジャーニー)にてお問い合わせください。

4. 注目地域

板橋エリア(板橋〜板橋区役所) ー2つの再開発からの広がりー

賃貸ニーズを考えた場合、オフィスとしての人気エリアを軸にコンパスで円を描き、その中でのエリア選定を行うことがセオリーです。

その円の中でも板橋エリアは以前から注目を集めているのですが、今回は埼京線板橋駅も含めたエリアのご紹介をさせていただきます。

都営三田線の板橋区役所前駅から埼京線の板橋駅は徒歩で17〜18分程度ということもあり、今後のエリア開発を見る上では板橋・板橋区役所エリア、そして加賀〜十条までの動線は、資産性の向上度合いを測る上で重要なポイントになると言えます。

具体的には、板橋駅の再開発、十条駅の再開発を軸に点であった街が繋がり始めており、江戸時代に加賀藩前田家の下屋敷があったことに由来する「加賀エリア」と一体になって街の発展が見られます。

※なお、板橋区在住の方の使用率が高い板橋駅・十条駅は北区に位置します。

・板橋駅前再開発

「板橋駅西口地区市街地再開発事業について (板橋区)」ウェブサイトより抜粋

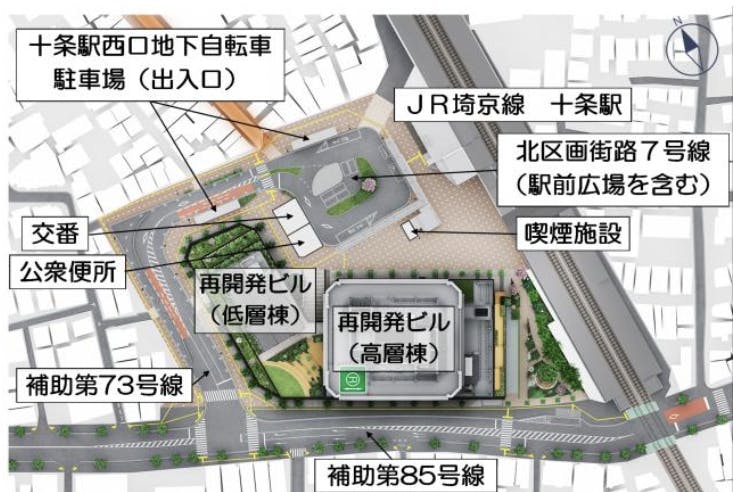

・十条駅前再開発

「十条駅西口地区第一種市街地再開発事業(北区)」ウェブサイトより抜粋

板橋区については、そのエリアの大きさからエリアごとの分析が重要ですので、駅のみならず街毎に丁寧に深掘りすることが必要ですが、その街の広がりと、オフィスエリアの中心である東京駅を軸にした際のアクセスの良さを勘案すると、今後の盛り上がりが期待できます。是非投資対象の一つに加えていただけたらと考えております。

5. INVASE事業責任者・渕ノ上からのメッセージ

ー今後の不動産価格の上昇可能性ー

昨今メディアで話題になっている物件価格の高騰については、やはり「いつ下がるのか」がフォーカスポイントになっています。

これは30年以上前に「バブル崩壊」を体験していること、中国のハードランディングの結果ともいえる不動産市況を見て、いつ日本も大崩れするのか・・・といった話題が盛り上がるのは実際ではありますが、過去10年間の物件価格の上昇を勘案すると、ごく自然な反応であると言えます。

コロナ禍による不動産価格への影響が強く話題となった2019年以前からお話をさせていただいているのですが、不動産価格においては、自己居住用・投資用を問わず、賃料がベンチマークとなります。

自己居住用の物件が物件価格を引き上げる都心部のマーケットにおいては「買ったほうが得か」「借りたほうが得か」の判断がどうしても重要であり、マーケットもその数値を見て動いています。

日本においては、借地借家法上の制度的な構成等から(借家人が強いという傾向にならざるをえないことから)、どうしても賃料が物件価格変動に対する「遅行指数」となることは否定できませんが、賃料をモニタリングしていれば大きなミスが生じにくいのも実際です。

前回のマンスリーレポートでもお伝えさせていただきましたが、賃料データ分析の際、平均値・中央値の分析がうまく機能しないため、個別の「物件仕様(築年数・広さ・間取り・設備仕様等)毎にサンプルをピックアップして比較をする、という作業が必要であることをご説明させていただきましたが(【2023年8月】不動産投資市場マンスリーレポート INVASE Flash)、まさに賃料のトレンドを個別に分析していことがその答えになります。

この一連の工程は決して容易ではないものの、非常に重要な作業であると言えますので、是非丁寧に分析を進め、エリア・物件仕様毎に、今後の物件価格の仮説を立てていきましょう。

>>不動産のプロ・渕ノ上 弘和のプロフィールはこちらから:note

—--------------------------------------------------------------------------------------------------------------------

INVASEではローンの条件把握から物件のご提案、ローン付けまで一気通貫でご提案可能です。借入可能額を把握できるバウチャーサービス、物件の購入・売却をご検討されている方や立地・条件をご相談されたい方は、無料カウンセリングサービスJourney(ジャーニー)をご利用ください。

また、不動産投資ローンの借り換えによる収支改善のご提案も行っております。不動産投資ローンの借り換えを個人で行うことはハードルが高いですが、INVASEであれば【特別金利1.55%〜】からご提案が可能です。

収支を改善したいと思っている方は、まずは借り換え無料Web診断をご活用になってはいかがでしょうか。