不動産を購入して貸し出し、賃料を得る不動産投資。近年は老後の年金対策や不動産投資ローンに付随する保険「団信」の効果などから、株式投資や投資信託などと並ぶ資産形成手段の1つとして注目されています。

そんな不動産投資の成功のために最も重要なことは「賃料を安定して確保できるか」です。賃料を利回りで割り算する「収益還元法」で不動産価格を求めることが一般的であり、賃料が下がると資産価値の毀損に直結するためです。

今回は第3弾として、区分マンションにフォーカスした賃料指標、「マンション賃料インデックス」の最新版を解説します。全国主要都市の他、区分マンション投資の主戦場である東京23区、そして横浜市・川崎市の各エリアを比較しました。

>>前回レポート:

区分マンション賃料・エリアレポート_大阪市が全国首位キープ!23区の動向も(2023.6版)

1.マンション賃料インデックスについて

マンション賃料インデックスとはアットホーム株式会社・三井住友トラスト基礎研究所(以下、SMTRI)が共同開発した、賃貸マンションの成約事例に基づく賃料指標です。統計的手法を駆使して不動産の個別性の影響を軽減しつつ、アットホームが蓄積しているマンション成約事例が指数化されています。

2009年の第1四半期(1〜3月)を100とした指数で表されており、マンション賃料の動向を時系列でチェックするのに向いています。指数はエリアごとに

・シングルタイプ(18㎡以上30㎡未満)

・コンパクトタイプ(30㎡以上60㎡未満)

・ファミリータイプ(60㎡以上100㎡未満)

の3つと、これらをまとめた総合指数があります。

本レポートでは2023年9月21日に公表された2023年第2四半期版を用いてお伝えします。

※各指標やエリアの定義などの詳細については本レポート最下部に記載しています。

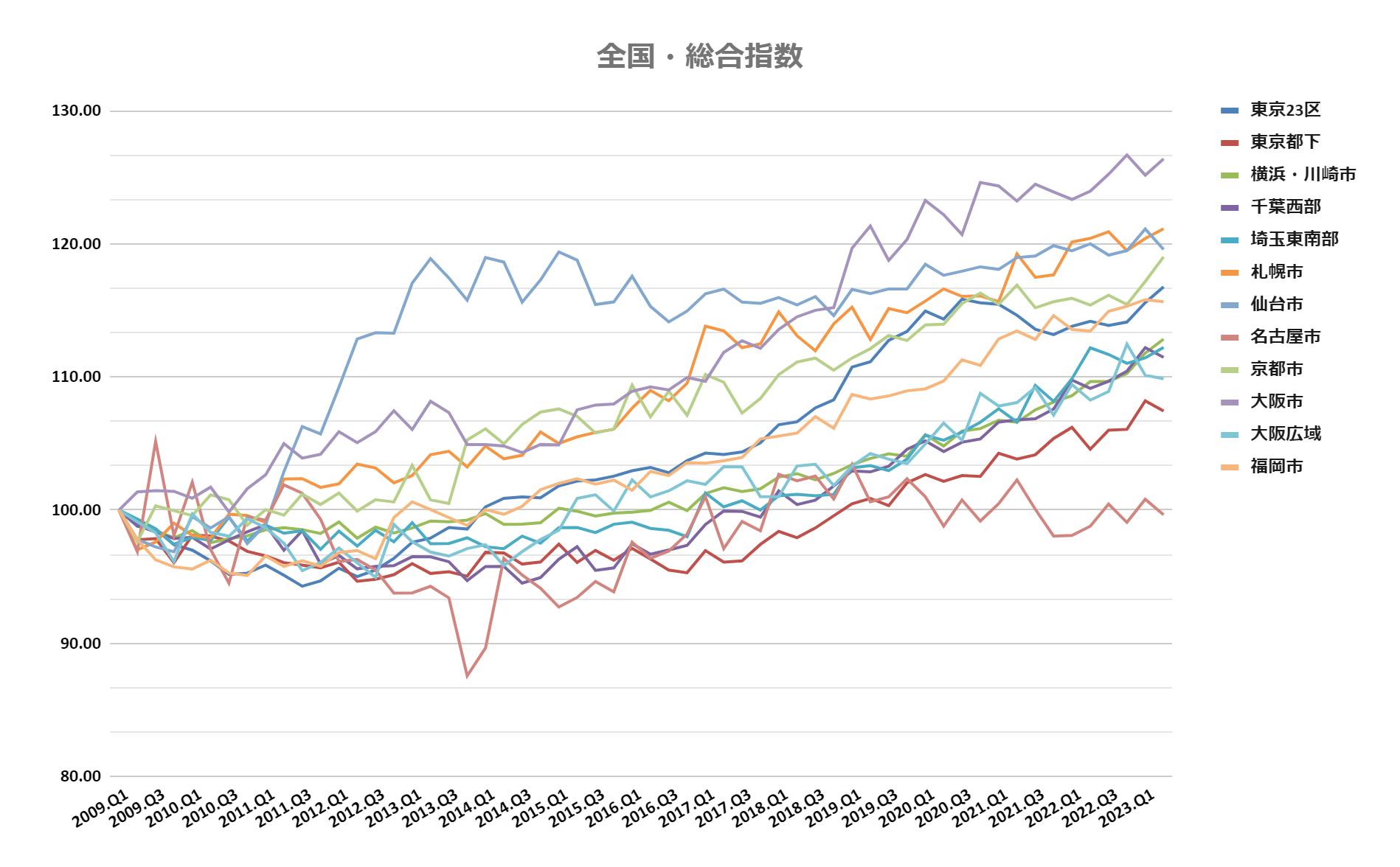

2.全国主要都市

総合指数:大阪市が19四半期連続の首位堅持

全国的には大規模金融緩和が始まった2013年頃から長期上昇トレンドが続いています。昨今は日銀の金融政策修正が話題ですが、本データの6月時点では特段不動産市況に変調は見られません。SMTRIは「分譲マンションの発売価格高騰に伴う買い控えにより、賃貸マンションでの居住継続が追い風となっているほか、分譲マンション自体が賃貸物件(=分譲賃貸)として高めの賃料で市場に拠出され、賃料が押し上げられている。」と解説しています。

そうした中、今回も総合指数の全国トップは大阪市の126.38ptでした。これで2018年4Q以来、19四半期連続の首位キープとなります。シングル・コンパクト・ファミリーと全タイプが上昇傾向であり、旺盛な賃貸需要がデータに反映されています。理由としてSMTRIは「インバウンドの増加に伴う宿泊・サービス業の雇用回復とともに賃貸マンション需要は拡大傾向であり、中でも万博開催に向けて法人需要の回復が強い」と分析しています。

以下は2位札幌市、3位仙台市、4位京都市といずれも15%〜20%程度の賃料上昇が見られ、地方大都市は引き続き健闘しています。

また、東京23区が5位にランクアップした一方、東京都下は前四半期から下落し7.4%に留まり、同じ東京都でも23区・都下での賃料格差は拡大しているようです。

なお、今回も最下位は名古屋市で、再びマイナス圏に転じました。

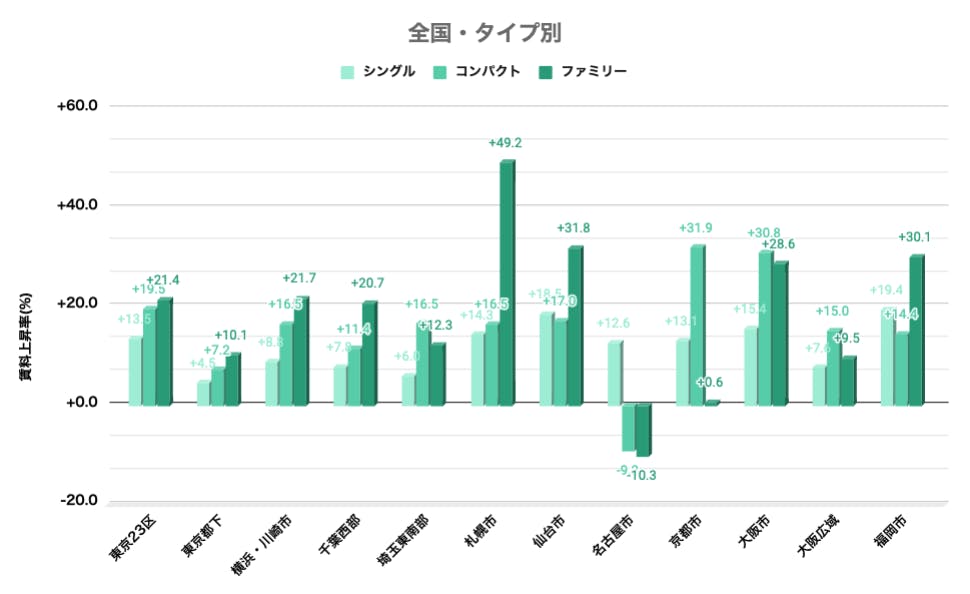

タイプ別

全国主要都市の上昇率を物件タイプ別にグラフ化したものが下図です。

総合指数全国1〜3位の大阪市・札幌市・仙台市に見られるように「ファミリー > コンパクト > シングル」の順で賃料上昇率が高いという全体的な傾向は変わっていません。理由としては住宅ローン減税の恩恵や金融緩和、さらにはコロナ禍を経て「もう一部屋」「もうひとまわり」大きな居住環境を求める層が増加した(2023年3月版レポート)ことから、不動産価格の高騰はより面積の広い物件が牽引役となってきたことが考えられます。

総合指数の低調さが際立っている名古屋市はファミリータイプが持ち直して-10.3%(前回-15.5%)となった一方、コンパクトタイプが3.5ポイントほど下落し、総合指数の下押し要因となりました。

(名古屋市の賃料低迷要因については前回レポートで当社INVASE事業責任者・渕ノ上のコメントを掲載しています。)

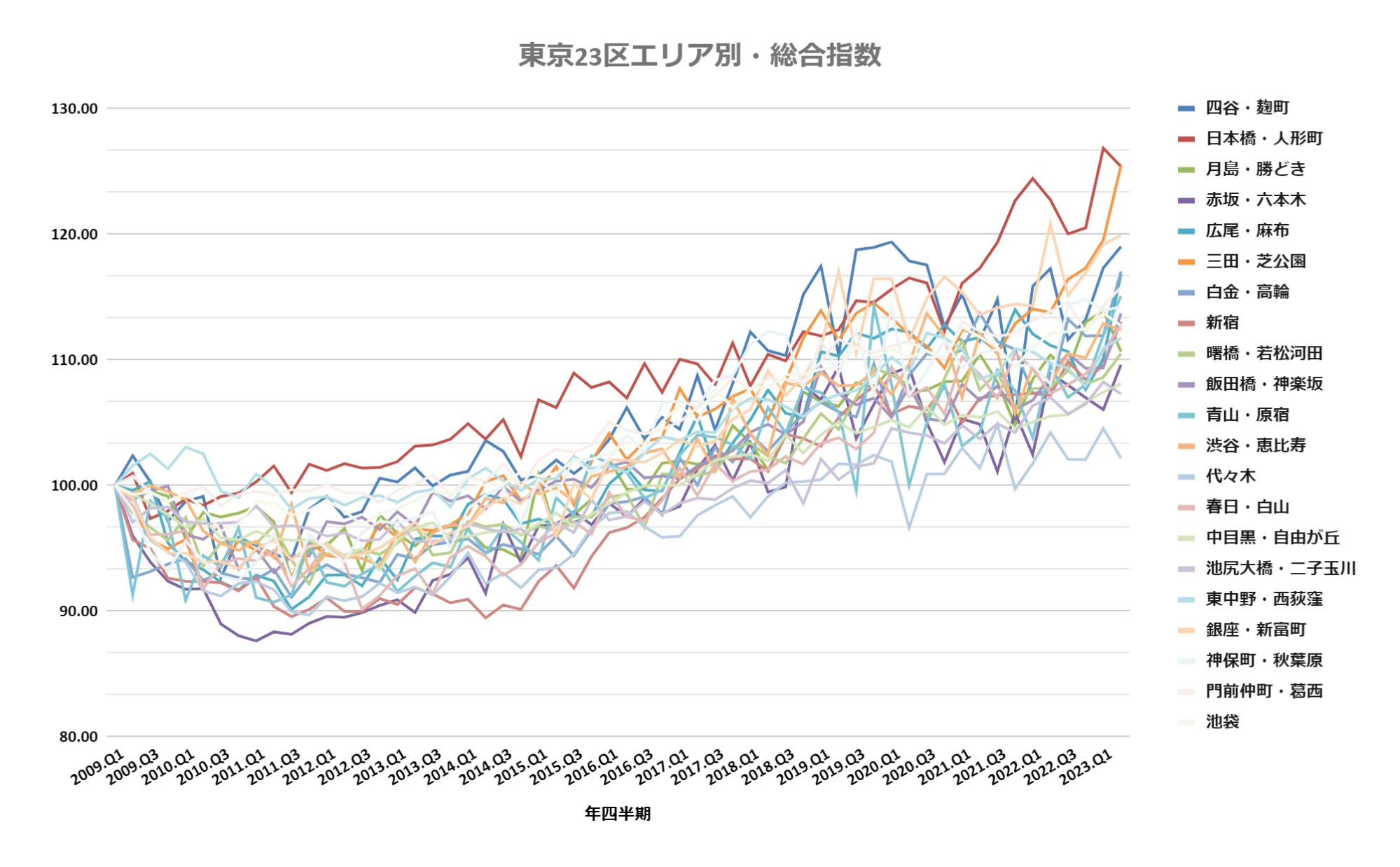

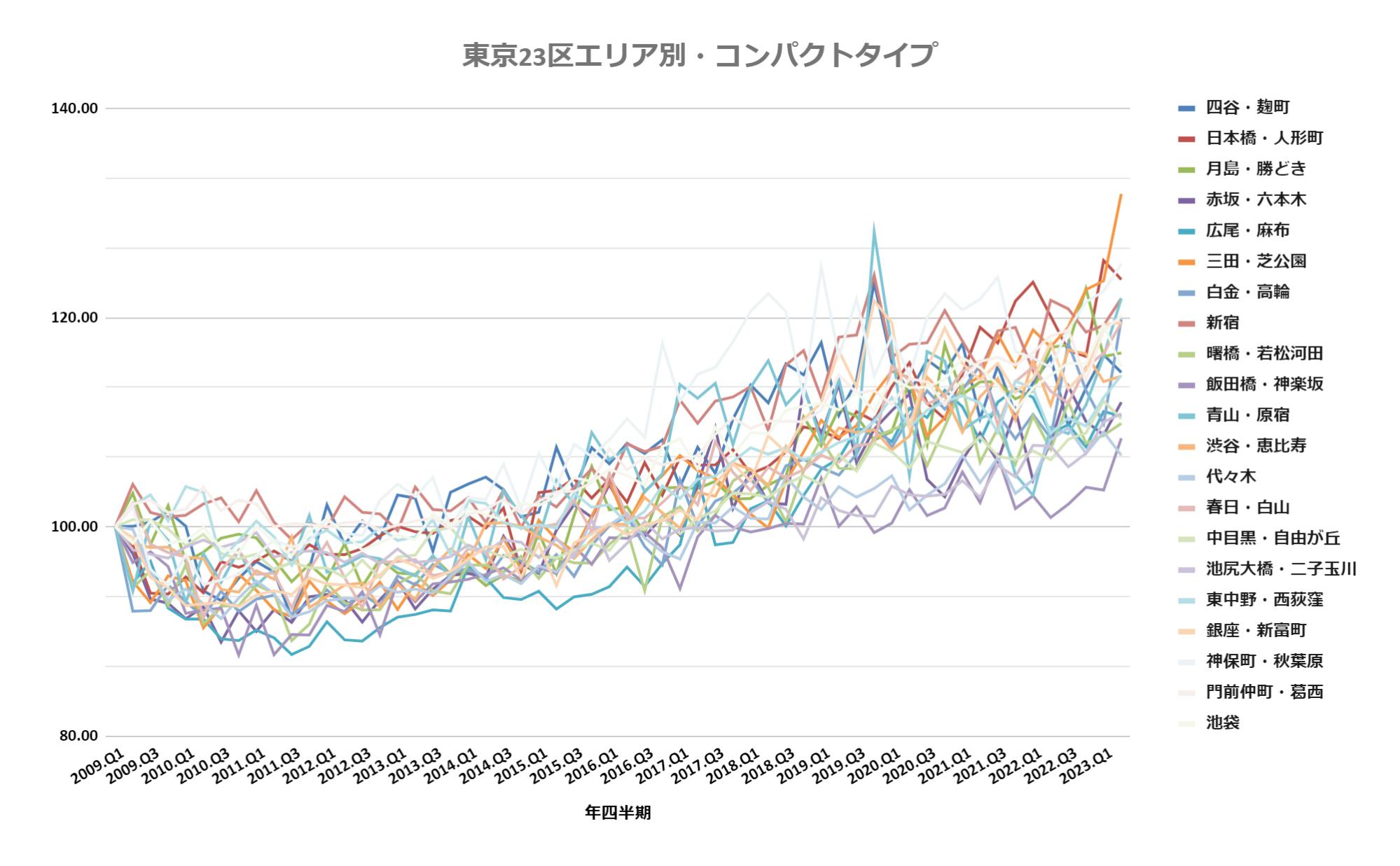

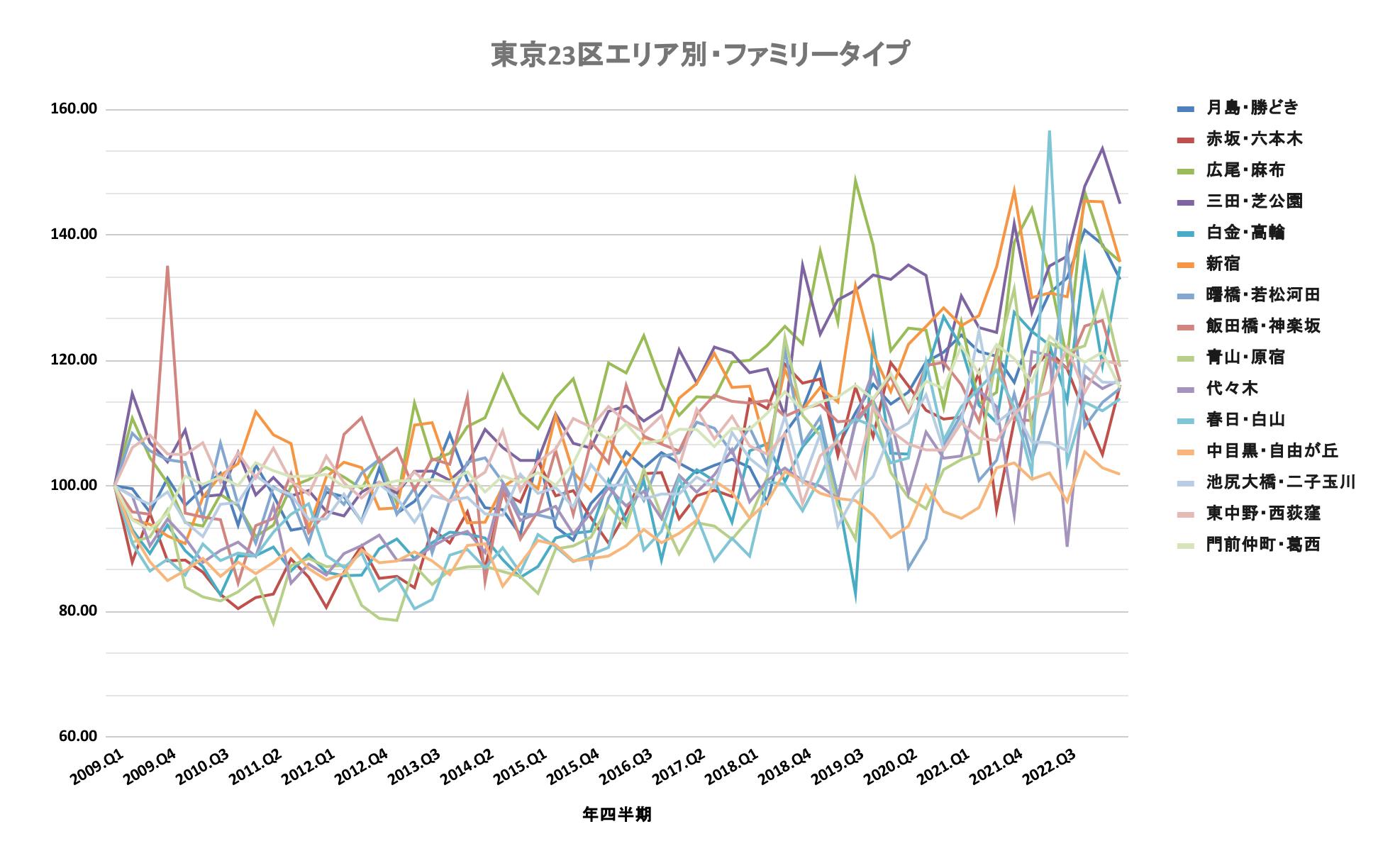

3.東京23区・エリア別

次に、区分マンション投資の主戦場である東京23区を取り上げます。

総合指数

総合指数では前回まで首位の「日本橋・人形町」を「三田・芝公園」がわずかに上回りました。3位「銀座・新富町」、4位「四谷・麹町」と上位4エリアは前回と同じ顔ぶれとなり、引き続き中央区や港区・新宿区といった都心エリアの賃貸需要の強さが窺えます。5位の「白金・高輪」は前回の10位から大幅に順位を上げました。

<東京23区・総合指数> ()内は上昇率

1位:三田・芝公園(25.44%)

2位:日本橋・人形町(25.39%)

3位:銀座・新富町(19.92%)

4位:四谷・麹町(19.0%)

5位:白金・高輪(17.03%)

6位:広尾・麻布(16.82%)

7位:門前仲町・葛西(15.77%)

8位:青山・原宿(15.06%)

9位: 神保町・秋葉原(14.25%)

10位:飯田橋・神楽坂(13.69%)

11位:新宿(13.03%)

12位:春日・白山(12.80%)

13位:池袋(12.74%)

14位:渋谷・恵比寿(12.37%)

15位:東中野・西荻窪(11.76%)

16位:月島・勝どき(10.66%)

17位:曙橋・若松河田(10.49%)

18位:赤坂・六本木(9.60%)

19位:中目黒・自由が丘(8.11%)

20位:池尻大橋・二子玉川(7.28%)

21位:代々木(2.18%)

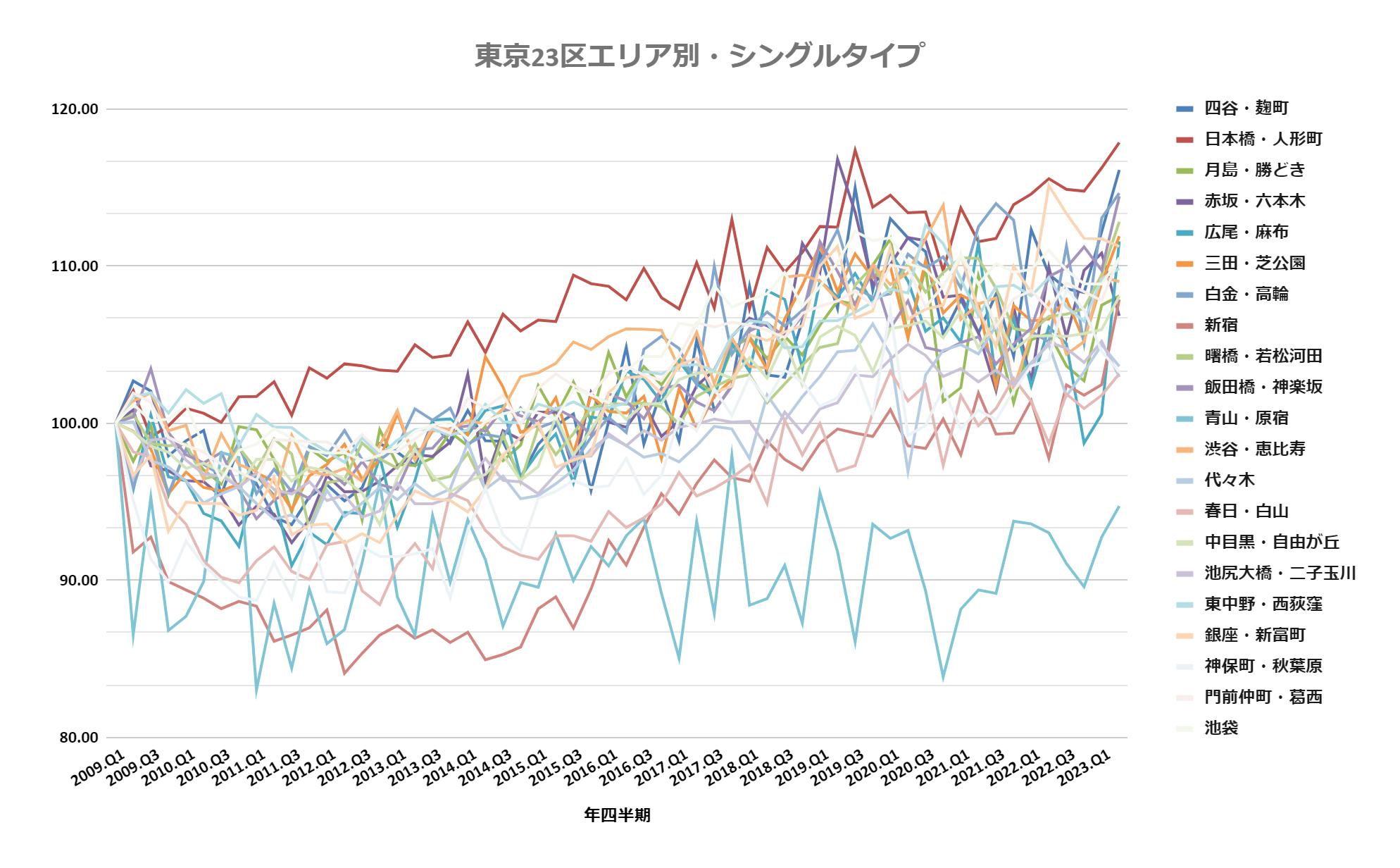

シングルタイプ

シングルタイプでは「日本橋・人形町」が引き続き首位をキープしました。2〜3位は「四谷・麹町」「白金・高輪」と、上位陣に大きな変動はありませんでした。

最下位は「青山・原宿」で変わらず、唯一のマイナス値です。都心の伝統的な高級住宅地であるが故に、用地仕入れの難しさなどの理由からシングルタイプ新築物件の供給が少なく、建物の老朽化や賃貸ニーズの変化により賃料が下落しているものとみられます。

<東京23区・シングルタイプ> ()内は上昇率

1位:日本橋・人形町(17.86%)

2位:四谷・麹町(16.12%)

3位:白金・高輪(14.64%)

4位:飯田橋・神楽坂(14.45%)

5位:曙橋・若松河田(12.81%)

6位:三田・芝公園(11.90%)

7位:広尾・麻布(11.57%)

8位:銀座・新富町(11.25%)

9位:門前仲町・葛西(10.54%)

10位:池袋(10.50%)

11位:東中野・西荻窪(9.83%)

12位:渋谷・恵比寿(9.01%)

13位:月島・勝どき(8.10%)

14位:中目黒・自由が丘(8.08%)

15位:新宿(7.86%)

16位:赤坂・六本木(6.83%)

17位:代々木(3.61%)

18位:神保町・秋葉原(3.24%)

19位:春日・白山(3.14%)

20位:池尻大橋・二子玉川(2.93%)

21位:青山・原宿(▲5.29%)

コンパクトタイプ

コンパクトタイプ(30㎡〜60㎡)は投資目的だけでなく住宅ローンを利用した実需目的の売買も視野に入る面積帯となります。そんなコンパクトタイプも前回3位だった「三田・芝公園」が首位浮上となりました。2位「神保町・秋葉原」3位「日本橋・人形町」と、こちらも中央区・港区・千代田区といった都心部の需要の高さが伺えます。1位の「三田・芝公園」は前四半期から大幅に伸び、2009年比の価格上昇が歴代1位の地域となりました。

<東京23区・コンパクトタイプ> ()内は上昇率

1位:三田・芝公園(31.83%)

2位:神保町・秋葉原(25.15%)

3位:日本橋・人形町(23.65%)

4位:新宿(21.84%)

5位:青山・原宿(21.83%)

6位:門前仲町・葛西(20.18%)

7位:白金・高輪(19.85%)

8位:銀座・新富町(19.54%)

9位:春日・白山(19.49%)

10位:月島・勝どき(16.61%)

11位:池袋(15.25%)

12位:四谷・麴町(14.76%)

13位:東中野・西荻窪(14.48%)

14位:渋谷・恵比寿(14.39%)

15位:赤坂・六本木(11.90%)

16位:池尻大橋・二子玉川(10.81%)

17位:広尾・麻布(10.56%)

18位:中目黒・自由が丘(10.31%)

19位:曙橋・若松河田(9.87%)

20位:飯田橋・神楽坂(8.46%)

21位:代々木(6.82%)

ファミリータイプ

ファミリータイプでは、前四半期で50%超えの上昇率であった「三田・芝公園」が引き続き1位であるものの、上昇率は低下しました。2位〜5位は30%を超える上昇となっているものの、上昇率は前四半期と比較してやや下落しています。

<東京23区・ファミリータイプ> ()内は上昇率

1位: 三田・芝公園(44.94%)

2位:広尾・麻布(35.74%)

3位:新宿(35.68%)

4位:白金・高輪(34.96%)

5位:月島・勝どき(32.89%)

6位:東中野・西荻窪(19.34%)

7位:青山・原宿(18.98%)

8位:代々木(16.90%)

9位:飯田橋・神楽坂(16.59%)

10位:池尻大橋・二子玉川(16.40%)

11位:赤坂・六本木(16.08%)

12位:門前仲町・葛西(15.63%)

13位:曙橋・若松河田(15.53%)

14位:春日・白山(13.87%)

15位:中目黒・自由が丘(1.86%)

※直近のデータがない四谷・麹町、日本橋・人形町、渋谷・恵比寿、銀座・新富町、神保町・秋葉原、池袋の6エリアは割愛

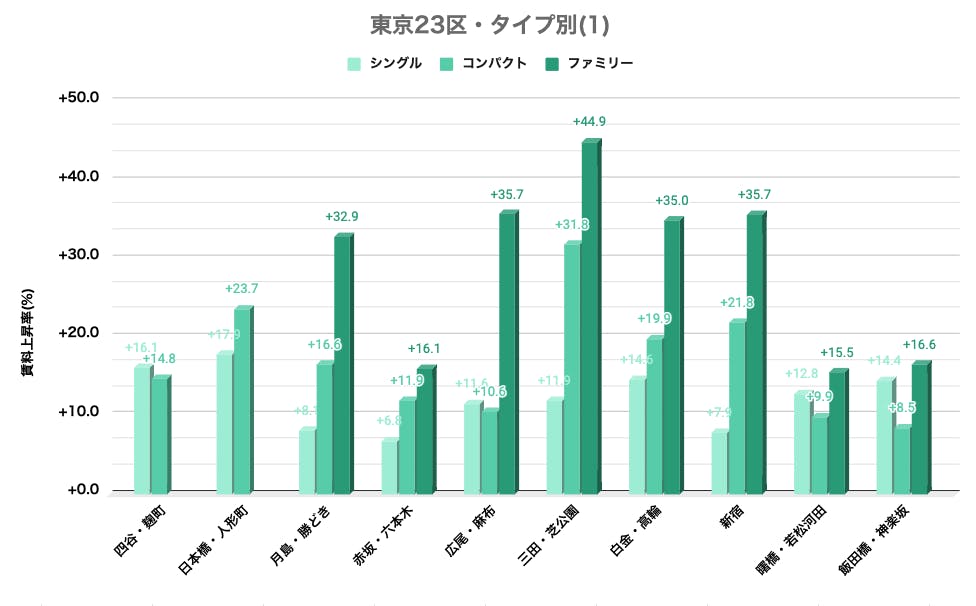

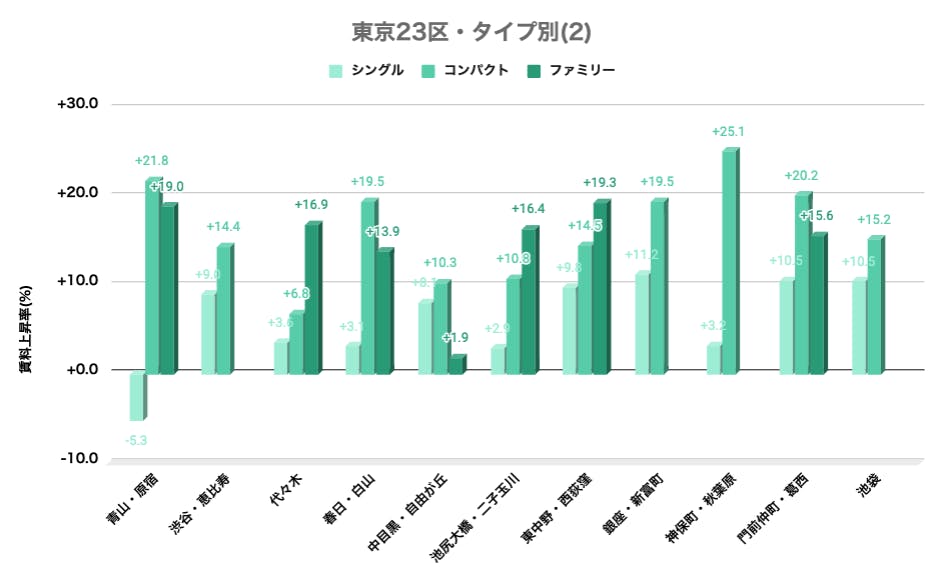

タイプ別

最後に、以下が東京23区各エリアの直近値を改めて切り出したグラフです。

「ファミリー > コンパクト > シングル」の傾向は全国データ同様で、特に「三田・芝公園」「新宿」はファミリーの賃料上昇が著しく、シングルやコンパクトも他エリアと同様に堅調な伸び率を見せています。

「青山・原宿」はシングルタイプが唯一のマイナス値(▲5.3%)低下となったものの、前回の▲7.26%からは改善しました。

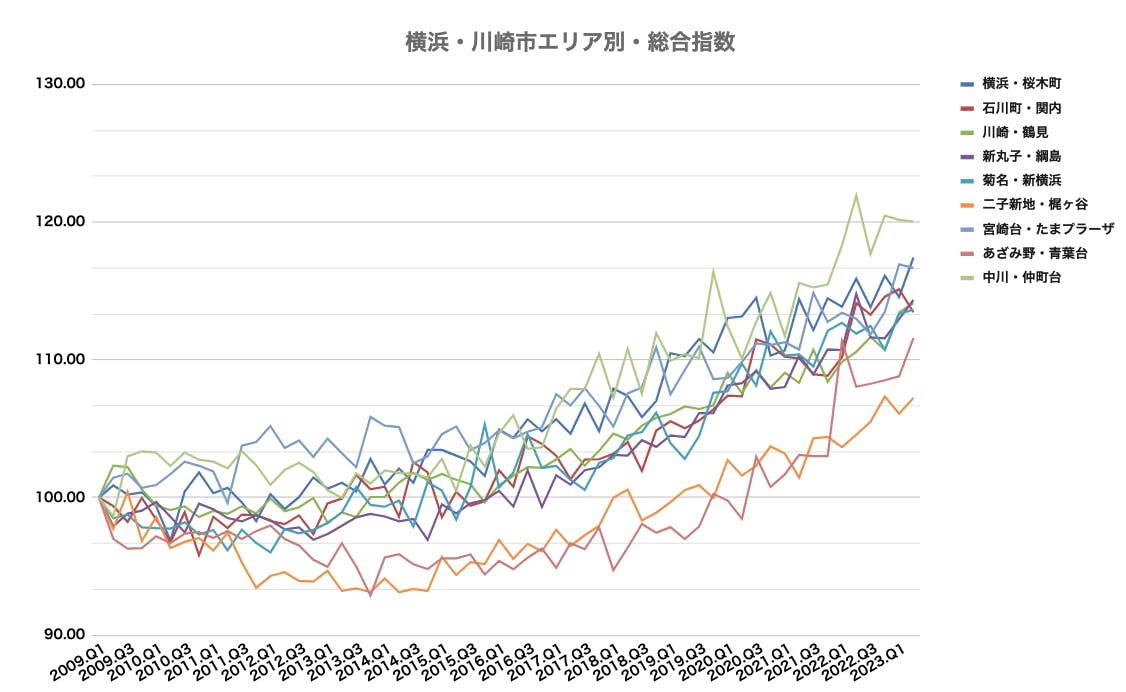

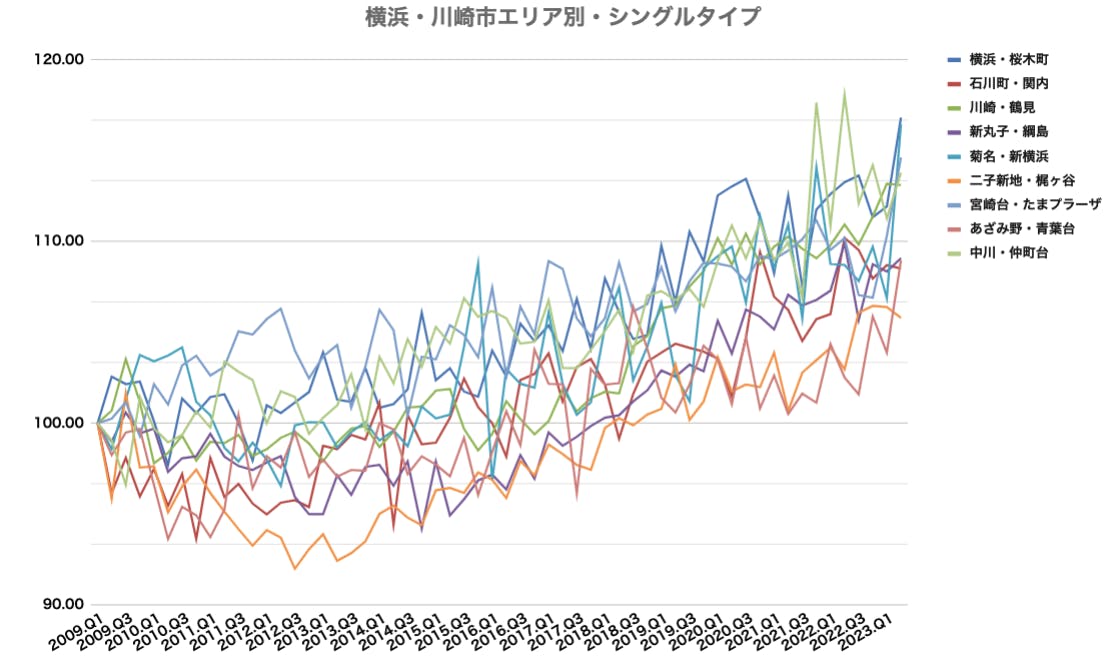

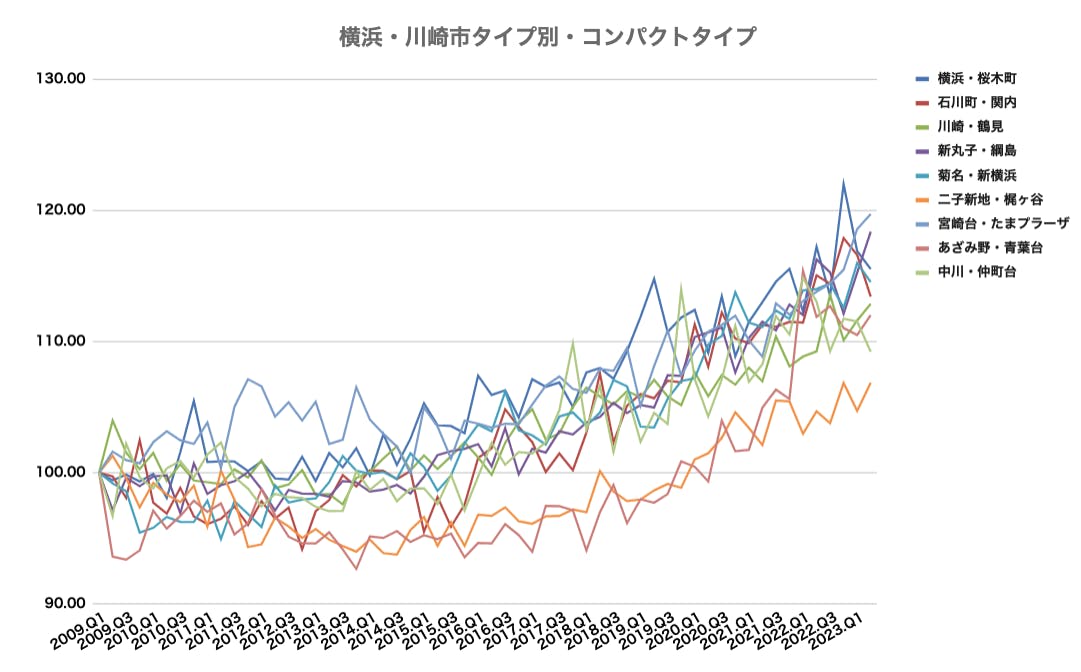

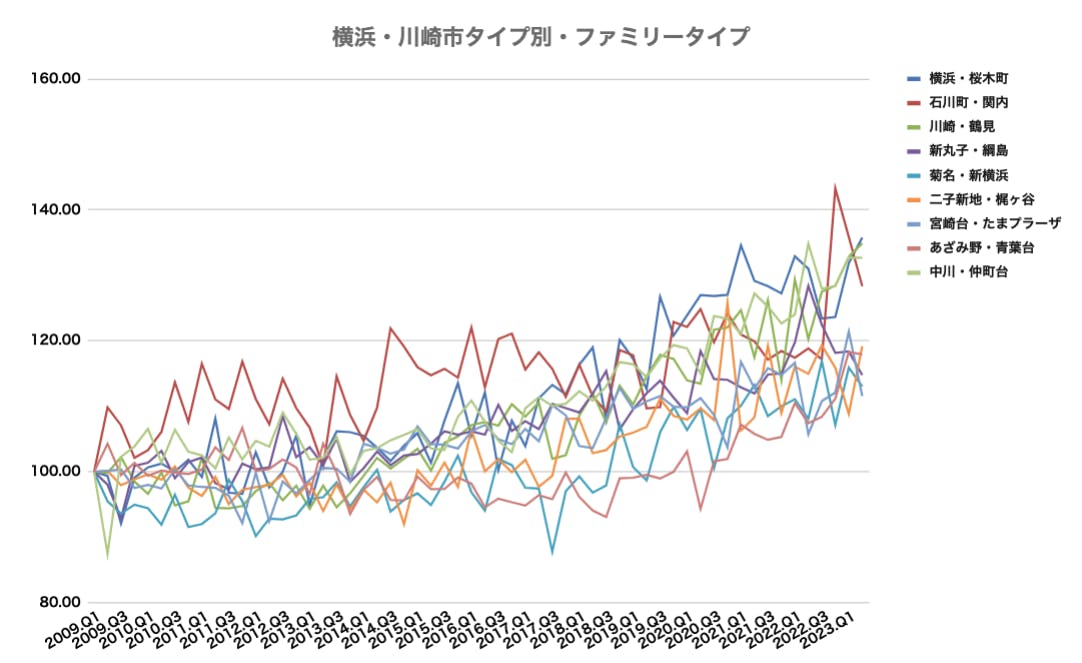

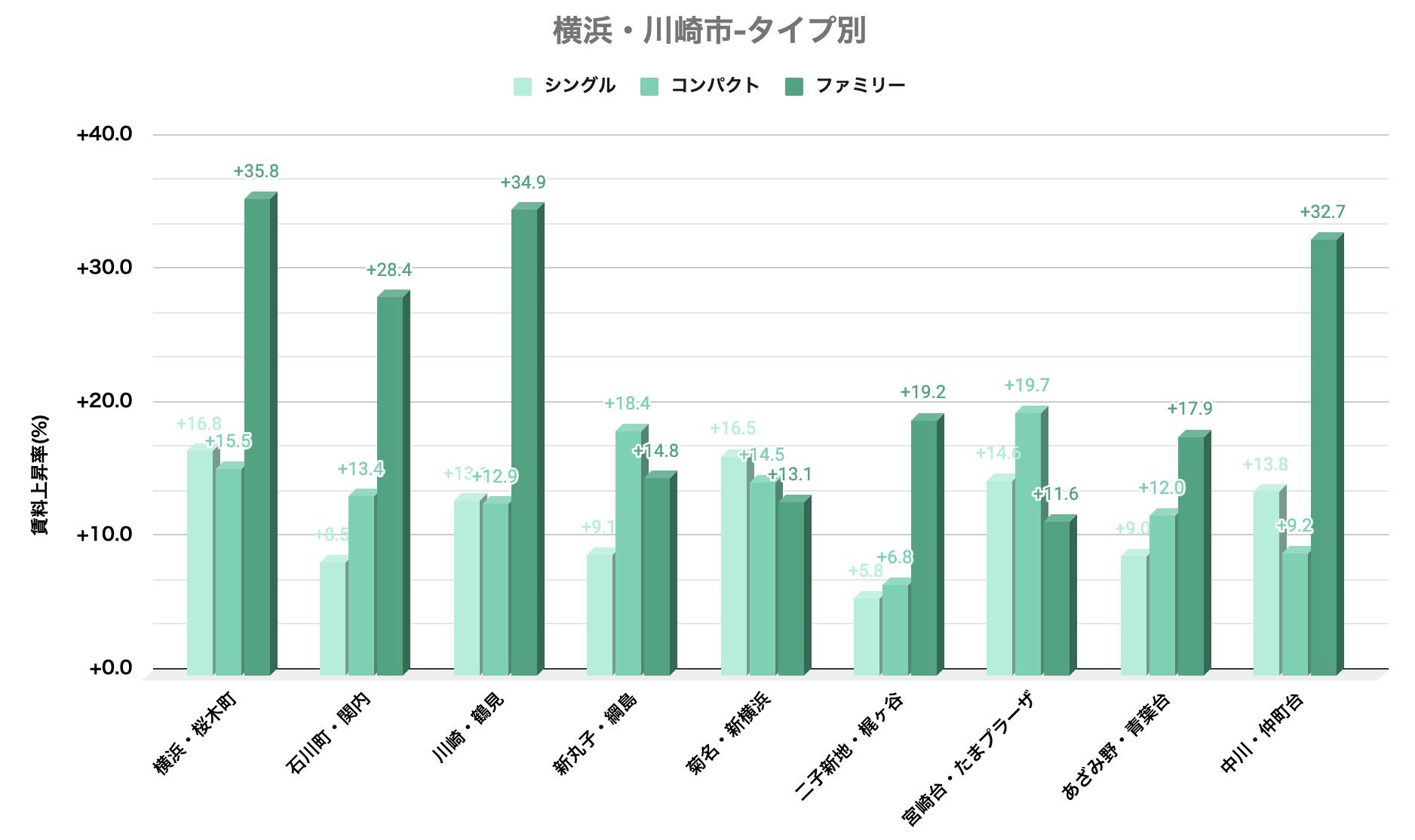

3.横浜市&川崎市・エリア別

次に、区分マンション投資の主戦場である横浜市・川崎市を取り上げます。

総合指数

横浜市・川崎市の総合指数は全体的に上昇傾向にあり、2018年頃からはすべてのエリアで明確な上昇トレンドを形成しています。上昇率トップは「中川・仲町台」で、唯一20%を超える上昇率となりました。

<横浜・川崎市・総合指数> ()内は上昇率

1位:中川・仲町台(20.04%)

2位:横浜・桜木町(17.42%)

3位:宮崎台・たまプラーザ(16.69%)

4位:新丸子・綱島(14.35%)

5位:川崎・鶴見(14.11%)

6位:菊名・新横浜(13.64%)

7位:石川町・関内(13.46%)

8位:あざみ野・青葉台(11.57%)

9位:二子新地・梶ヶ谷(7.23%)

シングルタイプ

シングルタイプでは対前四半期で大幅に賃料が上昇しているエリアが複数あり、「横浜・桜木町」(前四半期比+4.89ポイント)、「宮崎台・たまプラーザ」(前四半期比+4.31ポイント)、「あざみ野・青葉台」(前四半期比+5.08ポイント)が挙げられます。特に「菊名・新横浜」(前回6.88%)では9.58ポイントの大幅な上昇となりました。

コンパクトタイプ

コンパクトタイプは前四半期に引き続き「宮崎台・たまプラーザ」が上昇率トップとなりました。また前回5位(上昇率15.2%)の「新丸子・綱島」が2位にランクアップし、前回2位(上昇率16.9%)の「横浜・桜木町」は順位を1つ落としました。

どのエリアでも上昇率の増減に大幅な変化はないものの、総合指数同様に着実に指数は上昇しています。

<横浜・川崎市・コンパクトタイプ> ()内は上昇率

1位:宮崎台・たまプラーザ(19.72%)

2位:新丸子・綱島(18.36%)

3位:横浜・桜木町(15.52%)

4位:菊名・新横浜(14.52%)

5位:石川町・関内(13.42%)

6位:川崎・鶴見(12.87%)

7位:あざみ野・青葉台(12.02%)

8位:中川・仲町台(9.22%)

9位:二子新地・梶ヶ谷(6.84%)

ファミリータイプ

ファミリータイプは1位〜3位の上昇率が30%を超え、1位の「横浜・桜木町」は35.75%の上昇となりました。また、4位の「石川町・関内」は2022年第4四半期の大幅な上昇からの反動が伺え、2四半期連続の下落となりました。

<横浜・川崎市・ファミリータイプ> ()内は上昇率

1位:横浜・桜木町(35.75%)

2位:川崎・鶴見(34.91%)

3位:中川・仲町台(32.70%)

4位:石川町・関内(28.36%)

5位:二子新地・梶ヶ谷(19.18%)

6位:あざみ野・青葉台(17.93%)

7位:新丸子・綱島(14.79%)

8位:菊名・新横浜(13.05%)

9位:宮崎台・たまプラーザ(11.57%)

タイプ別

多くの地域でファミリータイプ賃料の上昇が顕著で、全国版・東京23区版と同様に「ファミリー > コンパクト > シングル」で賃料上昇率が大きくなっています。

不動産デベロッパーにとっては東京23区に比べると横浜市・川崎市は用地の仕入れがしやすく、新築マンションの分譲が継続することで賃料を引き上げているものと考えられます。

4.まとめ

いかがでしたか。

住宅ローン減税といった税制面やインフレ、長期的な金融緩和政策などを背景に全国的にはマンション賃料が長期的な上昇トレンドを描いていますが、その中でも面積帯の広い物件の賃料上昇が全体を牽引していることや、エリアごとの賃貸ニーズの棲み分けや特性が確認されました。

区分マンション投資におけるより良いエリア・物件選定や投資判断に、ぜひ本レポートをお役立てください。

=========================

マンション賃料インデックス各指標の定義等について

<インデックス算出条件>

・建物構造:RC(鉄筋コンクリート造)、SRC(鉄骨鉄筋コンクリート造)

・駅から徒歩15分以内

・住戸面積:18㎡以上100㎡未満

<物件タイプ>

・シングルタイプ:18㎡以上30㎡未満

・コンパクトタイプ:30㎡以上60㎡未満

・ファミリータイプ:60㎡以上100㎡未満

・総合:18㎡以上100㎡未満

<エリアと駅名>

(東京23区)

四谷・麹町:麹町・半蔵門・市ヶ谷・四谷

日本橋・人形町:小伝馬町・茅場町・人形町・日本橋・馬喰横山・浜町・新日本橋・馬喰町・三越 前・水天宮前

月島・勝どき:月島・勝どき

赤坂・六本木:神谷町・六本木・赤坂・乃木坂・六本木一丁目

広尾・麻布:広尾・麻布十番

三田・芝公園:大門・三田・御成門・芝公園・浜松町・田町・赤羽橋

白金・高輪:泉岳寺・高輪台・白金台・白金高輪

新宿:新宿・新宿御苑前・西新宿・新宿三丁目・西武新宿・東新宿・代々木

曙橋・若松河田:四谷三丁目・曙橋・若松河田・牛込柳町

飯田橋・神楽坂:江戸川橋・神楽坂・飯田橋・牛込神楽坂

青山・原宿:原宿・明治神宮前・青山一丁目・外苑前・表参道

渋谷・恵比寿:恵比寿・渋谷・神泉・代官山

代々木:代々木公園・代々木上原・初台・幡ヶ谷・参宮橋・代々木八幡

春日・白山:後楽園・千石・白山・春日

中目黒・自由が丘:中目黒・祐天寺・学芸大学・都立大学・自由が丘

池尻大橋・二子玉川:池尻大橋・三軒茶屋・駒沢大学・桜新町・用賀・二子玉川

東中野・西荻窪:東中野・中野・高円寺・阿佐ヶ谷・荻窪・西荻窪

銀座・新富町:銀座・京橋・八丁堀・築地・東銀座・銀座一丁目・新富町・宝町・築地市場

神保町・秋葉原:神田・秋葉原・淡路町・新御茶ノ水・岩本町・小川町・神保町・九段下

門前仲町・葛西:門前仲町・木場・東陽町・南砂町・西葛西・葛西

池袋:池袋・東池袋・大塚

(横浜市・川崎市)

横浜・桜木町:横浜、桜木町

石川町・関内:石川町、元町・中華街、関内、伊勢佐木長者町

川崎・鶴見:鶴見、京急鶴見、川崎、京急川崎、八丁畷、鶴見市場

新丸子-綱島:新丸子、武蔵小杉、元住吉、日吉、綱島

菊名・新横浜:大倉山、菊名、新横浜

二子新地・梶ヶ谷:二子新地、高津、溝の口、梶が谷

宮崎台・たまプラーザ:宮崎台、宮前平、鷺沼、たまプラーザ

あざみ野・青葉台:あざみ野、江田、市が尾、藤が丘、青葉台

中川・仲町台:中川、センター北、センター南、仲町台

----------------------------------------------------------------------------------------------------------------------

INVASEではローンの条件把握から物件のご提案、ローン付けまで一気通貫でご提案可能です。借入可能額を把握できるバウチャーサービス、物件の購入・売却をご検討されている方や立地・条件をご相談されたい方は、無料カウンセリングサービスJourney(ジャーニー)をご利用ください。

また、不動産投資ローンの借り換えによる収支改善のご提案も行っております。不動産投資ローンの借り換えを個人で行うことはハードルが高いですが、INVASEであれば【特別金利1.55%〜】からご提案が可能です。

収支を改善したいと思っている方は、まずは借り換え無料Web診断をご活用になってはいかがでしょうか。