不動産投資に興味があっても何から初めていいのか分からず、なかなかチャレンジできない方も多いのではないでしょうか。

不動産投資においては、物件選びと融資付けが大きなポイントになっています。

特に融資については不動産投資において大きな要素であるにも関わらず、不透明な部分が多く、自分がどのくらいの金額の融資を受けることができるのか、どのくらいの金利で借りることができるのか分からない方もいらっしゃるのではないでしょうか。

不動産投資には大きなメリットがある反面、融資の利用についてしっかり考えておかなければ、失敗するリスクもあります。

そこで今回は、不動産投資ローンについて解説するとともに、不動産投資ローンをより有効に活用できるバウチャーサービスについて事例をもとにご紹介させていただきます。

※時間がない方へ・・・今すぐ不動産投資ローンの借り入れ可能額を知りたい方は「バウチャーサービス」、不動産投資ローンの借り換え【特別金利1.575%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

まずは不動産投資ローンの事を知りたい方は『不動産投資ローンの教科書』を無料プレゼント中です!

【目次】

不動産投資ローンとは

不動産投資ローンのメリット

借入条件を事前に把握することのメリット

バウチャーサービスとは

バウチャーサービスの利用事例

まとめ

不動産投資ローンとは

不動産投資ローンとは事業用途として不動産を購入するために借りるローンです。住宅ローンとは物件購入の費用に充てるという点では共通していますが、対象物件の使用目的が異なります。住宅ローンはマイホームを購入するためのローンであり、不動産投資を目的とした物件の購入時には利用できませんので注意が必要です。

不動産投資を行う際に多くの人が利用する不動産投資ローンですが、どのようなメリットがあるのでしょうか。

不動産投資ローンのメリット

住宅ローンの借り入れの場合はあなたの給与収入から返済をすることになりますが、不動産投資の場合は家賃収入から返済していきます。

不動産投資を行う上で不動産投資ローンを利用するメリットはこちらです。

・少ない資金で不動産投資を始められる

・レバレッジ効果が高い

・団体信用生命保険に加入できる

それぞれ確認していきましょう。

少ない資金で始められる

物件を購入するためには高額な資金が必要です。しかし、不動産投資ローンを利用することで少ない自己資金でも不動産投資を始めることができます。場合にもよりますが、年収のの8倍から15程度まで不動産投資ローンを組むことも可能です。

レバレッジ効果が高い

小さい資金で高額な資産(投資用不動産)を取得することで、投資効果を上げ、収益性を高めることができます。

例えば、①「500万円の物件を現金で購入する場合」と、②「3,000万円の物件を現金500万円と不動産投資ローン2,500万円を借り入れて購入する場合」で比較をしてみます。

どちらも利回り5%だとすると、①の物件の家賃収入は年間25万円で、自己資金に対する利回りは5%となります。一方、②の物件の家賃収入は年間150万円で、自己資金に対する利回りは30%となります。

また、もし不動産投資ローンの返済が月々10万であったとしても年間30万円の収益を得ることが可能です。

団体信用生命保険に加入できる

不動産投資ローンを組むと、一般的に団体信用生命保険(団信)に加入することになります。団信とは、借入者がローン返済期間中に事故や病気などで亡くなった場合などに、その時点の残債が金融機関に弁済される制度です。

つまり、団信に加入すると、万が一のことがあった場合にも、ローン完済済みの物件をを家族に残すことができます。

借入条件を事前に把握することのメリット

不動産投資ローンは、金融機関や借入人の属性によって金利や借入可能額・借入可能期間などの借入条件が異なります。また、物件を扱っている不動産会社によっても条件が異なる場合があります。借入条件によって不動産投資の収支が大きく変わることもありますので借入条件を事前に把握することは非常に重要です。

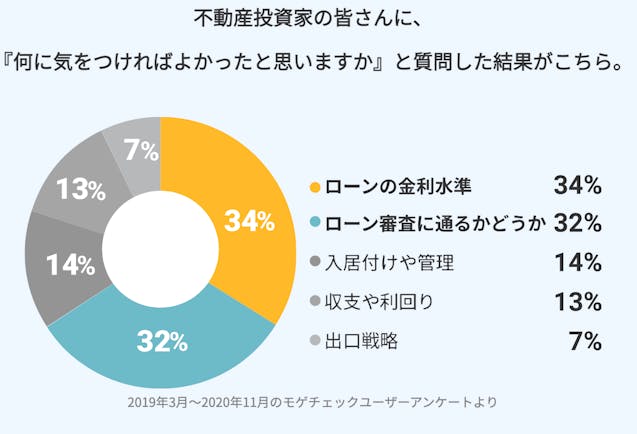

実際にインベースが実施したアンケートの結果、不動産投資家の66%がローンについて気をつければ良かったと回答しています。

では、借入条件を事前に把握することでどんなメリットがあるのでしょうか。

具体的にはこちらです。

・無理な条件で借り入れすることがない

・ローンを心配せずに不動産投資ができる

それぞれ確認していきましょう。

無理な条件で借入することがない

不動産会社によっては売上のために非常に返済比率の高い借り入れでも不動産投資を勧められることがあります。

2018年の不正融資問題では、本来借り入れすべきでない金額で借り入れしてしまった不動

不動産投資ローンの返済は基本的に家賃収入から返済されますが、家賃が下がった時や空室時等のリスクも踏まえると、返済比率のあまりに高い借り入れをすることはお勧めしません。

事前にご自身の適正な借り入れ可能額や金利目安を把握しておくことで安心した不動産投資を行うことができるでしょう。

ローンを心配せずに不動産投資ができる

不動産投資を検討している多くの方は、物件探しからスタートしています。しかし、実際購入したい物件が見つかっても、審査をしてみると希望金額での借り入れができなかった、ローンは組めたものの金利が高くシミュレーション時よりも収支が悪くなったなどの問題が発生することも少なくありません。

その場合、また一から物件探しをスタートすることになってしまい、物件探しに費やした時間が無駄になってしまいます。

そこで、まずはご自身の適正な借り入れ条件を把握し、ローンありきで物件探しをすることで効率的かつより良い条件での不動産投資を行うことができるでしょう。

バウチャーサービスとは

不動産投資ローンの借り入れ条件を事前に把握する重要性についてはお分かりいただけたでしょうか。当社の提供するバウチャーサービスはまさにローンありきでの物件探しをサポートするサービスになっております。

借入可能額と金利条件を判定するバウチャー(借入可能額証明書)発行により借入条件をオンラインで把握するとともに、最適な不動産会社をご提案します。

お申し込みの流れは下記の通りです。

バウチャーサービスの利用事例

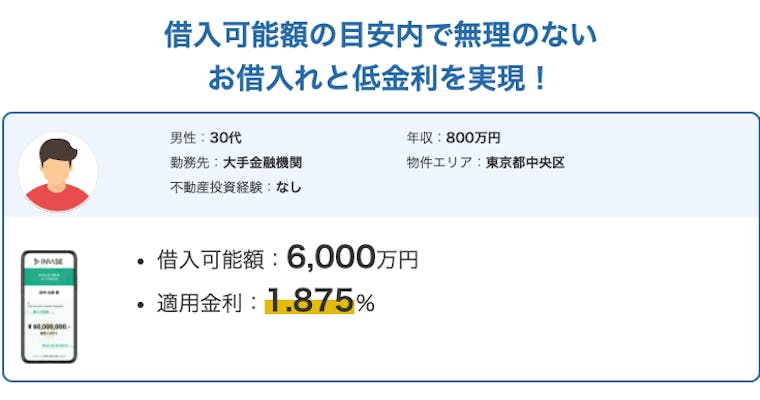

実際にバウチャーサービスを利用して不動産投資を行ったお客様のA様の事例をご紹介させていただきます。

A様のプロフィールとバウチャー発行結果は下記の通りです。

こちらの結果と、A様のご希望の物件種別(中古の区分マンション)、運用方針(利回り重視の運用)をもとに厳選した不動産会社をご提案させて頂きました。

A様は担当者と話し合いを重ねた結果、まずは少額な自己資金で借り入れができ、毎月のキャッシュフローがプラスになる都内のワンルーム物件をご購入されました。

不動産会社の提携ローンができたことや都内の物件であったことから実際の借り入れ金利は1.575%で借り入れることができました。

これまでは築古の格安物件をご検討されており、なかなか融資がつかずにバウチャーサービスをご利用されたA様でしたが、バウチャーサービスを通じて担当者と話し合いを重ねる中で、表面利回りよりも修繕費用や管理コストなどを踏まえた実質利回りを重視し、長期目線での不動産投資を検討するようになったそうです。

また、担当者もA様の借り入れ条件や運用方針を把握していたため話をスムーズに進めることができたこともご評価いただきました。

今では家賃収入からローン返済と管理費を引いても毎月約1万円の安定したインカムゲインを得ることができ、大変満足されています。

仕事が忙しくても手間を掛けることなく運用できる点も他の投資方法に比べて合っていたのだそうです。

これからはキャピタルゲインも狙いつつ長期的に運用していくとともに、借り入れ可能額に余裕があるため、2件目の購入も視野に入れているそうです。

まとめ

今回は、不動産投資ローンの概要やバウチャーサービスのご紹介とともにバウチャーサービスを活用して借入可能額の目安内で無理のない借り入れと低金利を実現した事例をお届けしました。

これから不動産投資を検討してみたいという方はぜひバウチャーサービスを利用して、適正な借り入れ条件を知るとともに、厳選した不動産会社からあなたの投資の志向や運用方針に合わせた具体的な提案を受けてみてはいかがでしょうか。

借り換えを検討されている方はこちらから。国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。

【関連記事】

>>不動産投資ローンはどの銀行がオススメ?金利や審査基準を比較

>>不動産投資ローンと住宅ローンの違いは何?上手に不動産投資ローンを借り換えする方法もご紹介