昨今年金2,000万円問題や、某メガバンクの副業解禁の姿勢を受けて副業の検討をされている方も多いと思います。

副業にも種類はたくさんありますが、その中でも人気を博しているものの一つに不動産投資があります。

不動産投資を行うにあたって、切っても切れないものがあります。

それは不動産投資を行う上での融資(ローン)です。

この記事を執筆しているインベースは2019年2月に本格的に不動産投資ローンやアパートローンのオンライン借り換えサービスを展開してまいりました。

その結果、2020年12月時点ですでに3,500名を超えるお客様のローン相談を受けてまいりました。

今回はその知見、実績をもとに、不動産投資ローンに関して記事をお届けいたします。

今回の記事をお読みいただきますと、不動産投資ローンの概要、不動産投資ローンやアパートローン、住宅ローンといった融資の違い、過去インベースが媒介させていただいた実績をもとに不動産投資ローンの金利分布、残高分布、金融機関分布に関しても知ることができます。

※時間がない方へ・・・今すぐ不動産投資ローンの借り入れ可能額を知りたい方は「バウチャーサービス」、不動産投資ローンの借り換え【特別金利1.575%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

まずは不動産投資ローンの事を知りたい方は『不動産投資ローンの教科書』を無料プレゼント中です!

【目次】

不動産投資ローンとは

不動産投資ローンとアパートローンの違い

不動産投資ローンの金利分布

まとめ 不動産投資ローンをうまく活用しよう

不動産投資ローンとは

不動産投資ローンとはご自身が事業として不動産を購入するために借りるローンです。

つまり、不動産投資、という事業に対して貸し出されるローンになります。

よく対比で言われることは住宅ローンです。

住宅ローンは文字通り自分が住むためのローンで用途としては居住用となります。

詳しくは、下記記事にてまとめておりますので合わせてご覧になってみてください。

参考>>不動産投資ローンと住宅ローンの違いは何?上手に不動産投資ローンを借り換えする方法もご紹介

不動産投資ローンとアパートローンの違い

不動産投資ローンとアパートローンの厳密な棲み分けは難しいですが、不動産投資ローンの中にアパートローンが含まれているイメージになります。

不動産投資ローンだと、区分マンション、一棟物件問わず融資することができます。

一方アパートローンは文字通りアパート建設のために貸し出されますが、アパートローンでも中古一棟物件に対して貸し出されるケースもあります。

不動産投資ローンとアパートローンの審査基準の違い

不動産投資ローンよりもアパートローンのほうが審査基準は厳しいです。

というのも、アパートローンを借り入れできるユーザーは地主であるケースが多く、自分の土地にアパートの建築費用としてアパートローンの融資を受けるケースになります。

つまり、不動産投資ローンで貸し出しされる区分マンションには下りない融資にもなるため審査を受けられる幅が狭くなります。

不動産投資ローンとアパートローンの金利の違い

不動産投資ローンの金利はアパートローンの金利に比べると高くなるケースが多いです。

理由は、土地があるかどうかという点が一番大きいです。

アパートローンで融資をする際に、土地がある上に建物を建てる場合は、融資金額は建物だけになります。

また、地主という属性も加味して銀行も特別に審査をしてくれるケースがあります。

結果として、不動産投資ローンの金利は最安1%台ですが、アパートローンの金利は0.5%台、それ以下のケースもあります。

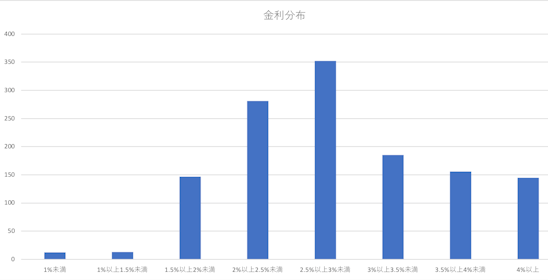

不動産投資ローンの金利分布

不動産投資ローンと住宅ローン、アパートローンの違いに関してご説明しました。

以下では、モゲチェック不動産投資ローンの借り換えユーザーの相談実績をもとに、不動産投資ローンに焦点を当てて金利分布、残高分布、金融機関分布に関して記載していきます。

まず、不動産投資ローンの金利分布ですが、下記通りになります。

(モゲチェック不動産投資借り換え希望ローンより計算)

平均金利は2.86%、中央値は2.7%になります。

母数として一番多いのは、2.5%以上3%未満になります。

現在モゲチェック不動産投資で借り換えを行うと、1.575%の特別金利での借り換えが可能です。

平均値以上の方ならもちろん、金利2%以上の方であれば借り換えメリットの出る可能性は高くなります。

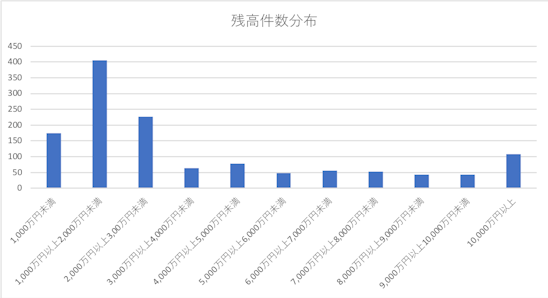

不動産投資ローンの残高分布

不動産投資ローンの残高分布ですが、下記通りになります。

(モゲチェック不動産投資借り換え希望ローンより計算)

平均残高は4,213万円、中央値は2,082万円になります。

母数として多いのは、1,000万円以上2,000万円未満のローン残高になります。

ついで多いのが2,000万円以上3,000万円未満のものになります。

不動産投資ローンの金融機関分布

不動産投資ローンの金融機関分布ですが、トップ5はこちらになります。

トップ5のうち、1位のスルガ銀行、西京銀行、静岡銀行は一棟物件にも積極的に融資を行っている銀行です。

2位のオリックス銀行、3位のSBJ銀行はメインは不動産投資ローンになるので、区分マンションに対する貸し出しが多いため、他の3つの銀行と比較して金利が低くなります。

また、各銀行によって、銀行の審査基準の違い、借り入れ人の属性の違い、物件の違いなど総合的に判断しての貸し出しになるため銀行によって金利はばらばらになります。

不動産投資ローンを積極的に融資する銀行

上記のトップ5に関しては不動産投資ローンを積極的に融資をする銀行になります。

ついで多いのが、アプラス、ジャックスといった先になります。

不動産投資ローンはどこの銀行も取り組みはしていますが、審査範囲が住宅ローンに比べると広い分、審査に積極的かそうでないかと銀行によってスタンスが異なります。

まとめ 不動産投資ローンをうまく活用しよう

![]()

今回は過去3,500件超のご相談実績をもとに不動産投資ローンに関して記事をお届けいたしました。

不動産投資ローンは、アパートローン含め事業用のローンとなるので住宅ローンに比べると金利は高くなります。

特に初めて不動産投資を行った人にとっては不動産会社に言われるがままローンを組んで蓋を開けてみると高いローンのケースも多々あります。

不動産投資を始めたときは、高いローンを組んだとしても、返済実績を積むことで金利を低くすることも可能です。

その方法は不動産投資ローンの借り換えになります。

不動産投資ローンの借り換えをご自身ですることは、金融機関との関係性がないとなかなか難しいのが現状です。

インベースは、お客様に代わって金融機関との取引実績を積み関係性を築いているので特別金利を金融機関から頂いています。

今回の記事をご覧になって、もし今借りている不動産投資ローンの金利が高い、条件をよくできそう、そもそも直すべきかどうか悩んでいる、と感じられるのであれば一度不動産投資ローン、アパートローンの借り換えをチャレンジしてはみてはいかがでしょうか。

最後に、インベースでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。

【関連記事】