住宅ローンは返済期間が長期にわたります。その間には家族構成やライフスタイルなどに変化があり、別の住まいへの引っ越しを考えることもあるでしょう。住宅ローンが残っていても引っ越しは可能ですが、いくつかの注意が必要です。今回は、住宅ローンがあるけど引っ越したいと考えている人に向けて、手順や注意点などを解説します。住み替えをスムーズに行うために、ぜひ役立ててください。

※時間がない方へ・・・住宅ローンから賃貸に出せるようにしたい方は「不動産投資ローンへの借り換え」をご利用ください。

【目次】

住宅ローン返済中の家は自分のものではない?

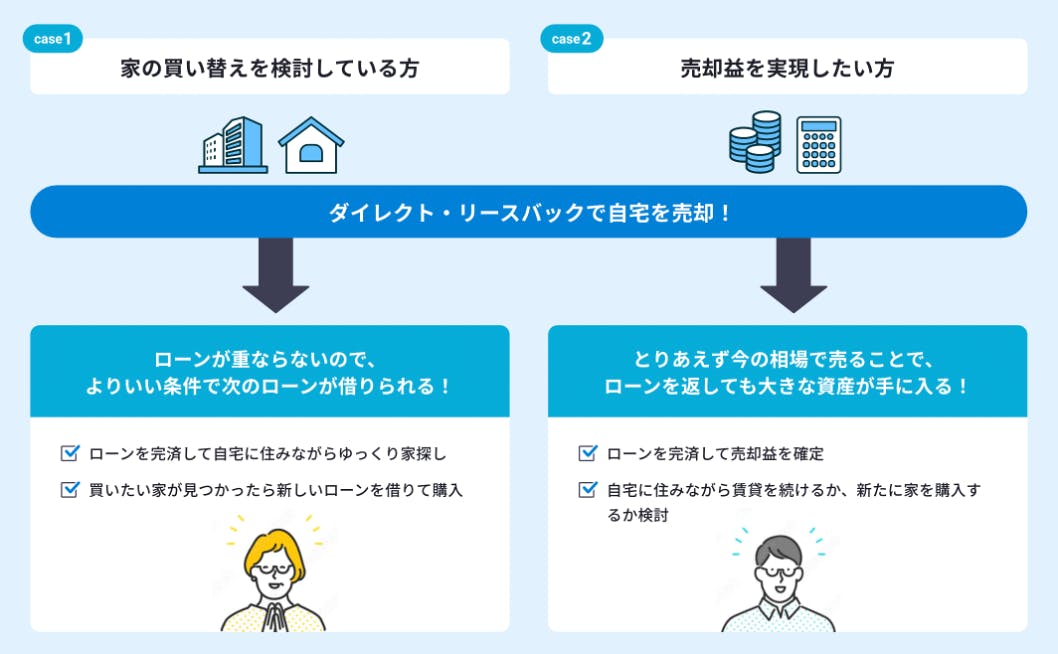

ケース1.売却して新しい家に住み替えたい

ケース2.引っ越し後も資産として残したい

ケース3.転勤で引っ越す

ケース4.離婚して引っ越す

ケース5.住宅ローンの返済が難しい

まずは金融機関へ相談を!

住宅ローン返済中の家は自分のものではない?

住宅ローンで購入した土地や住宅には抵当権が設定されます。抵当権とは、借りたお金が返せなくなったときに、担保にした物品によって債権者が弁済を受けられる権利のことをいいます。購入する土地や建物を担保にして金融機関から融資を受けるため、ローンを完済して抵当権を抹消しなければ、自由に売却することはできません。つまり、自分のものでありながら自分のものではない状態といえます。

では、引っ越し後も遅滞なくローンを返済していれば問題ないかといえば、そう簡単なものではありません。住宅ローンは契約者自らが居住することを条件とした金銭消費貸借契約です。そもそもセカンドハウスの購入には利用できませんし、勝手に引っ越して別の家に住むとなると契約違反になってしまいます。

住宅ローンが残っている状態で引っ越す場合、売却代金でローンを完済するのが一般的です。ただし、転居の理由や考え方によっては他の方法をとるほうが良いケースもあります。次の段落からは状況別の方法や注意点などを紹介しますので、自分に最適な方法を選ぶようにしてください。

ケース1.売却して新しい家に住み替えたい

売却方法としては、主に不動産会社に仲介を依頼する方法と、不動産会社に買い取ってもらう方法とがあります。また、売却と購入を伴う住み替えでは、売却を先にする(売り先行)か新居の購入を先にする(買い先行)かを考えなくてはなりません。仲介と買取、売り先行と買い先行、それぞれの注意点やメリット・デメリットなどを解説します。

仲介のメリット・デメリット

不動産は個人間で売買することも可能です。しかしながら、不動産取引は登記などの法的手続きを伴うため、専門的な知識を必要とします。不動産会社に仲介を依頼すると、宣伝・集客・条件交渉・契約の段取りなどは不動産会社が行います。後のトラブルを避けるためにも、不動産会社に間に入ってもらったほうがよいでしょう。

ただし、買主が見つからなければ売却できないため、現金化できる時期がはっきりしない点はデメリットといえます。また、成約すれば、報酬として仲介手数料を支払わなくてはなりません。

仲介を利用する流れは、ざっと次のとおりです。

1.査定

2.媒介契約

3.集客

4.買主との条件交渉

5.契約

6.引渡し

まず、査定は1社だけでなく複数社に依頼してください。会社によって扱う物件の得意・不得意があるため、査定額は異なります。いくつかの会社に査定してもらい、営業マンの対応なども含めて納得できる会社に仲介を依頼するようにしましょう。インターネットの一括査定サイトを利用するのもおすすめです。

仲介の依頼先が決まったら媒介契約を締結します。媒介契約には一般媒介・専任媒介・専属専任媒介の3種類があり、依頼者がいずれかひとつを選びます。広告の間口を広げたい場合は複数社と契約できる一般媒介を、なるべく手厚い対応を望むなら専属専任媒介を選ぶとよいでしょう。なお、一般媒介と専任媒介は、依頼者自身が探してきた買主と売買契約を結ぶことも可能です。

買取のメリット・デメリット

買取のメリットは早く現金化できることです。仲介とは違い不動産会社が買主となるため、宣伝や集客にかかる期間を短縮できます。また、仲介業務は行われないので、仲介手数料も発生しません。物件を買い取った不動産会社では、リノベーションなどを施し、再販することで利益を得ています。そのため、仲介ではなかなか買い手がつかないような物件でも買い取ってもらえる確率は高めです。

ただし、買取価格は市場価格よりも2~3割ほど安くなってしまうことに注意してください。買取を依頼する際は、仲介と同じように複数社に査定を依頼して、なるべく高く買い取ってくれる業者を選ぶとよいでしょう。

売り先行のメリット・デメリット

売り先行とは、現在の家を売却してから次の住まいを探すことをいいます。売り先行のメリットは資金計画が立てやすいことです。ローンを完済していれば売却代金をそのまま新居の購入費用に充てることができますし、ローンが残っている場合は売却代金で返済できます。売り急ぐ必要がなければ、希望額での売却も可能でしょう。

ただし、売却後は引渡しまでに家を明け渡さなくてはなりません。新居が決まっていなければ仮住まいが必要になり、引っ越しの手間や費用が2倍になるのがデメリットといえます。

買い先行のメリット・デメリット

先に新居を購入してから元の家を売却することを買い先行といいます。買い先行のメリットは、じっくりと新居を選べることと、売却後の仮住まいが不要なことです。引っ越しの手間も1度で済むため、自分のスケジュールに合わせてゆったりと住み替えができます。

注意したいのは、元の家がすぐに売れるとは限らないことです。ローンが残っている場合は返済を続けなくてはなりませんし、所有している間は固定資産税の納税義務が続きます。マンションなら管理費や修繕積立金なども支払わなくてはなりません。売却が遅れるほど資金的な負担が膨らむのがデメリットです。

住み替えローンとダブルローン

住宅ローンは契約者自身が住むことを条件とした融資であると説明しました。そこで、住宅ローンが残っている状態では新居の購入に住宅ローンを利用できないのでは…と不安に感じた人も多いでしょう。住宅ローン完済前の住み替えでは、住み替えローンまたはダブルローンが利用できます。

住み替えローンでは、現在の住宅ローンの残債分と新居購入資金を合算した借入が可能です。ローンを1本化できるため、契約の手間や費用が抑えられるのがメリットです。ただし、売却する家の抵当権抹消と購入する家の抵当権設定を同日に行わなくてはならないため、両方の決済日を揃える必要があります。

ダブルローンとは、名前のとおり二重のローンを組むことをいいます。住宅ローン+教育ローン、住宅ローン+自動車ローンなどを指しますが、条件を満たせば住宅ローン+住宅ローンも可能です。主な条件としては、返済負担率(年収に対する返済金の割合)が30%を超えないこと、売却代金で住宅ローンを完済できることなどがあげられます。

住み替えローンもダブルローンも借入額が高額になるため、審査は厳しめです。融資条件は金融機関によって異なるので、事前に確認するようにしてください。

ケース2.引っ越し後も資産として残したい

事情があって引っ越すことになったものの、愛着のある家を手放したくないという人もいるかもしれません。泣く泣く手放す前に、賃貸物件として活用できないか検討してみてはいかがでしょうか。賃貸物件にする際は事業用ローンへの借り換えが必要ですが、基本的には家賃収入から返済するため、家計への影響を考えずに済みます。ローン完済後は家賃収入を生活費にあてることもできますし、空き家になったタイミングで自分たちの住まいにすることも可能です。

ただし、借り手がいなければ家賃が得られず、ローンの負担が重くのしかかります。まずは自宅が賃貸物件として適しているかどうか、需要があるかなどを検討してみましょう。自宅を賃貸物件にする際に注意したいのは、主に次の3点です。

・事業用ローンへの借り換え

・確定申告の義務

・不動産管理会社への業務委託

それぞれ詳しく解説します。

事業用ローンへの借り換え

原則として、収益用物件には住宅ローンが利用できません。金融機関に相談して承諾を受けた場合に限り、住宅ローンのままで貸し出せることもありますが、基本的にはアパートローンや不動産投資ローンなどと呼ばれる事業用ローンへの借り換えが必要です。事業用ローンには住宅ローンよりも高い金利が設定されているほか、税制上の優遇措置が利用できません。不動産賃貸業を営むということを意識して、事前に慎重な返済計画を立てるようにしてください。

確定申告の義務

年間20万円を超える不動産所得は確定申告の対象になります。無申告が見つかった際には脱税行為とみなされ、無申告加算税や延滞税などのペナルティを受けることになるので気をつけてください。源泉徴収・年末調整で所得税を納めている給与所得者は、確定申告の機会が少なく、そもそも確定申告のやり方がわからないという人も多く見受けられます。国税庁のWebサイトや最寄りの税務署の相談窓口などを利用して、準備しておくとよいでしょう。

不動産管理会社への業務委託

賃貸オーナーになると、物件管理・入居者募集・賃貸借契約書の作成・家賃回収・クレーム対応などの業務が発生します。こうしたオーナー業務は、不動産管理会社へ委託することをおすすめします。家賃の3~5%ほどの委託費がかかりますが、賃貸経営にはさまざまなリスクが予測されるため、リスクヘッジのひとつとして検討してみてください。

ケース3.転勤で引っ越す

会社から転勤を命じられて家族全員で引っ越す場合、次のような選択肢が考えられます。

・空き家のまま所有する

・賃貸物件にする

・売却する

どの方法を選ぶかは家を離れる期間も関係します。それぞれの注意点を解説しますので、状況にマッチする方法を選ぶようにしてください。

空き家のまま所有する

選択肢のひとつは、空き家のまま所有し続ける方法です。ただし、所有している間は住宅ローンや固定資産税を支払わなくてはなりません。長期になるほど家計を圧迫しますので、転勤期間が1年以上になるのなら早めに売却するか賃貸物件にするのがよいでしょう。

また、空き家でも定期的に換気をするなどの管理が必要です。信頼のおける身内や友人が近所にいれば、ときどき家の様子を見に行ってもらいましょう。空き家を管理する不動産会社に依頼するのも安心できる方法です。

賃貸物件にする

転勤期間中のみ賃貸物件にするという方法もあります。この場合、金融機関の承諾が得られれば、事業用ローンへ借り換えなくても賃貸経営が可能です。許可が得られる条件は金融機関によって異なるため、まずは相談してみてください。

一定期間のみの賃貸では、定期借家契約で貸し出すのが鉄則です。定期借家契約とは、更新しないことを前提とした契約です。一般的な賃貸借契約(普通借家契約)は更新可能な契約で、契約期間満了時に貸主側から更新を断ることはできません。借主が更新を希望すれば、転勤先から戻る家がなくなってしまいます。こうしたトラブルを避けるために、普通借家契約ではなく定期借家契約を選ぶようにしてください。

定期借家契約は転勤中の空き家を有効活用できるというメリットがありますが、普通借家契約に比べて家賃は低めに設定されることや、入居者が決まりにくいというデメリットがあります。しかしながら、リフォームや住み替えで一時的な仮住まいを探している人はいますし、立地が良ければ相場に近い家賃を得られる可能性もあります。いくつかの不動産会社に査定してもらい、貸し出すかどうかを判断するとよいでしょう。

売却する

転勤が5年以上になれば、家族構成やライフスタイルにも変化が出てきます。子どもがいれば通学の利便性なども考えなくてはなりません。転勤が長期化しそうな場合、まずは売却して住宅ローンを完済することを優先してはいかがでしょう。

住宅ローン控除の中断

マイホームを購入して10年以内なら、住宅ローン控除を受けている人がほとんどでしょう。控除対象の物件から家族で引っ越した場合、住宅ローン控除は受けられなくなります。ただし、転勤などで戻ってくる場合、確定申告をすれば適用期間の残年数に限り控除が再適用されます。たとえば、マイホーム購入の2年後に転勤、3年後に戻ってきた場合は、残りの5年間は住宅ローン控除が受けられるということです。

家族の引っ越しを伴わない単身赴任の場合は、住宅ローン控除が中断されることはありません。ただし、赴任先が海外の場合は、マイホーム購入時期が2016年4月1日以降という条件があるため注意してください。

ケース4.離婚して引っ越す

マイホームは夫婦で築いた資産ですが、住宅ローンというマイナスの資産も財産分与の対象です。家の名義変更は簡単ですが、住宅ローンの名義変更はできません。ありがちなのが、契約者が住宅ローンの支払いを約束したものの、家を出てから支払われないというトラブルです。滞納が続けば家は差し押さえられ、残った家族は住む場所を失ってしまいます。夫婦間の話し合いにもよりますが、売却してローンを完済させ、お互いに引っ越すのがもっとも問題が少ないでしょう。

しかしながら、売却してもローンを完済できない場合は、残りの負担割合で話し合いがこじれかねません。離婚問題に詳しい弁護士に相談するなどして、お互いが納得できる方法をとるようにしてください。

ケース5.住宅ローンの返済が難しい

住宅ローンの返済が難しくなり、賃料の安い物件への引っ越しを検討する際は、まず弁護士か司法書士に相談しましょう。金融機関と交渉のうえ抵当権を抹消し、任意売却できる可能性があります。

ローンの滞納が3ヶ月以上続くと、金融機関から督促状が届きます。そのまま滞納を続けると、競売で強制的に自宅を売却されてしまいます。競売では相場の半額ほどで落札されることが多く、ローンが完済できないケースがほとんどです。すでにローンを滞納している状況なので、残債を払えず自己破産を選ぶ人も少なくありません。

一方、任意売却なら相場と同じくらいの価格で売却できます。売却代金でローンが完済できなかったとしても、残りは分割で支払うことが認められるので、無理のない返済が可能です。さらに、売却時に発生する仲介手数料や登記費用、引っ越しにかかる費用などは売却代金から配分

されるため、自己資金がなくても売却が可能となります。

ただし、任意売却ができるのは滞納が3ヶ月以上続いてからです。信用情報にブラックリストとして記載されるのは避けられません。普通に売却して引っ越すのが一番良い方法ですが、もしもの際に経済的・精神的な負担を軽減できる方法として覚えておくとよいでしょう。

まずは金融機関へ相談を!

住宅ローン返済中でも引っ越すことは可能です。ただし、住宅ローンは契約者自身が対象物件に住むことを条件としています。新しい家の購入に住宅ローンを利用したければ返済中のローンを完済しなくてはなりませんし、賃貸物件として活用したい場合は事業用ローンへの借り換えが必要です。

なお、転勤など引っ越しの理由によっては、住宅ローンのままでも賃貸物件にすることが許されるケースがあります。勝手な判断で自宅を賃貸物件にすると住宅ローンの契約違反になってしまうため、まずは金融機関に相談するようにしてください。

最後に、INVASEでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。

借り換えを検討されている方はこちらから。国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。

【関連記事】

>>不動産投資ローンはどの銀行がオススメ?金利や審査基準を比較