不動産投資に限らず、投資にはリスクがあります。

この記事をお読みの方は不動産投資に関するリスクをご存知でしょうか。

今回の記事をご覧頂くと、不動産投資に関するリスクとそのリスクを知った上でローリスクに不動産投資を行う1つの方法がわかります。

※時間がない方へ・・・今すぐ不動産投資ローンの借り入れ可能額を知りたい方は「バウチャーサービス」、不動産投資ローンの借り換え【特別金利1.575%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

まずは不動産投資ローンの事を知りたい方は『不動産投資ローンの教科書』を無料プレゼント中です!

【目次】

不動産投資の2大リスク

不動産投資における物件に関するリスクとは?

不動産投資における借り入れに関するリスクとは?

不動産投資のリスクを認識してその対策を考えることが大切

リスクを知った上でローリスクに不動産投資を行う1つの方法

まとめ

不動産投資の2大リスク

不動産投資における2大リスクとして大きくカテゴリーを分けるとすると、下記リスクに別れます。

- 物件に関するリスク

- 借り入れに関するリスク

これから細かくリスクを分解していきますが、自分ではどうしようも無いリスクも実際にはあります。一方で事前に起こりうるリスクを認識し、その対策を行うことが大切です。

不動産投資における物件に関するリスクとは?

不動産投資をすると、物件に対して投資を行います。 なので物件に関するリスクが出てきます。物件に関するリスクを細分化すると、物件を買ってからのリスクは大きく4つです。

- 家賃が入らないリスク

- 物件修繕のリスク

- 不動産価格下落のリスク

- 売却したいときに売却できないリスク

それぞれを見ていきます。

家賃が入らないリスク

不動産投資を行ったときに真っ先に思いつくリスクではないでしょうか。

せっかく物件を買ったものの、入っていた入居者がそもそも入らないことや、更新時に入居者が出ていってしまいその後はいらない、などの家賃が入らないリスクがあります。

その他にも入居者が家賃を延滞したり、夜逃げすることで家賃を支払ってもらえないこともリスクになります。

物件を現金で買っている場合には問題にならないリスクですが、ローンを借り入れしている場合には大きなリスクになります。

物件修繕のリスク

通常新築で買った場合には15〜20年立つと一棟ものの場合は、大規模修繕になることが多いです。

また、ワンルームの場合でも設備の経年劣化(例えば水回りなど)が発生する事が多いです。

なので、その備えが必要なのと、それ以外にも入居者の入居状況が悪いとその分想定外の修繕が発生したり、また自然災害による修繕のリスクがあります。

将来の物件修繕費用であったり、急な災害による破損リスクに備える必要があります。

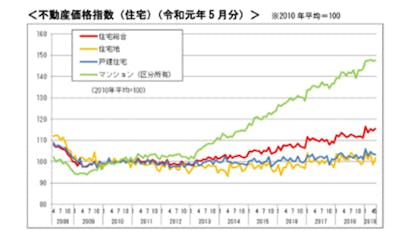

不動産価格下落のリスク

不動産価格に関しては物件価格と地価の2つがあります。

住宅総合で見ると、2012年以降と現在で約115%ほどに不動産価格の指数は上昇しております。

引用:国土交通省令和元年8月28日 住宅の不動産価格指数、54ヶ月連続して前年同月比で上昇)

今後は人口が減少していく中、どんどん都心に人が集中しており、物件選びは非常に重要になります。

将来の価格下落に備えた物件、土地選びが重要です。

売却したいときに売却できないリスク

不動産は株や為替など他の投資商品に比べると、流動性が低いと言われています。

なので、いざ売ろうと思った今売却できるものではないです。

売りたいときにすぐに売却できない可能性があることや、売れない物件を持っている場合には売りたい価格よりも低い価格で売らざるを得ないこともありえます。

急に物件を売らないケースは、家賃が入ってこないためローン支払いができないときや他の大きな資金繰りのケースのときだと思いますので不動産投資をする上で出口戦力をイメージしておきましょう。

不動産投資における借り入れに関するリスクとは?

不動産投資を行う上での魅力はレバレッジをかけて投資のできるところでしょう。

自己資金でなく、銀行の借り入れを使って自己資金以上の大きな投資ができますがその一方で不動産投資ローンを借り入れしたことでのリスクがあります。

それは返済できるかどうかに関してのリスクになります。

返済に関しては、現状入居者がいて、借り入れの条件も当初と変わりない場合は問題ないかと思いますが、下記ケースになった場合にリスクが出てきます。不動産投資ローンの金利上昇リスク家賃が入らないときの返済リスク

不動産投資ローンの金利上昇リスク

不動産投資ローンを借りている場合、多くの不動産投資家は変動金利で借りている、もしくは固定数年で借りているケースが多いです。

金利がそのままの場合と、10年後に1%上がった場合で総支払額の差は645万円、月々の返済額も1.7万円ほど上がります。

家賃が入らないときの返済リスク

家賃が入らない場合には自己資金で返済をしていかないといけなくなります。

ご自身が働いていてその資金でまかなえる分は問題ないですが、家賃が入っていない状態で病気になったり、金利が上がったりして返済負担が大きくなるときのリスクは想定していないといけません。

不動産投資のリスクを認識してその対策を考えることが大切

以上が不動産投資のリスクになりますが、知っていると知らずでは不動産投資を成功させる上では大きな影響が出てきます。

ご自身でセミナーや、書籍での勉強も大切ですが、結局はどこでどんな物件を保有し、どれだけ有利な不動産投資ローンを借り入れできるかにかかっています。

リスクを知った上でローリスクに不動産投資を行う1つの方法

以上を再度まとめると、リスクは物件に関するリスクと不動産投資ローンの返済に関するリスクになります。

物件でいうと、物件の修繕や災害は避けられませんが買う物件と地域によっては家賃の下落、不動産価格の値下がり、売却しにくさに関してある程度対策はできます。

また、不動産投資ローンに関しては、無理のない借入金額で金利条件含め借り入れ条件の良いものを借りることで対策できます。

インベースでは、物件購入前に借り入れ可能額がわかるバウチャーサービスを提供しております。

このサービスの利用によって、無理のない借入可能額がわかる家賃が入らないときの返済リスクご自身でもリスクを抑えた不動産投資が可能になります。

もちろん無料でご利用いただくことが可能です。

まとめ

今回の記事では不動産投資のリスクを解説しました。

更には、ご自身でもリスクを抑えた不動産投資の方法として、物件購入前に借り入れ可能額がわかるインベースのバウチャーサービスをご案内いたしました。

バウチャーサービスはこちら。

借り換えを検討されている方はこちらから。国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。

【関連記事】