不動産投資で成功するには、常に出口を意識し続け、出口戦略を練る必要があります。しかしながら、不動産投資に興味を持ったばかりの人は、出口戦略といわれてもピンとこないのではないでしょうか。そこで今回は、不動産投資における出口戦略について詳しく解説します。

不動産投資で成功したい人は必見です。ぜひ参考にしてください。

※時間がない方へ・・・今すぐ物件がいくらかを知りたい方は買取査定と仲介査定を比較できる「売却サービス」、不動産投資ローンの借り換え【特別金利1.575%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

まずは不動産投資ローンの事を知りたい方は『不動産投資ローンの教科書』を無料プレゼント中です!

出口戦略とは

投資の世界でおなじみの出口戦略という言葉は、もともとは軍事用語でした。人命や物資などの損失をできるだけ抑えて撤退するための作戦で、ベトナム戦争のときにアメリカで使用されたのが始まりといわれています。

転じて、金融政策や経営においても、損失を最小限に抑える施策という意味で用いられるようになりました。

不動産投資における出口戦略の考え方

不動産投資では、投資を終了した物件をどう処分するかを出口といい、なるべく利益を出して終了するための方法を出口戦略といいます。

最も理想とされるのは、長期的に安定した家賃収入を得て、最終的には購入時よりも高く物件を売却することです。

本記事では、売却を見据えた出口戦略について解説しますが、売却せずに賃貸経営を続ける、賃貸をやめてマイホームにするなどの選択肢があることも覚えておくとよいでしょう。

【目的別】出口戦略の考え方

投資で得られる利益には、

・キャピタルゲイン

・インカムゲイン

上記2種類があります。キャピタルゲインは売却によって得られる利益、インカムゲインは投資対処を所有している期間中に得られる利益です。不動産投資では、インカムゲインにあたるのが家賃収入、キャピタルゲインにあたるのが売買差益です。

不動産投資を始めるきっかけや目的は人それぞれです。生活費の足しになればいいと考える人もいれば、物件を増やしていずれは投資家として独立したいと考える人もいます。

株やFXなどと同じように、キャピタルゲインを狙って一度に大きく稼ぎたいという人も少なくありません。目的によって出口のタイミングも違ってくるため、どのように出口戦略を考えればよいかを把握しておきましょう。

売却益で稼ぎたい(キャピタルゲイン重視)

土地の資産価値は変わりませんが、建物の価値は年月を経るごとに下がっていくのが一般的です。しかしながら、不動産の価格は社会情勢や経済の動きに大きく影響されます。

たとえば、2013年に東京でオリンピックが開催されることが決まってから、東京近郊の不動産価格が上昇したのは記憶に新しいところでしょう。

売却益を出したいと考える場合は、不動産価格の変動をこまめにチェックして、売却のチャンスをつかむことが大切です。

ただし、価格上昇を待って所有し続けた結果、利益を出すどころか大きな損失につながることもあります。損失をできるだけ抑えるために、時期を見て手放すことも必要です。

本記事の後半では売却すべきタイミングについて解説していますので、ぜひこのまま読み進めてみてください。

老後に備えたい(インカムゲイン重視)

公的年金が不安視されている近年、年金対策のひとつとして不動産投資に注目が集まっています。家賃収入を老後の生活資金にする場合は、売却せずに保有し続けるという選択になりますが、不動産価格が上昇したタイミングで売却することも可能です。

安定的に家賃収入を得るためには、エリアならびに物件選びが重要なポイントになります。賃貸需要が高いエリアを選び、市場のニーズに合う物件に投資すれば、空室リスクを抑えて安定した家賃収入を得られるでしょう。空室リスクの少ない物件には投資家からの人気も集まるため、売却する際にも好条件で取引できる可能性があります。

【物件タイプ別】出口戦略の考え方

出口戦略の考え方は物件タイプによっても異なります。ここでは、代表的な投資対象である一棟アパート・区分マンション・戸建の出口戦略について解説します。

一棟アパート

アパートの出口戦略を考えるポイントは、物件所在エリアの人口動態です。

一棟投資の最大のメリットは、毎月多額の家賃収入が得られることです。複数の部屋数があるため、空室が発生しても家賃収入がゼロになることはありません。

ただし、部屋数が多いぶん維持費もかかります。ローンの返済額も大きいため、空室が増えるほどダメージは大きくなりがちです。

入居者がつきにくい要因はいくつか考えられますが、そもそも人口が少なければ賃貸需要は期待できません。自治体が公表する人口動態などをチェックして、今後も人口減少が続くと予想される場合は、赤字が膨らむ前に売却を検討すべきでしょう。

区分マンション

区分マンションは所有年数が出口戦略を考えるポイントになります。新築か中古かで考え方が異なるため、分けて解説します。

新築区分マンション

新築マンションは人気があり、相場より高めの家賃でも入居者がすぐに決まります。新築時の入居者が長く住み続けるなら、そのまま所有し続けるのがお得です。

ただし、退去後は中古物件になり、家賃相場はぐっと下がります。それがたとえ築1年だったとしてもです。

また、価格の下落も早く、築5年を超えると約10%、築10年を超えたあたりで約20%も下がってしまいます。

耐用年数はたっぷりあるので長期的な運用も可能ですが、築10年を売却時期の目安にするのもひとつの考え方です。

中古区分マンション

中古マンションは長期的な運用には向きません。築年数が経つほど空室や修繕のリスクが高まるためです。耐用年数も少ないので、短期で売り抜く戦法をおすすめします。

ちなみに、売却によって得た利益を税法上では譲渡所得といい、所得税や住民税の課税対象になります。売却時期が所有5年以内と5年を超えたときとでは、税率が倍近く違うことに注意してください。得られる差益にもよりますが、税金を抑えるなら購入から6年後を売却時期の目安にするとよいでしょう。

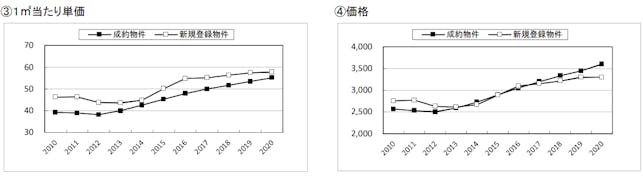

中古区分マンションの売買状況

新築区分マンションを購入しようと、中古区分マンションを購入しようと、売却する際にはすべて中古の扱いとなります。そのため、中古区分マンションの売買動向は確認しておくと出口戦略を考える際に参考になります。

東日本不動産流通機構(REINS)によると、2020年における首都圏中古マンションの成約件数は35,825件(前年比6.0%減)で、2年ぶりに前年を下回りました。都県・地域別に見ても、すべての都県・地域で前年を下回っています。

引用:公益 財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」

一方、新規登録件数は181,750件(前年比11.3%減)と2年連続で減少し、18万件台となっています。都県・地域別に見ても、すべての都県・地域で減少しています。

引用:公益 財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」

最後に、成約単価について確認しましょう。成約物件の1㎡当たり単価は首都圏平均で55.17万円(前年比3.2%上昇)で、8年連続の上昇。この8年で44.5%上昇 しています。都県・地域別に見ても、すべての都県・地域で上昇しています。

成約物件価格は3,599万円(前年比4.6%上昇)で、1㎡当たり単価と同様に8年連続で上昇。都県・地域別に見ても、 すべての都県・地域で前年を上回っています。成約物件を価格帯別に見ると、5,000万円超の各価格帯が成約件数、比率とも拡大しています。

引用:公益 財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2020年)」

直近は成約件数が減ったものの、物件の価格は上昇し続けている結果となっております。成約件数が減った要因の一つとして、新規登録件数が減っている、つまり売りの供給が少なくなっている点が上げられるでしょう。

このように売買の件数や成約単価は出口戦略を考える際に参考になるため定期的に確認しておくと良いでしょう。

戸建

戸建はファミリー向けの物件が多く、入居者の回転が少ないという特徴があります。その特徴を利用した出口戦略が、入居者との個人間売買です。

アパートやマンションでは子どもの足音がトラブルになることがあります。子どもをのびのびと育てたいという理由から戸建を選択するのは、珍しいことではありません。

子どもが小学生になれば転校はなるべく避けたいと考える家庭が多いため、より長期の入居が見込まれます。それならいっそ購入しては…と持ち掛けてみるのも、ひとつの出口戦略になります。

売却すべきタイミングとは

売却を出口にする場合は、なるべく高く売ることを目標にしたいものです。もし購入時よりも低い値段しかつかないのであれば、できるだけ損失を少なくする方法を考えなくてはなりません。

ここからは、売却すべきタイミングについて解説します。売却時期に悩んでいる人は、ぜひ参考にしてください。

高く売れそうなとき

不動産市場の景気が上昇傾向で物件を高く売れそうなときは、売却する絶好のチャンスといえるでしょう。

注意したいのは、単純に売却価格が購入価格を上回っただけでは利益にならないということです。

売却時にはさまざまな費用が発生しますし、利益には所得税が課税されます。それらをひっくるめて売却すべきかを判断する必要があります。

目安として、年間家賃収入の5~10倍ほどの利益がでるなら、売却しても損はないと考えられます。

購入から6年後

売却で得た利益(譲渡所得)は、所得税ならびに住民税の課税対象です。譲渡所得の税率はその物件を所有していた期間によって変わります。

売却した年の1月1日時点からさかのぼって5年以内に取得していた場合は短期譲渡所得、5年を超える場合は長期譲渡所得として、それぞれ次の税率が課されます。

・短期譲渡所得:所得税30%・住民税9%

・長期譲渡所得:所得税15%・住民税5%

このとき、日数でカウントするのではないことに注意してください。

たとえば2021年10月に売却したとして、その物件を購入した年が2016年1月1日以降なら短期譲渡所得、2015年12月31日以前であれば長期譲渡所得になります。また、2037年までは復興特別所得税(基準所得税額×2.1%)が追加されます。

上記からもわかるとおり、短期譲渡所得と長期譲渡所得の税率は倍近く違います。極端なことをいえば、たった1日違うだけでも納税額がガラッと変わってしまうので、十分注意したいところです。長期譲渡所得が適用されるのは購入から6年後と覚えておくとよいでしょう。

減価償却期間が終わるとき

建物や設備など長期間使用できる物品は、購入した年に費用計上するのではなく、一定の期間内に分割して計上するという会計上のルールがあります。 これを減価償却といい、償却期間は物品によって法的に定められています(法定耐用年数)。

減価償却費はその年に支払った費用ではないため、実際には黒字でも帳簿上は赤字になるということが起こります。つまり、所得税の節約につながっているのです。

償却期間が終了すると経費として計上できなくなるため、所得税の課税対象額が増加し、結果的に手元に残るお金は少なくなります。

耐用年数を過ぎた建物がすぐさま使用できなくなるわけではありませんが、修繕の頻度は増えるでしょう。修繕費の負担もあわせると所有し続けるメリットは少ないと考えられます。減価償却期間が終わる頃を目安にした売却も、考え方のひとつです。

ちなみに、建物の法定耐用年数は用途や構造によって異なります。たとえば、木造住宅は22年、鉄骨鉄筋コンクリート造・鉄筋コンクリート造の住宅は47年などと細かく分かれています。詳しくは国税庁のWebサイトで確認してみてください。

デッドクロスになるとき

不動産投資ローンの返済額の元金部分が減価償却費を上回る状態を、デッドクロスといいます。ローンの利息部分は経費として認められますが、元金部分は経費になりません。そのため、デッドクロスになると経費が少なくなり売上が増加します。

減価償却期間が終了したときと同様、納税額が増え、手元に残るお金が減ってしまうのです。

デッドクロスの時期は金融機関から提供されるローン返済表で確認できます。返済額の元金部分が減価償却費よりも大きくなる時期を確認し、その前に売却できるように行動してみてはいかがでしょうか。

売却時の注意点

キャッシュフローが悪化した物件を所有し続けると、ローンの返済や維持費の負担がプライベートにまで食い込んできます。

なるべく早く売却したいと焦りがちですが、だからといって二束三文で手放すわけにはいきません。ここからは、売却前におさえておきたい注意点を解説します。

ローン残債と自己資金を確認する

はじめに、ローン残債と自己資金を確認してください。売却の希望額はローンの残債がボーダーラインになるでしょう。もし希望額で売却できない場合は、不足分を自己資金で返済しなくてはなりません。

また、売却時には抵当権抹消費用や仲介手数料などの諸費用がかかります。購入時と同じように、売却時もある程度の自己資金が必要です。

見積もりは複数社に依頼する

売却には、仲介と買取の2つの方法があります。仲介を選択した場合は希望額あるいは市場相場で売れる可能性が高い一方で、いつ売れるかが予測できないというデメリットがあります。

現金化を急ぐ場合は買い取ってもらうのがおすすめですが、市場価格の2~3割ほど安くなることは覚えておいてください。

いずれの方法も複数社から見積もりをとることが大切です。その中から妥当と思われる金額を提案してくれる、信頼できそうな業者を選ぶようにしてください。

なお、INVASEであれば一度のお申込みで買取および仲介査定で最も高い査定額を出した1社をご紹介しますのでいろいろな会社から連絡が来る煩わしさなく売却査定が可能です。

入居者がいるうちに売却する

入居者がいる状態で売却される物件は、オーナーチェンジ物件と呼ばれます。

入居者を募集する手間がいらず、すぐに家賃が発生することから不動産投資家には人気があり、好条件で売却できる可能性があります。

出口を見据えた運用とは

不動産投資では、物件購入前から出口戦略を考えておくことが推奨されます。収益性や資産価値の高い物件は、安定した賃貸経営ができるだけでなく売却益も期待できるためです。

最終的な利益を増やすためには運用中のコストを削減する必要もあるでしょう。ここでは、物件選びのコツを紹介するとともに、コスト削減のひとつの手段として不動産投資ローンの借り換えを提案します。

収益性が期待できる物件を選ぶ

空室リスクの少ない物件には高い収益性が期待できるため、売却にも有利です。空室リスクを避けるには、まず、人口が多いエリアで物件を選ぶことです。駅から近いなど利便性の高い物件は人気があり、安定的な需要が見込めるでしょう。

具体的には、人口が集中している東京23区内にある物件がおすすめです。

資産価値が下がりにくい物件を選ぶ

官公庁や上場企業の本社などが集まる都心部では、安定した資産価値が保てるとされています。都心以外でも、大規模な再開発や新駅の開業が予定されているエリアは、将来的に価値が上がる可能性があるので要チェックです。

また、耐用年数の長さや耐震性なども資産価値に影響するので、木造のアパートや戸建よりRC造のマンションを選ぶのがよいでしょう。

不動産投資ローン借り換えを検討する

不動産投資では管理費や修繕費などさまざまなコストが発生しますが、金額を自分でコントロールできるものは限られています。

たとえば、火災保険や地震保険、不動産投資ローンなどは自分で選択でき、見直しや借り換えがキャッシュフローの改善につながる可能性があります。

特に、ローンの金利は最終的な総返済額に大きく影響するので、少しでも金利の低い商品への借り換えをおすすめします。不動産投資ローンの借り換えは、運用中のキャッシュフロー改善効果が期待できます。

忙しくて手続きしている時間がない、比較検討するのが面倒という人は、INVASE借り換えサービスを利用してみてはいかがでしょうか。

借り換えのシミュレーションから申し込みまでを代行するサービスで、手間をかけずに借り換えが完了します。まずは気軽にご相談ください。

不動産投資の成功・失敗は出口戦略で決まる!

今回は、不動産投資における出口戦略について詳しく解説しました。

不動産投資の出口戦略は目的によって異なります。しかしながら、損失を最小限に抑えつつ、できるだけ利益を出すという目標は同じです。

あらかじめ売却すべきタイミングを把握し、時期がきたらすぐに行動できるよう準備をしておくとよいでしょう。

最後に、INVASEでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。

借り換えを検討されている方はこちらから。国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。

【関連記事】