不動産投資を始めるときには、いかに良い物件を購入できるかに尽力をして借入条件まで十分に吟味をできない方もいらっしゃると思います。

現状の収支を、物件を新たに購入することなく改善できる方法として不動産投資ローンの借り換えがあります。

今回は、不動産投資ローンの借り換え事例として金利2.775%を1.575%に借り換えした事例をお届けします。

※時間がない方へ・・・今すぐ不動産投資ローンの借り入れ可能額を知りたい方は「バウチャーサービス」、不動産投資ローンの借り換え【特別金利1.575%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

まずは不動産投資ローンの事を知りたい方は『不動産投資ローンの教科書』を無料プレゼント中です!

【目次】

不動産投資ローンの借り換えとは

借り換えのスキーム図

借り換えのメリット

借り換えのデメリット

不動産投資ローン借り換えの事例

まとめ

不動産投資ローンの借り換えとは

現在の不動産投資ローンの金利を下げる借り換えとは、今借りている銀行から別の銀行で不動産投資ローンを借り換えることによって金利を下げる方法のことです。

不動産投資ローンの適用金利は、変動金利で借りていても、不動産投資ローンの変動基準金利が下がらない限り、下がりません。

従って、ベースとなる短期プライムレートは直近10年間は2008年の1.875%を天井に1.475%まで下がった後に変更はなく、不動産投資ローンの変動基準金利が下がらないために、新規に貸し出される不動産投資ローンの金利は大きく下がっているのにもかかわらず、過去にローンを借りた多くの人が高い金利のまま返済しています。

過去に不動産投資ローンを借りた人が現在の低金利の恩恵にあずかるには借り換えるしかありません。

本稿では、不動産投資ローン借り換えの最も基本となる金利を下げる借り換えについて解説します。

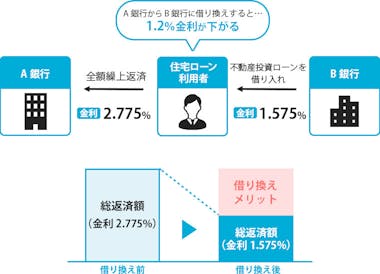

借り換えのスキーム図

金利2.775%の不動産投資ローンから1.575%のローンに借り換える場合の仕組みは下記の通りです。

1.575%の金利のローンを新たに借りて、2.775%の金利のローンを全額繰上返済することで、ローンが2.775%の金利から1.575%の金利に引き下がることになります。

借り換えにかかる各種諸費用は新しく借り入れる1.575%の金利のローンに含めて借りるため、借り換え時にキャッシュアウトはありません。

(借りられるローンの金額が10万円単位のため、10万円未満のキャッシュが必要になる場合があるのと物件評価によっては一定の自己資金が必要になるケースもあります。)

諸費用分新たに借り入れるローンの元本は増えますが、金利が大きく下がるので、毎月返済額は借り換え前より少なくなります。

この毎月返済額の減少に残りの返済期間の月数を掛けたものが借り換えによるメリットとなります。

借り換えのメリット

借り換えのメリット下記の通りです。

- 金利が下がる

- 期間も伸ばせる

- 団体信用生命保険の充実ができる

具体的に見ていきます。

金利が下がる

現在借り入れしている金利よりも、低い金利の不動産投資ローンに借り換えすることで年率1.575%〜に金利を引き下げることができます。

期間も伸ばせる

通常は一度借り入れした不動産投資ローンの期間は引き伸ばすことができませんが、借り換えを通じて最長35年まで引き伸ばすことが可能です。

期間を伸ばすことで、総返済額は少々増えることになりますが月々返済額を下げることは可能なためキャッシュフロー改善をすることができます。

団体信用生命保険の充実ができる

借り換えによって団体信用生命保険の再度加入が必要になります。

その際に、もし借り換え先の銀行でがん保障付や三大疾病付など特殊団信のラインナップがあれば借り換え時に付帯することが可能です。

注意点として、原則特殊団信を付けることによって金利が0.1〜0.3%程度上がることになるので、借り換えメリットを減らすことになるのでよほど団信を充実したいときを除いて注意をしましょう。

借り換えのデメリット

借り換えのメリット下記の通りです。

- 諸費用がかかる

- 手間がかかる

- 借入残高が増える

具体的に見ていきます。

諸費用がかかる

借り換えするために新しく不動産投資ローンを借りる際に各種の諸費用がかかります。

主な諸費用の内訳は下記の通りです。

- 事務手数料(保証料):借入額の2%程度

- 登録免許税 :借入額の0.4%

- 印紙税 :2〜6万円程度

- 司法書士費用 :10万円程

- 繰り上げ返済手数料 :残高の1%程度

最後の繰り上げ返済手数料は銀行によって変わりますので借り換え前に金銭消費貸借契約を確認するようにしましょう。

手間がかかる

借り換えるにはローンの申し込みから各種必要書類の提出、口座開設、決済手続きなど色々手間がかかります。

特に必要書類の収集には、公的証明書の取得など面倒な作業が必要になるものもあります。

主な必要書類の内訳は下記の通りです。

●源泉徴収票

毎年1回、勤務先より発行されます。

お手元にない場合は、勤務先に発行のご依頼をお願いします。

●確定申告書

確定申告後に控えが発行されます。不動産所得収支内訳書も含め、全ページをご提出ください。

税理士等に確定申告を依頼されている場合は、税理士事務所にて保管されている場合がございますので、お問い合わせください。

●ローンの返済予定表

投資用ローンに限らず、お客様名義でお借入の全ての返済予定表をご用意ください。

変動金利の場合は、半年ごとに金融機関から発行されます(ハガキタイプや、封書タイプなどがあります)。

固定金利・フラットの場合は、ローン契約後に、全期間の支払い予定明細表(償還予定表)が発行されています。

もしお手元にない場合は、金融機関に再発行をご依頼ください。

●通帳

お借り換え対象ローンの支払い(引き落とし)にご利用されている通帳の履歴を1年分ご用意ください。

遅滞なくご返済をされていることを確認させていただきます。

ネットバンキングの場合は、その画面のスクリーンショットをご用意ください

●物件資料

別途、物件資料について、をご覧ください。

借入残高が増える

借り換える場合にかかる諸費用は、原則自己資金の持ち出しがないように借り入れ後の不動産投資ローンに含めて借りるため、借り換え前後で借入額が増えます。

ただ、借入額が増えたとしてもそれ以上に金利が下がるので、金利支払額は減少します。

不動産投資ローン借り換えの事例

10年前に東京の区分マンションを購入されたAさん。

当時の金利は2.775%の変動金利、残高1,900万円の不動産投資ローンを、インベースの特別金利1.575%へ借り換えました。

借り換えの諸費用が約100万円かかったため、借入額は2,000万円と増えましたが、金利が大きく下がったために総返済額を200万円削減でき、毎月返済額が約9千円下がりました。

結果、借り換え前は月々収支がトントンだったものが月々7万円のキャッシュフローを得られるようになりました。

まとめ

今回は、不動産投資ローンの借り換え事例として金利2.775%を1.575%に借り換えした事例をお届けしました。

変動金利型の不動産投資ローンは新規に貸し出されるローンの金利が下がっても過去に借りたローンの金利は下がらない構造的な問題があります。

低金利環境の恩恵を受けるためには積極的に借り換えする必要があります。

不動産投資ローンの借り換えをおすすめしたい方はこのようなローンを借りている方です。

- 現在2%以上の金利で借りている

- 残高が10百万円以上ある

- 返済期間が20年以上ある

一つでも該当する方はぜひ借り換えの検討をしてみて下さい。

また、総返済額でのメリットはでなくとも期間の見直しによるキャッシュフロー改善の効果や団信充実の選択肢も取ることができるため、借り換えの選択肢は常に持っておきたいものです。

借り換えを検討されている方はこちらから。国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。

最後に、インベースでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。

【関連記事】