不動産投資を初心者が始めたい!と思い立ってもすぐにチャレンジできるものではありません。初心者が成功するには、知識面でも資金面でもそれなりの準備が必要です。今回は不動産投資を始めてみたいと考えている人に向けて、成功するためのポイントや失敗の少ない物件選びのコツなどを解説します。ぜひ役立ててください。

※時間がない方へ・・・今すぐ不動産投資ローンの借り入れ可能額を知りたい方は「バウチャーサービス」、不動産投資ローンの借り換え【特別金利1.575%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

まずは不動産投資ローンの事を知りたい方は『不動産投資ローンの教科書』を無料プレゼント中です!

【目次】

不動産投資の始め方

初心者が不動産投資で失敗しないためのポイント

物件の探し方・選び方

サラリーマンでもできる?不動産投資のおすすめポイントと注意点

不動産投資の初心者が注意すべき3つのキーワード

初心者は不動産投資を学ぶところから始めよう

不動産投資の始め方

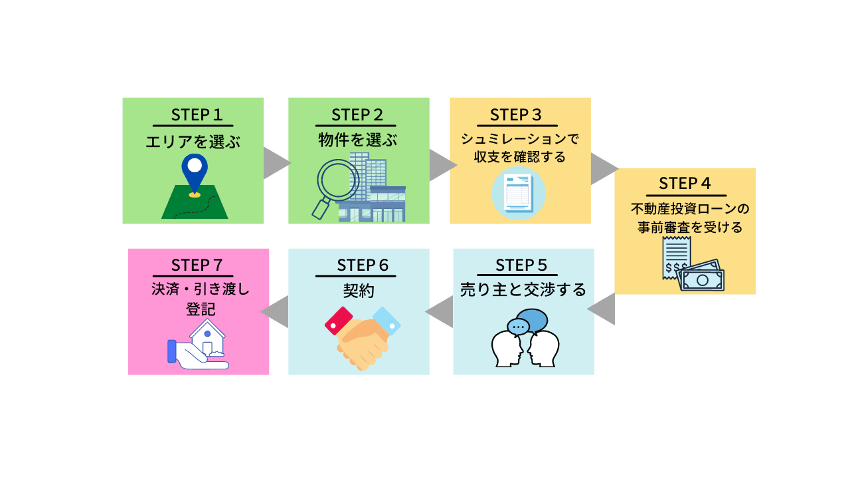

そもそも不動産投資の始め方がわからないという人のために、物件購入の流れを簡単に説明します。基本的にはマイホーム購入の流れと同じですが、自分が住みたい家ではなく、賃貸の需要があるかどうかを第一に物件選びを行うことがポイントです。

不動産投資を始めるまでの流れはこちらです。

・エリアを選ぶ

・物件を選ぶ

・シミュレーションで収支を確認する

・不動産投資ローンの事前審査を受ける

・売主と交渉する

・契約

・決済・引き渡し・登記

具体的に見ていきましょう。

エリアを選ぶ

不動産投資でもっとも避けたいのは、入居者不在の空室の発生です。入居者がいなければ家賃が支払われることはありません。空室期間が長引くほど損失が大きくなるため、なるべく賃貸の需要があるエリアを選ぶことが重要です。基本的には人口が多い都市部を選ぶとよいでしょう。そのほか、近い将来に再開発が予定されているエリアは人口の増加が期待できます。

物件を選ぶ

収益性や融資の受けやすさなどを考慮しながら物件を選びます。新築物件であれば、当面修繕に心配はありませんが中古物件であれば突発的な修繕が必要になるリスクがあります。物件購入前に、修繕履歴の確認や現地確認は必ず行うようにしましょう。

シミュレーションで収支を確認する

気になる物件が見つかったら収支シミュレーションを行い、収益が期待できるかどうかをチェックします。不動産会社でもシミュレーションを作成してくれますが、管理費や修繕コスト、税金等の経費を加味して、より現実的なものを、自分でも作成してみましょう。シミュレーションに含める項目などは後ほど解説します。

不動産投資ローンの事前審査を受ける

購入したい物件が決まったら、金融機関に不動産投資ローンの審査申込みを行います。事前審査で融資の可否や融資上限額が決められるため、複数の金融機関に申し込むのが一般的です。初心者は不動産会社を通じて提携金融機関に申し込むとよいでしょう。

売主と交渉する

購入の意思が固まったら、売主に対し、希望する物件価格や引渡しの時期などの条件交渉を行います。値引きについては、周辺の同じような物件と比べて割高である等ののはっきりした理由があれば応じてもらえる可能性があります。交渉の前に物件情報などを見て、相場を把握しておきましょう、

契約

条件面の折り合いがついたら、いよいよ契約です。内容によっては買主に不利になるため、不明点があれば遠慮なく確認するようにしてください。以下は契約書で忘れずにチェックしたい項目です。どのような点に注意すべきか、事前にインターネットなどで確認しておくとよいでしょう。

・瑕疵担保責任

・代金の支払時期・方法

・引き渡し時期

・家賃や敷金の清算

・抵当権などの抹消

決済・引渡し・登記

決済・物件の引渡し・所有権移転登記は同時に行われるのが一般的です。売主と買主、不動産会社の担当者などが金融機関に集まり、手付金以外の残金の振込と着金をそれぞれに確認します。登記手続きを依頼する司法書士が同席することもあります。住民票や印鑑証明書など手続きに必要な書類があるので、当日までに入手しておきましょう。

初心者が不動産投資で失敗しないためのポイント

不動産投資を行うにあたり、失敗しないためのポイントを把握しておきましょう。特に初心者は次の点を重視してください。

・不動産投資について学ぶ

・信用できる不動産会社を選ぶ

・必ず収支シミュレーションを自分で行う

内容を解説します。

不動産投資について学ぶ

不動産投資は初心者でもチャレンジしやすいといわれますが、知識がなくても大丈夫という意味ではありません。不動産取引に関する基礎知識は必要ですし、成功するためのノウハウも学ぶ必要があります。物件の探し方にもコツがあるため、しっかりと学ぶことが大切です。

参考>>不動産投資の物件探しのコツ

信用できる不動産会社を選ぶ

不動産投資のリスクもきちんと伝えてくれる。契約を急かさない。そんな営業マンは信用できると考えてよいでしょう。きちんとした実績のある不動産会社は提携している金融機関が多いため、融資を申し込む際にも力になってくれます。

必ず収支シミュレーションを自分で行う

収支シミュレーションは、不動産会社に依頼すると作成してくれますが自分でも作成するようにしましょう。

シミュレーションでは、家賃収入からローン返済を含めた支出を差し引き、月々どのくらいの利益が出るかを確認します。不動産投資は長期の運用になるため、売却までに想定される出来事を盛り込んで考えることが大切です。退去時にはハウスクリーニングやリフォームの費用が発生しますし、エアコンや給湯器などが急に故障して交換工事が発生することもあります。

また、入居者を募集する際に家賃を値下げすることもあるでしょう。家賃の下落や不定期なコスト発生も仮定して、無理なく維持していけるかを確認するようにしてください。

物件の探し方・選び方

初心者が不動産投資を検討する中で、物件種別の選択は非常に悩ましい問題です。

物件種別としては、区分マンション、一棟物件、シェアハウスや民泊、戸建てなどがあります。加えて、築年数において新築なのか中古なのかと様々な選択肢があります。

それぞれの物件種別、築年数においてメリットデメリットを確認していきましょう。

不動産投資における物件の違い

物件ごとにリスク、リターンを分けると以下の通りになります。

・ミドルリスク・ミドルリターン:区分マンション、戸建て

・ハイリスク・ハイリターン:一棟物件、シェアハウスや民泊

区分マンションや戸建ては一戸から保有できるため、物件価格も数百万円から購入することができます。

近年では築古戸建てを購入して週末DIYでリフォームをして貸し出す大家も増えています。ただし、区分マンションと異なり融資付けが難しく、想定される多くのケースは自己資金で購入することになります。

区分マンションの場合は、不動産会社からの購入であれば提携ローンの活用でフルローンでの購入をすることができるでしょう。

戸建てと区分マンションの双方に当てはまりますが、1戸の保有になるため空室時には賃料収入がなくなってしまいますので空室時のリスク対策が大切になります。

一棟物件の場合は、2戸以上を保有することで多くの家賃収入を得ることができます。シェアハウスや民泊も同様のことが言えるでしょう。

一棟物件やシェアハウスの場合、2018年以前であれば物件価格のフルローンや諸費用含めてオーバーローンで1億円を超える物件を購入できましたが、今は少なくとも17〜27%(諸費用込み)の頭金の用意が必要になります。

民泊の場合は融資付が区分マンションや一棟物件に比べ難しいことに加え、コロナの影響で宿泊業の先行きは不透明になっています。。コロナ以前であれば、稼働すればするほど賃料収入が入ってくるケースがほとんどでしたが、、今は厳しい状況が続いています。

不動産投資における新築、中古物件の違い

新築物件と中古物件を比較するときどのようなイメージを持つでしょうか。

例えば新築の場合は、初めて住むためとてもキレイで当面の修繕費は必要ないですが、物件価格が高いです。

一方で中古の場合は、すでに人が住んでいた分新築に比べて物件価格が安いことが多いですが、突発的な修繕が必要になる可能性があります。

新築、中古物件には大きく下記4点において違いがあります。

- 購入時のローンの借りやすさ

- 購入時の価格の違い

- 修繕費の違い

- 売却のしやすさ

新築も中古もそれぞれのメリット、デメリットがあります。新築だと手間はかからない一方で、購入時価格が中古に比べると高くなりがちです。また、ローン残債を上回る価格で売却できない場合もあります。

新築が中古に勝てるとすると、土地から仕入れて物件を建てる場合で、初心者の方にとってはハードルが高いものになるでしょう。

初心者が初めて物件購入するなら

初心者が不動産投資を始めるのであれば、都心の中古マンルームマンションなど比較的価格が少額な物件から始めて不動産投資がどのようなものかを学んでいくと良いでしょう。

都心の中古ワンルームマンションのメリットはこちらです。

・融資付けがしやすい

・物件価格が比較的手に届きやすい

・都心であれば単身者向けで入居付けしやすい

これらのメリットから、初心者にとって始めやすいと言えます。

戸建ても物件規模が大きくないという点では区分マンションと変わらないですが、融資付けに難航することや、物件によっては購入後すぐ修繕をしないといけない可能性もあり比較的ハードルが高いです。

一棟物件やシェアハウス、民泊は大きな収益を見込める一方で、こちらも融資付けが難しく、入居付けのノウハウも必要です。初心者が挑戦するにはハードルが高いと言えるでしょう。

サラリーマンでもできる?不動産投資のおすすめポイントと注意点

不動産投資はサラリーマンの副業にもおすすめです。その理由は、不動産投資で得られる次のようなメリットがあるためです。

・ 本業との両立が可能

・ 所得税と住民税が節約できる

・ 生命保険の代わりになる

ただし、次のような負担や手間がかかることには注意してください。

・ ある程度の自己資金が必要

・ 確定申告を行わなくてはならない

それぞれ簡単に説明します。

メリット1.本業との両立が可能

入居者募集や契約更新、家賃回収などのオーナー業務は全て不動産管理会社に委託できます。その場合は日常生活の中で賃貸経営を意識することがなく、本業に専念することが可能です。

メリット2.所得税が節約できる

不動産所得は給与などの収入との損益通算が認められています。損益通算とは赤字と黒字を相殺することです。不動産投資は経費にできる項目が多く、帳簿上は赤字になることが多いため、確定申告で払いすぎた所得税の還付が受けられます。

メリット3.生命保険の代わりになる

不動産投資ローンを申し込むと、自動的に団体信用生命保険に加入することになります。ローン返済中にもしものことがあった場合には保険でローンが完済できるため、家族に負担を残しません。

注意点1.ある程度の収入と自己資金が必要

物件購入時には頭金や諸費用を現金で準備しなくてはなりません。また、ある程度の収入がないとローンの審査に通らないこともあります。多くの金融機関は年収500万円以上を基準としているため、年収が足りない場合は頭金を多くして借入額を抑えるなどの工夫が必要です。

注意点2.確定申告を行わなくてはならない

サラリーマンは源泉徴収で所得税を納めているため、確定申告に不慣れな人も大勢います。不動産投資を始めると毎年の確定申告が義務となるため、負担に感じるかもしれません。

不動産投資の初心者が注意すべき3つのキーワード

利回り・住宅ローン・家賃保証は不動産投資の初心者が誤解しやすいキーワードです。知らないのをいいことに、騙して購入させようとする業者もいるので注意してください。

利回り

不動産投資の利回りには、表面利回りと実質利回りの2種類があります。物件情報に記載されているのはほとんどが表面利回りですが、これには経費が反映されていません。高利回りを理由に売りつけようとする業者には要注意です。ちなみに、それぞれの計算式は次のとおりです。

表面利回り(%)=年間家賃収入÷物件価格×100

実質利回り(%)=(年間家賃収入-年間経費)÷(物件価格+購入時諸費用)×100

参考>>マンション投資の利回りの相場とは?気をつけたい高利回りの落とし穴

住宅ローン

投資用物件の購入には、一般の住宅ローンは利用できません。事業用の不動産投資ローンは金利が高いからと、住宅ローンの申し込みを勧められても断るようにしてください。

参考>>住宅ローン(特にフラット35)で不動産投資をしてはいけない3つの理由

家賃保証(サブリース)

運営会社が物件を借り上げ、空室があってもオーナーには一定の家賃を支払うという契約形態を家賃保証(サブリース)といいます。空室リスクを回避できるというメリットはありますが、オーナーに不利な内容になっているケースもあるため、安易な契約は避けましょう。

初心者は不動産投資を学ぶところから始めよう

今回は不動産投資を始めてみたいと考えている人に向けて、成功するためのポイントや失敗の少ない物件選びのコツなどを解説しました。

不動産投資は、物件によっては金額が大きくなり、まったく知識がない状態では失敗につながります。初心者を狙った強引な勧誘や詐欺手口も多数報告されています。まずは不動産投資について学び、知識をつけることが大切です。インターネットやセミナーなどを利用して知識を身につけていきましょう。

最後に、インベースでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。

借り換えを検討されている方はこちらから。国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。

【関連記事】