マンション経営はすでに土地を持っている人が行うものと思われがちですが、そうとも言い切れません。マンション一室で行う賃貸業も立派なマンション経営です。

今回は、マンション経営の概要やメリット・デメリットについて解説します。

年間の家賃収入によっては法人化したほうがお得になることもあるため、法人化のタイミングにも触れていきます。

※時間がない方へ・・・今すぐ不動産投資ローンの借り入れ可能額を知りたい方は「バウチャーサービス」、不動産投資ローンの借り換え【特別金利1.575%〜】ができるのか、いくら借り換えメリットがあるか知りたい方は「借り換えサービス」をご利用ください。いずれも無料で、自宅にいながらオンラインでお申し込み頂けます。

まずは不動産投資ローンの事を知りたい方は『不動産投資ローンの教科書』を無料プレゼント中です!

【目次】

マンション経営とは

マンション経営とアパート経営の違い

マンション経営の始め方

マンション経営のメリット

マンション経営のデメリット

法人化のタイミング

マンション経営で収益をあげるために

まとめ マンション経営は中長期的な事業

マンション経営とは

マンション経営とは、マンションを建築あるいは購入して賃貸業を行うことを指します。建築にしろ購入にしろ、マンションを所有するには多額の資金が必要であるため、事業用の不動産投資ローンを利用するのが一般的です。月々のローンの返済は、基本的には家賃収入を原資とします。運用中は管理費や修繕費などのコストが発生しますが、それらも家賃収入で賄い、残りが利益となります。

また、景気の上昇などを見計らって購入時よりも高く売却できれば、その差益を得ることも可能です。つまり、インカムゲイン(家賃収入)とキャピタルゲイン(売却益)の両方が狙える投資方法でもあるのです。

マンション経営の方法には、区分所有と一棟所有の2種類があります。それぞれの違いや注意点を確認してみましょう。

区分所有

マンションの一室に対して投資・経営を行う方法を区分所有といいます。一棟所有と比較すると、少ない資金で始められるのがメリットです。さらに細かくいうと、ファミリータイプとワンルームタイプがあり、ワンルームタイプはより少ない資金で購入できるというメリットがあります。

区分所有のデメリットは、一室が空室となった場合や家賃滞納があった場合には、家賃収入がゼロになってしまう点となります。

一棟所有

一棟所有は、マンション一棟まるごとを購入あるいは建築して賃貸経営を行う方法です。

一度に複数の部屋を所有できるため、初めから多くの家賃収入が得られます。一室で空室が発生したとしても、家賃収入がゼロになる心配はいりません。土地も含めて所有する場合には、資産価値が下がりにくいというメリットもあります。

ただし、購入や建築に多額の資金が必要です。また、火災や自然災害によって一気に資産を失ってしまうリスクもあります。

マンション経営とアパート経営の違い

マンション経営を始める前に、アパート経営に関しても理解しておきましょう。マンション経営は区分所有、一棟所有を物件ごとに選ぶことができますが、アパート経営の場合は一棟所有をすることになります。

大きな違いが出る点は下記のとおりです。

・物件構造の違い

・ローン期間の違い

・物件価格の違い

それぞれ具体的に見ていきましょう。

物件構造の違い

マンション経営を行う場合、物件の構造はRC造やSRC造はとなります。一方でアパート経営の場合は木造、軽量鉄骨造、鉄骨造となります。

法定耐用年数は物件ごとに異なっており、以下の通りとなります。

・木造:22年

・鉄骨造(厚さ3mm以下):19年

・鉄骨造(厚さ3~4mm以下):27年

・鉄骨造(厚さ4mm超):34年

・鉄筋コンクリート/鉄筋鉄骨コンクリート造(RC):47年

償却率もそれぞれ異なるため、国税庁のWebサイトで確認するようにしてください。

物件ごとの構造上の強度やコストの違いもでますが、法定耐用年数が異なるということは減価償却に関して償却できる期間や1年で償却できる金額が異なります。

ローン期間の違い

物件の構造ごとに償却期間が異なることから、不動産投資ローンやアパートローンの借り入れできる期間にも影響が出ます。

木造や鉄骨造は法定耐用年数が短いことから、アパートローンの借入期間を長くしにくい一方、RC造やSRC造だと借入期間を長く取りやすい特徴があります。

新築したアパートであれば20年を超える長い期間で借り入れすることができるでしょうが、中古のアパートを購入するときにはローン期間が短くなる点は留意しておく必要があります。ローン期間が短いとその分月々の返済額が大きくなるためキャッシュフローを悪化してしまいがちです。

また、売却する時のことを考えると、例えば新築の時に最大で20年しか貸し出せない建物であれば、10年後に売却すると、購入者は10年のローンしか組めません。一方、新築時に50年借りられる建物であれば、20年後に売却するとしても、購入者は30年のローンで借りられる可能性があります。

マンション経営も、アパート経営もローンの戦略は非常に重要になるということです。

物件価格の違い

マンション経営はRC造やSRC造のためアパート経営をするよりも物件価格は高くなる傾向にあります。つまり、物件購入時の頭金がマンション経営は多くなるということです。

2021年4月時点では不動産投資ローンもアパートローンも、一棟物件に対して物件価格の80〜90%融資しかしてくれないため仮に5,000万円の物件を購入しようとすると諸費用7%前後を含めて850万円〜1,350万円の自己資金が必要になります。

一方で、マンション経営の中でも区分マンションであればマンション1室から経営をすることが可能で、不動産会社と銀行との提携ローンの活用によって自己資金を少なく投資をすることができるでしょう。

マンション経営の始め方

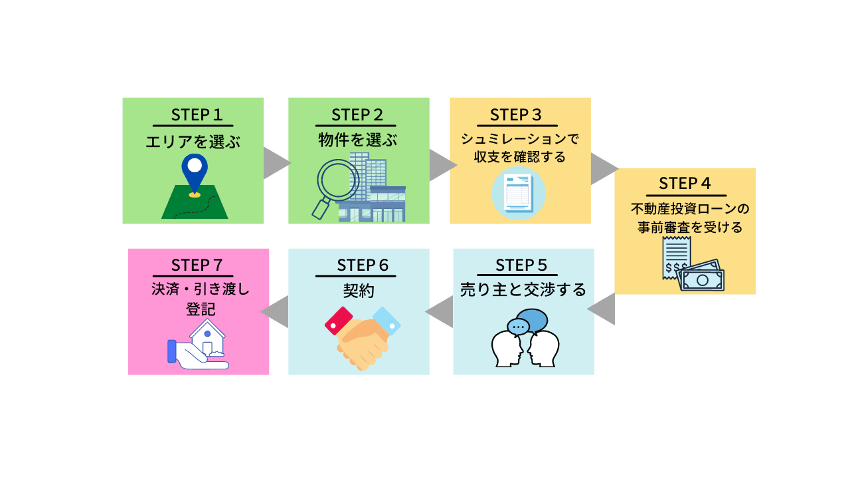

そもそもマンション経営、不動産投資の始め方がわからないという人のために、物件購入の流れを簡単に説明します。

基本的にはマイホーム購入の流れと同じですが、自分が住みたい家ではなく、賃貸の需要があるかどうかを第一に物件選びを行うことがポイントです。

マンション経営を始めるまでの流れはこちらです。

・エリアを選ぶ

・物件を選ぶ

・シミュレーションで収支を確認する

・不動産投資ローンの事前審査を受ける

・売主と交渉する

・契約

・決済・引き渡し・登記

詳しくは、不動産投資の始め方に関して解説した下記記事をご覧下さい。

マンション経営のメリット

マンション経営を行うことのメリットは下記の通りです。

・長期的かつ安定した収入が期待できる

・生命保険の代わりになり資産として残せる

・所得税や相続税を節約できる

・少ない自己資金で資産運用できる

・ローンによるレバレッジ効果が期待できる

それぞれ具体的に見ていきましょう。

長期的かつ安定した収入が期待できる

マンションは鉄筋コンクリート(RC)造や鉄骨鉄筋コンクリート(SRC)造の建物です。木造や軽量鉄骨と比べると耐久性が高く、長期間の利用が可能なため、長く賃貸経営が続けられます。

安定した家賃収入が長期間得られるというのは、マンション経営ならではのメリットといえるでしょう。

生命保険の代わりになり資産として残せる

物件購入にローンを組んだとしても、返済は家賃収入から行うため、基本的には自分の財布から出すことはありません。やがてローンの返済が終われば、そのまま自分の資産になります。つまり、自己資金を減らさずにマンションという資産を手に入れられるということです。

物件購入時にはまとまった額の初期費用が必要ですが、それもほとんどは家賃収入で取り戻せます。

参考>>不動産投資はいくらからできる?必要資金や頭金についても解説

また、多くの金融機関では、不動産投資ローンの利用条件として団体信用生命保険への加入を義務付けています。ローン返済中に契約者が亡くなったり、高度障害状態になったりしたときには、ローンの残りは保険で支払われます。残された家族にローン返済の負担をかけず、マンションという資産を残せるため、生命保険の代わりに始める人も大勢います。

所得税や相続税を節約できる

管理費や修繕積立金、固定資産税、減価償却費など、不動産事業では経費にできる費用項目が多く、帳簿上では赤字にできることがあります。

その赤字は、給与やほかの事業所得の黒字から差し引くことができます。これを損益通算といい、所得の総額を減らせるため、所得税ならびに住民税の節約につながります。

さらに、相続においても節税効果があります。相続財産の評価額から基礎控除額を引き、相続税率を掛けたのが納めなくてはならない相続税です。現金の場合は額面そのままが評価額になりますが、不動産の場合はおよそ半分です。たとえば1億円相当のマンションなら、評価額は5,000万円程度となります。同じ資産を残すなら、節税効果の高い不動産のほうがおすすめです。

マンション経営の税金や減価償却に関して下記記事にてそれぞれ詳しく解説していますので気になる方はご覧下さい。

参考>>不動産投資にかかる税金とは?

少ない自己資金で資産運用できる

他の投資方法ではご自身の資産から投資をする必要があるため、収益を出すためにはある程度の自己資金が必要になります。一方、マンション経営を行う場合には不動産投資ローンで借りた他人資本で資産運用することができます。

不動産投資ローンは、物件の収益性に対して行われるものです。都心のマンションなど空室リスクが低く、高い収益が見込める物件であれば、よりよい条件で多くの融資を受けられる場合もあります。

また、不動産会社と提携しているローンでは、条件により頭金なしのフルローンを組める有利な条件でローンを借りることができる場合もあります。したがって、自己資金が少ない場合でも、マンション経営は不可能ではありません。

ローンによるレバレッジ効果が期待できる

マンション経営では、不動産投資ローンを利用することができるため、少額の資金で高額な資産を保有することができます。

ローンの借入可能額は個人の属性や物件の担保評価によりますが、自己資金の10倍以上の資金を借入できるケースもあります。

この場合、高いレバレッジ効果によって大きな収益を得るチャンスがあるということです。

マンション経営のデメリット

マンション経営を行うことのデメリットは下記の通りです。

・多額の自己資金が必要

・空室や家賃滞納などのリスクがある

それぞれ具体的に見ていきましょう。

多額の自己資金が必要

マンション購入に不動産投資ローンを利用する場合、物件価格の20~30%の頭金を入れるのが一般的です。そのほか、初期費用や毎月の管理費用がかかります。主な初期費用とランニングコストは下記の通りです。

【初期費用】

・ローンの頭金

・ローンの保証料

・不動産会社への仲介手数料

・税金(不動産登録免許税、固定資産・都市計画税、不動産取得税など)

・保険料(火災保険、地震保険など)

・司法書士への報酬

【管理費用】

・税金(固定資産税など)

・保険料(火災保険、地震保険など)

・維持管理費、修繕費

・管理委託費

・通信費、接待交際費

初期費用は基本的には現金で支払います。頭金なしのフルローンや諸費用込みのオーバーローンを利用するという方法もありますが、その分借り入れ額が大きくなり、月々の返済負担が増すことに注意してください。

空室や家賃滞納などのリスクがある

空室や家賃滞納は、マンション経営を行ううえでもっとも避けたいリスクです。家賃収入がなくても、月々のローン返済や管理費などの支払いは続けなくてはなりません。家賃が得られない期間が長引くほど自己資金を圧迫し、やがてはマンションを手放すことになるでしょう。売却したお金でローンを完済できない場合には、自己破産ということにもなりかねません。

空室の発生を少なくするには、賃貸需要の多いエリアで慎重に物件を選ぶ必要があります。家賃滞納などの入居者トラブルに備えて、信頼できる管理会社を探すことも大切です。

また、火災や自然災害によってマンションが大きな被害を受け、住居として使用できなくなった場合は、家賃収入が途絶えるうえ多額の修繕費がかさみます。万一に備えて、火災保険や地震保険には必ず加入しておきましょう。

自然災害は耐震性を確認すること

特に地震発生が多い日本では、耐震性は重要なチェックポイントです。物件選びの際には、いつ頃建てられたマンションなのかを確認するようにしてください。

1981(昭和56)年6月1日以降は、震度6以上の地震に耐えられることを基準とした新耐震基準が適用されています。1年から1年半ほどの工事期間がかかるマンションの場合は、1982年の夏から秋にかけて完成している建物なら、1981年6月に建築確認を受けているだろうといわれています。

法人化のタイミング

物件を増やし、ある程度の家賃収入が得られるようになったら、法人化も検討してみましょう。個人の所得税よりも法人税のほうが税制面で有利になるためです。

一般的には、個人に課税される所得税が法人税を上回るときが法人化のタイミングといわれています。以下に示すとおり、所得税の税率が法人税の税率を上回るのは、課税所得が900万円を超えたときです。

・所得税

695万円を超え900万円以下:23%

900万円を超え1,800万円以下:33%

・法人税

800万円超の部分:23.20%

ただし、マンションなど不動産経営を本格的に行っていきたいと考えているなら、初めから法人化したほうがお得になるケースもあります。個人から法人へ資産を移動する場合は、通常の売買と同じように不動産取得税や登記費用を支払わなくてはなりません。物件数が多くなるほど費用がかさむため、先に法人化しておいたほうが出費を抑えられるという考え方です。

参考>>所得税の税率|国税庁

参考>>法人税の税率|国税庁

法人化に関して、下記記事にて詳しく解説していますので気になる方はご覧下さい。

参考>>不動産投資は法人がオトク?途中から法人化する方法も解説

マンション経営で収益をあげるために

マンション経営を成功させるためには物件選びが非常に重要です。物件選びの際におさえておくべきポイントは下記の通りです。

・空室になりにくい物件か

・資産価値が高い物件か

・収支が期待できそうな物件か

それぞれ具体的に見ていきましょう。

空室になりにくい物件か

空室になりにくい物件とは、賃貸としての需要が高く、借りたいと思われるような物件です。

長期的に経営して安定した家賃収入を考えているのであれば、人口が減少しても需要のある立地やを選ぶと良いでしょう。押さえておくべきポイントは下記の通りです。

【交通面】

・最寄り駅から徒歩10分以内

・ターミナル駅に出やすいか

【周辺環境の面】

・スーパーやコンビニが近くにあるか

・ドラッグストアがあるか

・騒音がうるさくないか

・公園、病院までの近さ

【管理面】

・管理人の勤務時間

・共有部分の綺麗さ

・修繕計画通りに修繕が行われているか

・定期点検を行っているのか

【設備仕様面】

・オートロック、防犯カメラの有無

・生活しやすい間取りか

資産価値が高い物件か

物件の資産価値についてもよく考えて物件選びをする必要があります。特に、ローンの借入をする場合には資産価値が重要視されます。金融機関は万が一ローンの返済期間中に返済ができなくなったなどのリスクを考慮し、資産価値が高い物件に絞って融資をしているからです。押さえておくべきポイントは下記の通りです。

・物件の立地は地価が高いエリアにあるか

・管理状況が良いか

・築年数が古すぎないか

また、金融機関は物件の資産価値で融資金額を算出しているため、借入可能金額が物件価格を大幅に下回る物件等には注意が必要です。

収支が期待できそうな物件か

不動産投資で収益をあげるためには、物件の収益性を測る指標である利回りが重視されます。

一般的に、販売資料に記載されている利回りは表面利回りが多く、実際の物件の収益については、管理費、税金などのランニングコストを除いたあとの実質利回りで判断するようにしましょう。実質利回りで判断し、しっかり収支が回る物件を見つけることが大切です。

収支を良くするためにも、高い利回りの物件を選ぶことは重要ですが、あまりに利回りが高い物件には注意が必要です。物件を探していると、利回りが10%を超えるような物件が見つかる場合があります。利回りだけで考えると魅力的に感じますが、高すぎる利回りの物件は何らかの理由を抱えていて、売却価格を下げることで利回りが高くなっているだけの可能性もあるので十分注意しましょう。

まとめ マンション経営は中長期的な事業

今回は、マンション経営の概要やメリット・デメリットについて解説しました。

マンションをはじめとした不動産投資は、主に家賃収入というインカムゲインを期待して行うものです。構造上耐久性の高いマンションは長期間の利用が可能であり、それだけ長期間の家賃収入が期待できることになります。

さらに、タイミングによっては購入時よりも高い価格で売却でき、売却益(キャピタルゲイン)が得られる可能性もあります。株やFXのように短期間に利益を得るのではなく、中長期的な視点でじっくりと取り組む事業性の高い投資方法ではないでしょうか。

最後に、インベースでは、ご自身がいくらまで借り入れできるかを判定するバウチャーサービスを提供しています。

「不動産投資を検討しているが、いくら融資を受けられる?」

「どの不動産会社に相談すればいい?」

こうしたお悩みのある方はこちらからご利用下さい。無料でご利用頂けます。

借り換えを検討されている方はこちらから。国内最低水準1.575%のローンで借り換えできるか、借り換えするメリットがあるかどうかを無料で診断いたします。

【関連記事】